반전세로 돌려받은 전세금 투자로 연 2~3% 수익

뉴 스테이에 분산투자

예금금리에 1%P 더해 지급…5천만원까지 5.5% 분리과세

최소 4년 이상 가입기간과 높은 환매 수수료는 부담

[ 김일규 / 이유정 기자 ] 금융위원회가 월세 임차인이 돌려받은 전세보증금을 모은 뒤 대신 굴리는 ‘월세입자 투자풀’을 조성하기로 한 것은 임차인의 주거비 부담을 완화해주기 위해서다. 주택 임대료가 오르고, 전세의 월세 전환이 늘면서 서민·중산층의 주거비 부담이 커지는 걸 막겠다는 취지다.

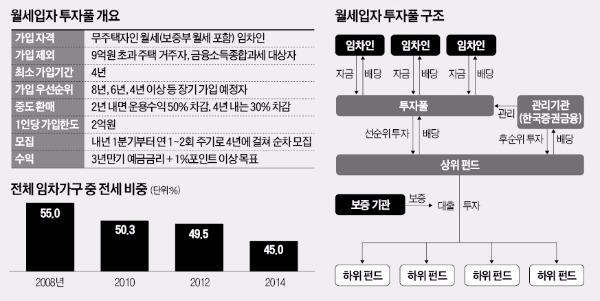

이 상품은 한국증권금융이 임차인들의 보증금을 한데 끌어모아 투자풀을 조성한 뒤, 여기에 모인 자금을 상위 펀드가 여러 하위 펀드를 통해 다양한 상품에 투자하고 여기서 얻은 수익을 가입자에게 3개월마다 배당으로 지급하는 구조다. 투자처는 주로 뉴 스테이(기업형 임대주택) 사업이 될 전망이다.

금융위는 서민·중산층 부담을 덜어준다는 취지에 맞게 가입자격을 무주택자(집값 9억원 이하 주택 세입자)로 한정했다. 이 기준을 충족하는 잠재 가입자는 약 38만5000명(금액 기준 9조5000억원)이라고 금융위는 추정했다. 가입 한도는 1인�?최대 2억원으로 설정했다. 또 최소 가입 기간을 4년으로 정하고, 4년 이상 장기 가입 예정자에게 우선 가입 자격을 주기로 했다.

관심은 수익률이다. 금융위는 투자풀의 연평균 목표 수익률을 ‘3년 만기 은행 예금금리+1%포인트 이상’으로 잡았다. 3년 만기 은행 예금 평균금리가 연 1.57%(6월 기준)인 점을 고려하면 연 2.57% 이상의 수익을 내주겠다는 의미다. 일정 수익률을 보장하기 위해 세제 혜택도 주기로 했다. 펀드 운용보수도 최소화할 방침이다.

이런 조건을 반영해 계산하면 이번 상품 수익률은 은행 정기예금 금리의 두 배가량에 달할 전망이다. 현재 은행 예금에 2억원을 넣으면 이자소득세(15.4%)를 떼고 연 254만원(금리 연 1.5% 기준)을 받는다. 하지만 이 상품은 수익률을 연 3%로 가정할 때 연간 600만원의 배당수익을 올리고, 일반 분리과세 혜택을 받아 세금을 떼고도 567만원을 받을 수 있다. 금융위 관계자는 “지난해 국민연금의 수익률이 연 4.57%, 사학연금 수익률이 연 3.9%였다”며 “연 3%대 수익률 달성도 충분히 가능하다”고 설명했다.

투자손실 위험을 막을 안전장치도 뒀다. 확정금리형이 아니어서 원금을 잃을 가능성에 대비하기 위해서다. 금융위는 이를 위해 투자풀 관리기관인 한국증권금융도 모집자금의 5%를 시딩투자(초기투자) 형태로 넣게 하고, 손실이 났을 때 이 돈에서 우선 변제하기로 했다. 손실 규모가 5%를 넘으면 주택금융공사, 주택도시보증공사 보증을 통해 한국증권금융의 손실을 메워주기로 했다.

이번 투자풀과 관련해 일각에서는 비판도 나온다. 먼저 무주택 서민·중산층 중 상당수는 월세 전환 후 전세보증금을 받더라도 대부분 대출 상환에 쓰는 게 보통인데, 장기간 펀드에 가입할 여유가 있겠느냐는 지적이 적지 않다. 최소 가입 기간(4년)이 너무 긴 것 아니냐는 비판도 나온다. 현행 임대차 계약이 대부분 2년 단위인데, 4년간 목돈을 넣어둘 수 있는 서민층이 얼마나 되겠느냐는 얘기다. 중도 환매에 따른 수익 차감 비율이 너무 높다는 지적도 나온다.

김일규/이유정 기자 black0419@hankyung.com

뉴 스테이에 분산투자

예금금리에 1%P 더해 지급…5천만원까지 5.5% 분리과세

최소 4년 이상 가입기간과 높은 환매 수수료는 부담

[ 김일규 / 이유정 기자 ] 금융위원회가 월세 임차인이 돌려받은 전세보증금을 모은 뒤 대신 굴리는 ‘월세입자 투자풀’을 조성하기로 한 것은 임차인의 주거비 부담을 완화해주기 위해서다. 주택 임대료가 오르고, 전세의 월세 전환이 늘면서 서민·중산층의 주거비 부담이 커지는 걸 막겠다는 취지다.

이 상품은 한국증권금융이 임차인들의 보증금을 한데 끌어모아 투자풀을 조성한 뒤, 여기에 모인 자금을 상위 펀드가 여러 하위 펀드를 통해 다양한 상품에 투자하고 여기서 얻은 수익을 가입자에게 3개월마다 배당으로 지급하는 구조다. 투자처는 주로 뉴 스테이(기업형 임대주택) 사업이 될 전망이다.

금융위는 서민·중산층 부담을 덜어준다는 취지에 맞게 가입자격을 무주택자(집값 9억원 이하 주택 세입자)로 한정했다. 이 기준을 충족하는 잠재 가입자는 약 38만5000명(금액 기준 9조5000억원)이라고 금융위는 추정했다. 가입 한도는 1인�?최대 2억원으로 설정했다. 또 최소 가입 기간을 4년으로 정하고, 4년 이상 장기 가입 예정자에게 우선 가입 자격을 주기로 했다.

관심은 수익률이다. 금융위는 투자풀의 연평균 목표 수익률을 ‘3년 만기 은행 예금금리+1%포인트 이상’으로 잡았다. 3년 만기 은행 예금 평균금리가 연 1.57%(6월 기준)인 점을 고려하면 연 2.57% 이상의 수익을 내주겠다는 의미다. 일정 수익률을 보장하기 위해 세제 혜택도 주기로 했다. 펀드 운용보수도 최소화할 방침이다.

이런 조건을 반영해 계산하면 이번 상품 수익률은 은행 정기예금 금리의 두 배가량에 달할 전망이다. 현재 은행 예금에 2억원을 넣으면 이자소득세(15.4%)를 떼고 연 254만원(금리 연 1.5% 기준)을 받는다. 하지만 이 상품은 수익률을 연 3%로 가정할 때 연간 600만원의 배당수익을 올리고, 일반 분리과세 혜택을 받아 세금을 떼고도 567만원을 받을 수 있다. 금융위 관계자는 “지난해 국민연금의 수익률이 연 4.57%, 사학연금 수익률이 연 3.9%였다”며 “연 3%대 수익률 달성도 충분히 가능하다”고 설명했다.

투자손실 위험을 막을 안전장치도 뒀다. 확정금리형이 아니어서 원금을 잃을 가능성에 대비하기 위해서다. 금융위는 이를 위해 투자풀 관리기관인 한국증권금융도 모집자금의 5%를 시딩투자(초기투자) 형태로 넣게 하고, 손실이 났을 때 이 돈에서 우선 변제하기로 했다. 손실 규모가 5%를 넘으면 주택금융공사, 주택도시보증공사 보증을 통해 한국증권금융의 손실을 메워주기로 했다.

이번 투자풀과 관련해 일각에서는 비판도 나온다. 먼저 무주택 서민·중산층 중 상당수는 월세 전환 후 전세보증금을 받더라도 대부분 대출 상환에 쓰는 게 보통인데, 장기간 펀드에 가입할 여유가 있겠느냐는 지적이 적지 않다. 최소 가입 기간(4년)이 너무 긴 것 아니냐는 비판도 나온다. 현행 임대차 계약이 대부분 2년 단위인데, 4년간 목돈을 넣어둘 수 있는 서민층이 얼마나 되겠느냐는 얘기다. 중도 환매에 따른 수익 차감 비율이 너무 높다는 지적도 나온다.

김일규/이유정 기자 black0419@hankyung.com

관련뉴스