증권사 목표주가 연일 상향

[ 최만수 / 김동욱 기자 ] 삼성전자 주가가 사상 최초로 160만원을 돌파하면서 증권가의 눈높이도 높아지고 있다. 금융정보 제공업체 에프앤가이드에 따르면 삼성전자의 올해 연간 영업이익에 대한 국내 증권사 23곳의 컨센서스(평균 전망치)는 지난 11일 기준으로 작년(26조4134억원)보다 15.8% 늘어난 30조5806억원에 달했다.

삼성전자 주가가 사상 최초로 160만원을 돌파하면서 증권가의 눈높이도 높아지고 있다. 금융정보 제공업체 에프앤가이드에 따르면 삼성전자의 올해 연간 영업이익에 대한 국내 증권사 23곳의 컨센서스(평균 전망치)는 지난 11일 기준으로 작년(26조4134억원)보다 15.8% 늘어난 30조5806억원에 달했다.

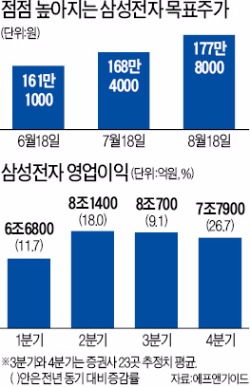

증권가의 삼성전자 3분기 영업이익 추정치도 속속 상향 조정되고 있다. 올 3분기 삼성전자 영업이익에 대한 증권사 추정치 평균은 전년 동기 대비 9.1% 증가한 8조700억원이다. 가장 높은 추정치를 내놓은 곳은 하이투자증권으로 8조7410억원의 영업이익을 거둘 것으로 봤다. 일각에선 갤럭시노트7 돌풍이 이어지면 분기 10조원대 영업이익도 가능하다는 전망도 나오고 있다.

증권사들의 목표주가도 연일 높아지고 있다. 소현철 신한금융투자 연구원은 “실적 측면에서 살펴보면 삼성전자는 글로벌 주요 정보기술(IT)업체 중 가장 싼 주식”이라며 삼성전자 목표주가를 185만원에서 200만원으로 높여 잡았다. 이베스트투자증권도 200만원을 제시했고, 미래에셋대우 SK증권 유진투자증권 등 세 곳이 190만원을 목표주가로 내놨다.

23개 주요 증권사가 내놓은 삼성전자 목표주가 평균은 △6월18일 161만1000원 △7월18일 168만4000원 △8월18일 177만8000원 식으로 삼성전자 주가 상승에 발맞춰 가파르게 올랐다.

삼성전자 주가가 여전히 저평가돼 있어 추가 상승할 것으로 점치는 시각도 늘고 있다. 윤지호 이베스트투자증권 리서치센터장은 “애플의 주가순자산비율(PBR) 4.3배와 비교했을 때 삼성전자(1.43배)는 여전히 저평가돼 있다”고 말했다. 주가가 230만원까지 오를 수 있다는 분석도 있다. 안혁 한국투자증권 연구원은 “삼성전자의 자기자본이익률(ROE)은 10%대를 보이고 있어 점진적인 상승 추세가 이어질 것”이라며 “연 10%대 ROE를 유지했을 때 PBR 두 배인 230만원까지 주가가 뛸 수 있다”고 분석했다.

최만수/김동욱 기자 bepop@hankyung.com

[ 최만수 / 김동욱 기자 ]

삼성전자 주가가 사상 최초로 160만원을 돌파하면서 증권가의 눈높이도 높아지고 있다. 금융정보 제공업체 에프앤가이드에 따르면 삼성전자의 올해 연간 영업이익에 대한 국내 증권사 23곳의 컨센서스(평균 전망치)는 지난 11일 기준으로 작년(26조4134억원)보다 15.8% 늘어난 30조5806억원에 달했다.증권가의 삼성전자 3분기 영업이익 추정치도 속속 상향 조정되고 있다. 올 3분기 삼성전자 영업이익에 대한 증권사 추정치 평균은 전년 동기 대비 9.1% 증가한 8조700억원이다. 가장 높은 추정치를 내놓은 곳은 하이투자증권으로 8조7410억원의 영업이익을 거둘 것으로 봤다. 일각에선 갤럭시노트7 돌풍이 이어지면 분기 10조원대 영업이익도 가능하다는 전망도 나오고 있다.

증권사들의 목표주가도 연일 높아지고 있다. 소현철 신한금융투자 연구원은 “실적 측면에서 살펴보면 삼성전자는 글로벌 주요 정보기술(IT)업체 중 가장 싼 주식”이라며 삼성전자 목표주가를 185만원에서 200만원으로 높여 잡았다. 이베스트투자증권도 200만원을 제시했고, 미래에셋대우 SK증권 유진투자증권 등 세 곳이 190만원을 목표주가로 내놨다.

23개 주요 증권사가 내놓은 삼성전자 목표주가 평균은 △6월18일 161만1000원 △7월18일 168만4000원 △8월18일 177만8000원 식으로 삼성전자 주가 상승에 발맞춰 가파르게 올랐다.

삼성전자 주가가 여전히 저평가돼 있어 추가 상승할 것으로 점치는 시각도 늘고 있다. 윤지호 이베스트투자증권 리서치센터장은 “애플의 주가순자산비율(PBR) 4.3배와 비교했을 때 삼성전자(1.43배)는 여전히 저평가돼 있다”고 말했다. 주가가 230만원까지 오를 수 있다는 분석도 있다. 안혁 한국투자증권 연구원은 “삼성전자의 자기자본이익률(ROE)은 10%대를 보이고 있어 점진적인 상승 추세가 이어질 것”이라며 “연 10%대 ROE를 유지했을 때 PBR 두 배인 230만원까지 주가가 뛸 수 있다”고 분석했다.

최만수/김동욱 기자 bepop@hankyung.com

관련뉴스