중국 감산량 생각보다 적고

미국은 보호무역 공세

하반기 영업이익 낙관 못해

[ 도병욱 기자 ] 2.8%, 60.5%, 116.4%. 각각 포스코와 현대제철, 동국제강의 2분기 영업이익 증가율(전 분기 대비)이다. 회사별로 정도의 차이는 있지만 공통적으로 영업이익 규모가 1분기보다 늘어났다. 문제는 하반기다. 중국의 감산량이 기대 이하일 거라는 전망이 나오는 상황에서 세계 각국이 보호무역주의 기조를 강화하고 있기 때문이다.

2.8%, 60.5%, 116.4%. 각각 포스코와 현대제철, 동국제강의 2분기 영업이익 증가율(전 분기 대비)이다. 회사별로 정도의 차이는 있지만 공통적으로 영업이익 규모가 1분기보다 늘어났다. 문제는 하반기다. 중국의 감산량이 기대 이하일 거라는 전망이 나오는 상황에서 세계 각국이 보호무역주의 기조를 강화하고 있기 때문이다.

◆우려 씻은 상반기

지난해까지만 해도 국내 철강업계에는 끊임없이 위기설이 나돌았다. 중국 철강사들이 저가 철강제품을 쏟아내는 바람에 제품 가격이 하락했고, 이는 세계 철강사의 수익성 악화로 이어졌다. 정부는 철강을 5대 구조조정 업종 중 하나로 지목했고, 철강업계 내부에서도 “대책을 세워야 한다”는 목소리가 커졌다.

지난해까지만 해도 국내 철강업계에는 끊임없이 위기설이 나돌았다. 중국 철강사들이 저가 철강제품을 쏟아내는 바람에 제품 가격이 하락했고, 이는 세계 철강사의 수익성 악화로 이어졌다. 정부는 철강을 5대 구조조정 업종 중 하나로 지목했고, 철강업계 내부에서도 “대책을 세워야 한다”는 목소리가 커졌다.

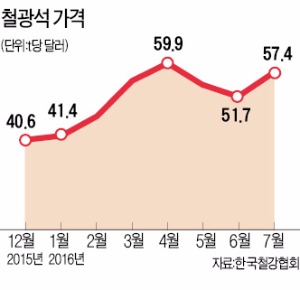

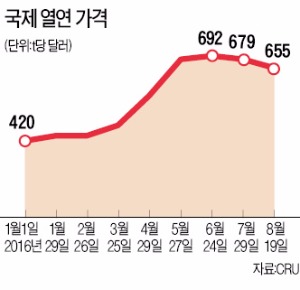

상반기가 시작되자 상황이 달라졌다. 중국 정부는 올해 초 철강산업을 구조조정하겠다고 발표했다. 철강 생산량을 2020년까지 1억~1억5000만t 감축하겠다는 계획이었다. 철강제품 원�燒?철광석 가격도 올랐다. 공급량이 줄어드는 상황에서 원재료 가격까지 오르자 철강사들은 열연강판 등 주요 제품 가격을 인상하기 시작했다. 국제 열연강판 가격(미국 중서부 기준)은 지난해 말 t당 420달러 수준에서 올 6월 중순 t당 700달러 선으로 높아졌다. 국내 건설경기도 살아났다. 현대제철과 동국제강 등 철근을 판매하는 회사들의 매출이 자연스레 늘었다.

그 결과 포스코는 2분기에 매출 12조8574억원, 영업이익 6785억원을 냈다. 전기 대비 각각 3.2%, 2.8% 늘어난 규모다. 현대제철은 매출 4조2257억원, 영업이익 4322억원을 기록했다. 각각 전기 대비 12.9%, 60.5% 증가했다. 동국제강의 매출과 영업이익도 각각 1분기보다 16.1%, 116.4% 늘어난 1조4224억원, 1225억원을 나타냈다.

◆‘관세폭탄’·중국발 변수가 걸림돌

철강업계의 상반기 깜짝 실적이 하반기까지 이어질지는 낙관하기 힘들다는 시각이 많다. 중국 철강사들의 생산량 감축 속도가 기대 이하라는 분석이 나온다. 중국 철강사의 조강(쇳물) 생산량은 지난 5월과 6월 각각 전월 대비 1.8%, 1.7% 증가했다. 하반기에는 중국 철강사들이 지난해 수준으로 조강 생산량을 늘릴 가능성이 있다는 우려도 제기된다.

철강업계의 상반기 깜짝 실적이 하반기까지 이어질지는 낙관하기 힘들다는 시각이 많다. 중국 철강사들의 생산량 감축 속도가 기대 이하라는 분석이 나온다. 중국 철강사의 조강(쇳물) 생산량은 지난 5월과 6월 각각 전월 대비 1.8%, 1.7% 증가했다. 하반기에는 중국 철강사들이 지난해 수준으로 조강 생산량을 늘릴 가능성이 있다는 우려도 제기된다.

중국 철강사의 대형화 움직임은 장기적인 리스크로 거론된다. 중국 정부는 조강 생산량 기준 세계 5위 바오산강철과 세계 11위 우한강철의 합병, 세계 2위 허베이강철과 세계 9위 서우두강철의 합병을 준비하고 있다. 합병이 완료되면 조강 생산량 기준 1위인 아르셀로미탈(9714만t)에 버금가는 초대형 회사 2개가 탄생한다. 일본 신일철주금(신일본제철+스미토모금속·4637만t)과 포스코(4197만t)는 각각 순위가 3위에서 4위로, 4위에서 5위로 한 계단씩 밀린다.

미국을 비롯한 세계 각국의 보호무역주의 기조도 철강업계가 우려하는 요인 중 하나다. 미국은 한국산 내부식강 제품과 냉연강판에 이어 열연강판에도 고율의 반덤핑 및 상계관세를 물리겠다고 선언했다. 한국 철강사 대표 제품인 열연강판의 경우 포스코 제품에 반덤핑 관세율 3.89%, 상계관세율 57.04%를 적용했다. 현대제철 제품에는 반덤핑 9.49%, 상계 3.89% 등 총 13.38%의 관세를 부과했다.

도병욱 기자 dodo@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

미국은 보호무역 공세

하반기 영업이익 낙관 못해

[ 도병욱 기자 ]

2.8%, 60.5%, 116.4%. 각각 포스코와 현대제철, 동국제강의 2분기 영업이익 증가율(전 분기 대비)이다. 회사별로 정도의 차이는 있지만 공통적으로 영업이익 규모가 1분기보다 늘어났다. 문제는 하반기다. 중국의 감산량이 기대 이하일 거라는 전망이 나오는 상황에서 세계 각국이 보호무역주의 기조를 강화하고 있기 때문이다.◆우려 씻은 상반기

지난해까지만 해도 국내 철강업계에는 끊임없이 위기설이 나돌았다. 중국 철강사들이 저가 철강제품을 쏟아내는 바람에 제품 가격이 하락했고, 이는 세계 철강사의 수익성 악화로 이어졌다. 정부는 철강을 5대 구조조정 업종 중 하나로 지목했고, 철강업계 내부에서도 “대책을 세워야 한다”는 목소리가 커졌다.상반기가 시작되자 상황이 달라졌다. 중국 정부는 올해 초 철강산업을 구조조정하겠다고 발표했다. 철강 생산량을 2020년까지 1억~1억5000만t 감축하겠다는 계획이었다. 철강제품 원�燒?철광석 가격도 올랐다. 공급량이 줄어드는 상황에서 원재료 가격까지 오르자 철강사들은 열연강판 등 주요 제품 가격을 인상하기 시작했다. 국제 열연강판 가격(미국 중서부 기준)은 지난해 말 t당 420달러 수준에서 올 6월 중순 t당 700달러 선으로 높아졌다. 국내 건설경기도 살아났다. 현대제철과 동국제강 등 철근을 판매하는 회사들의 매출이 자연스레 늘었다.

그 결과 포스코는 2분기에 매출 12조8574억원, 영업이익 6785억원을 냈다. 전기 대비 각각 3.2%, 2.8% 늘어난 규모다. 현대제철은 매출 4조2257억원, 영업이익 4322억원을 기록했다. 각각 전기 대비 12.9%, 60.5% 증가했다. 동국제강의 매출과 영업이익도 각각 1분기보다 16.1%, 116.4% 늘어난 1조4224억원, 1225억원을 나타냈다.

◆‘관세폭탄’·중국발 변수가 걸림돌

철강업계의 상반기 깜짝 실적이 하반기까지 이어질지는 낙관하기 힘들다는 시각이 많다. 중국 철강사들의 생산량 감축 속도가 기대 이하라는 분석이 나온다. 중국 철강사의 조강(쇳물) 생산량은 지난 5월과 6월 각각 전월 대비 1.8%, 1.7% 증가했다. 하반기에는 중국 철강사들이 지난해 수준으로 조강 생산량을 늘릴 가능성이 있다는 우려도 제기된다.중국 철강사의 대형화 움직임은 장기적인 리스크로 거론된다. 중국 정부는 조강 생산량 기준 세계 5위 바오산강철과 세계 11위 우한강철의 합병, 세계 2위 허베이강철과 세계 9위 서우두강철의 합병을 준비하고 있다. 합병이 완료되면 조강 생산량 기준 1위인 아르셀로미탈(9714만t)에 버금가는 초대형 회사 2개가 탄생한다. 일본 신일철주금(신일본제철+스미토모금속·4637만t)과 포스코(4197만t)는 각각 순위가 3위에서 4위로, 4위에서 5위로 한 계단씩 밀린다.

미국을 비롯한 세계 각국의 보호무역주의 기조도 철강업계가 우려하는 요인 중 하나다. 미국은 한국산 내부식강 제품과 냉연강판에 이어 열연강판에도 고율의 반덤핑 및 상계관세를 물리겠다고 선언했다. 한국 철강사 대표 제품인 열연강판의 경우 포스코 제품에 반덤핑 관세율 3.89%, 상계관세율 57.04%를 적용했다. 현대제철 제품에는 반덤핑 9.49%, 상계 3.89% 등 총 13.38%의 관세를 부과했다.

도병욱 기자 dodo@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스