가계빚 1260조 육박

가계빚 2분기만 33조 늘어

빚의 양도 질도 '위험수위'

집단대출 관리 방안 놓고 관련부처 간 이견 진통도

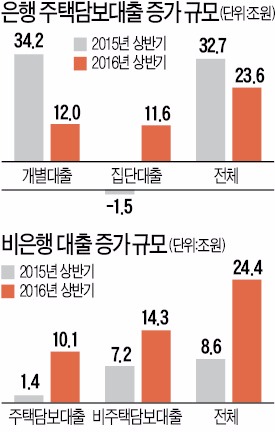

[ 황정수 / 김유미 기자 ] 가계 빚의 고삐가 풀렸다. 정부가 1분기에 은행 주택담보대출을 조이자 2분기엔 아파트 집단대출과 비은행권 대출 중심으로 가계 빚이 급증했다. 신규 아파트를 분양할 때 중도금과 잔금 등을 빌려주는 집단대출은 빌리는 사람의 상환능력을 제대로 평가하지 않고, 새마을금고와 저축은행 등 비은행권 대출은 이자부담이 상대적으로 큰 문제가 있다. 그만큼 가계 빚의 질이 악화됐다는 지적도 나온다.

가계 빚의 고삐가 풀렸다. 정부가 1분기에 은행 주택담보대출을 조이자 2분기엔 아파트 집단대출과 비은행권 대출 중심으로 가계 빚이 급증했다. 신규 아파트를 분양할 때 중도금과 잔금 등을 빌려주는 집단대출은 빌리는 사람의 상환능력을 제대로 평가하지 않고, 새마을금고와 저축은행 등 비은행권 대출은 이자부담이 상대적으로 큰 문제가 있다. 그만큼 가계 빚의 질이 악화됐다는 지적도 나온다.

25일 한국은행이 발표한 ‘2분기 가계신용(잠정)’을 보면 2분기에만 가계 빚이 33조6000억원 늘었다. 1분기(20조6000억원)보다 13조원 많다. 가계 빚 집계가 시작된 2002년 4분기 이후 분기 기준 두 번째로 많은 증가액이다.

정부는 지난 2월 은행 주택담보대출을 억제해 가계 빚 증가세를 누르는 정책인 ‘은행 여신심사 가이드라인’을 내놨다. 정책 효과로 2분기 은행 주택담보대출 증가액은 14조원으로 작년 2분기(21조1000억원)보다 줄었다. 은행 �領척屎릿允袖?누르자 아파트 집단대출과 비은행권 대출이 솟아올랐다. 일종의 ‘풍선효과’다. 이들 대출의 2분기 증가액 합계(20조8000억원)는 전체 가계 빚 증가분의 61.9%에 달했다. 작년 2분기 증가액(5조9000억원)보다 약 15조원 급증했다.

한은 관계자는 “아파트 분양 호조에 따른 중도금 집단대출의 높은 증가세는 앞으로도 이어질 것으로 예상된다”며 “비은행권의 가계대출 급증도 여신관리 부실 측면에서 우려되기 때문에 주의 깊게 살펴야 한다”고 설명했다.

‘숨은 가계 빚’으로 불리는 자영업자 대출까지 포함하면 실질적인 가계부채는 훨씬 늘어난다. 한은에 따르면 지난 7월 말 현재 은행의 중소기업 대출 가운데 개인사업자(자영업자) 대출 잔액은 251조6000억원이다. 작년 7월(226조4000억원)과 비교하면 1년 동안 25조2000억원 불었다.

가계부채 증가 속도와 부채의 질이 악화되고 있다는 데 대해선 관계 당국 간 견해가 일치한다. 하지만 가계부채가 관리 가능한 수준인지 여부 등엔 의견차가 있다. 이번 대책을 준비한 기획재정부, 금융위원회, 국토교통부, 금융감독원, 한국은행 관계자들은 발표 전날 저녁까지도 집단대출 관리 수준과 분양권 전매제한 포함 여부 등을 놓고 의견일치를 보지 못해 난항을 겪었다는 후문이다.

집단대출이 은행 여신심사 가이드라인의 적용을 받지 않게 된 것과 분양권 전매 제한이 대책에 포함되지 않은 것은 국토부의 의견이, 주택금융공사 주택도시보증공사의 중도금 보증이 100% 보증에서 부분보증(90%)으로 바뀌고 보증 건수 한도가 기관별 2건에서 총 2건으로 조정된 것은 금융위의 입김이 반영된 것으로 알려졌다.

황정수/김유미 기자 hjs@hankyung.com

가계빚 2분기만 33조 늘어

빚의 양도 질도 '위험수위'

집단대출 관리 방안 놓고 관련부처 간 이견 진통도

[ 황정수 / 김유미 기자 ]

가계 빚의 고삐가 풀렸다. 정부가 1분기에 은행 주택담보대출을 조이자 2분기엔 아파트 집단대출과 비은행권 대출 중심으로 가계 빚이 급증했다. 신규 아파트를 분양할 때 중도금과 잔금 등을 빌려주는 집단대출은 빌리는 사람의 상환능력을 제대로 평가하지 않고, 새마을금고와 저축은행 등 비은행권 대출은 이자부담이 상대적으로 큰 문제가 있다. 그만큼 가계 빚의 질이 악화됐다는 지적도 나온다.25일 한국은행이 발표한 ‘2분기 가계신용(잠정)’을 보면 2분기에만 가계 빚이 33조6000억원 늘었다. 1분기(20조6000억원)보다 13조원 많다. 가계 빚 집계가 시작된 2002년 4분기 이후 분기 기준 두 번째로 많은 증가액이다.

정부는 지난 2월 은행 주택담보대출을 억제해 가계 빚 증가세를 누르는 정책인 ‘은행 여신심사 가이드라인’을 내놨다. 정책 효과로 2분기 은행 주택담보대출 증가액은 14조원으로 작년 2분기(21조1000억원)보다 줄었다. 은행 �領척屎릿允袖?누르자 아파트 집단대출과 비은행권 대출이 솟아올랐다. 일종의 ‘풍선효과’다. 이들 대출의 2분기 증가액 합계(20조8000억원)는 전체 가계 빚 증가분의 61.9%에 달했다. 작년 2분기 증가액(5조9000억원)보다 약 15조원 급증했다.

한은 관계자는 “아파트 분양 호조에 따른 중도금 집단대출의 높은 증가세는 앞으로도 이어질 것으로 예상된다”며 “비은행권의 가계대출 급증도 여신관리 부실 측면에서 우려되기 때문에 주의 깊게 살펴야 한다”고 설명했다.

‘숨은 가계 빚’으로 불리는 자영업자 대출까지 포함하면 실질적인 가계부채는 훨씬 늘어난다. 한은에 따르면 지난 7월 말 현재 은행의 중소기업 대출 가운데 개인사업자(자영업자) 대출 잔액은 251조6000억원이다. 작년 7월(226조4000억원)과 비교하면 1년 동안 25조2000억원 불었다.

가계부채 증가 속도와 부채의 질이 악화되고 있다는 데 대해선 관계 당국 간 견해가 일치한다. 하지만 가계부채가 관리 가능한 수준인지 여부 등엔 의견차가 있다. 이번 대책을 준비한 기획재정부, 금융위원회, 국토교통부, 금융감독원, 한국은행 관계자들은 발표 전날 저녁까지도 집단대출 관리 수준과 분양권 전매제한 포함 여부 등을 놓고 의견일치를 보지 못해 난항을 겪었다는 후문이다.

집단대출이 은행 여신심사 가이드라인의 적용을 받지 않게 된 것과 분양권 전매 제한이 대책에 포함되지 않은 것은 국토부의 의견이, 주택금융공사 주택도시보증공사의 중도금 보증이 100% 보증에서 부분보증(90%)으로 바뀌고 보증 건수 한도가 기관별 2건에서 총 2건으로 조정된 것은 금융위의 입김이 반영된 것으로 알려졌다.

황정수/김유미 기자 hjs@hankyung.com

관련뉴스