올 들어 30% 하락…광고 매출 줄고 신사업 효과 '미지근'

2분기 PC광고 매출 22% 감소

카카오 대리운전 점유율 8% 불과…외국인 3개월 간 1100억 순매도

"O2O 성공땐 주가 급등할 수도"

[ 고은이 기자 ] 카카오 주가가 주저앉고 있다. 주요 수익원인 광고 매출이 줄어드는 데다 신규 사업인 온·오프라인 연계(O2O) 서비스에 대한 전망이 불투명하다는 우려에서다.

카카오 주가가 주저앉고 있다. 주요 수익원인 광고 매출이 줄어드는 데다 신규 사업인 온·오프라인 연계(O2O) 서비스에 대한 전망이 불투명하다는 우려에서다.

26일 카카오는 전날과 같은 8만1000원에 장을 마쳤다. 이날은 내림세를 멈췄지만 이달 들어서만 10% 하락하는 등 흐름이 좋지 않다. 연초(1월4일) 이후 주가가 30%나 빠졌다. 지난 11일 2분기 실적을 발표한 이후엔 하락세가 더욱 가팔라졌다. 카카오 2분기 영업이익은 전년보다 132% 늘어난 266억원이었다. 하지만 지난 3월 인수한 로엔 실적을 제외하면 86억원에 그친다. 전년보다 오히려 24% 줄어든 것이다.

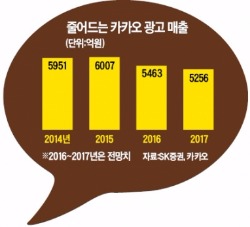

PC 광고 시장이 쪼그라들면서 받은 타격이 컸다. 포털사이트 다음을 통한 2분기 PC 광고 매출이 전년보다 22% 줄었다. 샵검색 등 모바일 광고로도 감소분을 메우지 못했다. 2분기 모바일 광고 매출 증가율은 4%에 그쳐 전년 동기 증가율(43%)에 비해 크게 둔화했다. 김소혜 한화투자증권 연구원은 “인터넷 플랫폼업체의 캐시카우는 결국 광고인데, 경쟁사인 네이버에 크게 밀리고 있다”며 “매출의 50%를 차지하는 광고부문의 회복이 시급한 상태”라고 말했다.

PC 광고 시장이 쪼그라들면서 받은 타격이 컸다. 포털사이트 다음을 통한 2분기 PC 광고 매출이 전년보다 22% 줄었다. 샵검색 등 모바일 광고로도 감소분을 메우지 못했다. 2분기 모바일 광고 매출 증가율은 4%에 그쳐 전년 동기 증가율(43%)에 비해 크게 둔화했다. 김소혜 한화투자증권 연구원은 “인터넷 플랫폼업체의 캐시카우는 결국 광고인데, 경쟁사인 네이버에 크게 밀리고 있다”며 “매출의 50%를 차지하는 광고부문의 회복이 시급한 상태”라고 말했다.

2014년 카카오는 실시간 입찰을 통해 광고 단가를 결정하는 시스템을 국내 최초로 도입하면서 광고 혁신을 시도한 적이 있다. 하지만 국내에선 생소했던 시스템인 데다 이용 편의성이 떨어져 제대로 주목받지 못했다. 이번 2분기 실적 발표 콘퍼런스콜에서도 광고사업 회복을 위한 신규 전략을 내놨지만 성과로 이어질지는 미지수다.

카카오가 신사업으로 공들여온 O2O 서비스도 당장 수익으로 이어지긴 어렵다는 평가다. 카카오는 지난 5월 대리운전(카카오 드라이버), 7월 미용실(카카오 헤어샵) 등 신규 서비스를 내놨다. 하지만 시장의 반응은 냉랭한 편이다. 카카오 드라이버의 시장 점유율은 8% 수준으로 시장 기대치인 30%에 현저히 못 미친다. 하반기에 주차(카카오 파킹), 가사도우미(카카오 홈클린) 서비스 등을 출시할 예정이지만 기관투자가에겐 매출 증대보다는 마케팅 비용 증가가 더 크게 부각되고 있다.

외국인들이 카카오를 팔고 있는 것도 주가를 끌어내리고 있다는 분석이다. 최근 3개월간 외국인 순매도는 1100억원에 달한다. 외국인 지분율은 25% 정도로, 50%를 넘은 2014년 초에 비해 반토막이 났다. 김 연구원은 “외국인 투자자에게 신규 O2O사업에서 수익이 나올 수 있다는 인식을 심어줘야 주가가 오를 수 있을 것”이라고 말했다.

다만 지난 3월 미국과 유럽에 출시한 게임 ‘검은사막’의 인기로 게임부문 매출이 개선된 것은 긍정적이다. 다음 웹툰에 유료화 모델을 본격적으로 도입하면 수익성 개선에 도움이 될 수도 있다는 기대도 있다. 궁극적으로 카카오가 야심 차게 추진 중인 O2O 서비스가 자리 잡을 경우 단기에 주가가 급등할 가능성도 있다. 성종화 이베스트투자증권 연구원은 “아직은 가능성 수준이지만, 만약 카카오 O2O사업이 성공하면 주가는 드라마틱하게 오를 것”이라고 말했다.

고은이 기자 koko@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

2분기 PC광고 매출 22% 감소

카카오 대리운전 점유율 8% 불과…외국인 3개월 간 1100억 순매도

"O2O 성공땐 주가 급등할 수도"

[ 고은이 기자 ]

카카오 주가가 주저앉고 있다. 주요 수익원인 광고 매출이 줄어드는 데다 신규 사업인 온·오프라인 연계(O2O) 서비스에 대한 전망이 불투명하다는 우려에서다.26일 카카오는 전날과 같은 8만1000원에 장을 마쳤다. 이날은 내림세를 멈췄지만 이달 들어서만 10% 하락하는 등 흐름이 좋지 않다. 연초(1월4일) 이후 주가가 30%나 빠졌다. 지난 11일 2분기 실적을 발표한 이후엔 하락세가 더욱 가팔라졌다. 카카오 2분기 영업이익은 전년보다 132% 늘어난 266억원이었다. 하지만 지난 3월 인수한 로엔 실적을 제외하면 86억원에 그친다. 전년보다 오히려 24% 줄어든 것이다.

PC 광고 시장이 쪼그라들면서 받은 타격이 컸다. 포털사이트 다음을 통한 2분기 PC 광고 매출이 전년보다 22% 줄었다. 샵검색 등 모바일 광고로도 감소분을 메우지 못했다. 2분기 모바일 광고 매출 증가율은 4%에 그쳐 전년 동기 증가율(43%)에 비해 크게 둔화했다. 김소혜 한화투자증권 연구원은 “인터넷 플랫폼업체의 캐시카우는 결국 광고인데, 경쟁사인 네이버에 크게 밀리고 있다”며 “매출의 50%를 차지하는 광고부문의 회복이 시급한 상태”라고 말했다.2014년 카카오는 실시간 입찰을 통해 광고 단가를 결정하는 시스템을 국내 최초로 도입하면서 광고 혁신을 시도한 적이 있다. 하지만 국내에선 생소했던 시스템인 데다 이용 편의성이 떨어져 제대로 주목받지 못했다. 이번 2분기 실적 발표 콘퍼런스콜에서도 광고사업 회복을 위한 신규 전략을 내놨지만 성과로 이어질지는 미지수다.

카카오가 신사업으로 공들여온 O2O 서비스도 당장 수익으로 이어지긴 어렵다는 평가다. 카카오는 지난 5월 대리운전(카카오 드라이버), 7월 미용실(카카오 헤어샵) 등 신규 서비스를 내놨다. 하지만 시장의 반응은 냉랭한 편이다. 카카오 드라이버의 시장 점유율은 8% 수준으로 시장 기대치인 30%에 현저히 못 미친다. 하반기에 주차(카카오 파킹), 가사도우미(카카오 홈클린) 서비스 등을 출시할 예정이지만 기관투자가에겐 매출 증대보다는 마케팅 비용 증가가 더 크게 부각되고 있다.

외국인들이 카카오를 팔고 있는 것도 주가를 끌어내리고 있다는 분석이다. 최근 3개월간 외국인 순매도는 1100억원에 달한다. 외국인 지분율은 25% 정도로, 50%를 넘은 2014년 초에 비해 반토막이 났다. 김 연구원은 “외국인 투자자에게 신규 O2O사업에서 수익이 나올 수 있다는 인식을 심어줘야 주가가 오를 수 있을 것”이라고 말했다.

다만 지난 3월 미국과 유럽에 출시한 게임 ‘검은사막’의 인기로 게임부문 매출이 개선된 것은 긍정적이다. 다음 웹툰에 유료화 모델을 본격적으로 도입하면 수익성 개선에 도움이 될 수도 있다는 기대도 있다. 궁극적으로 카카오가 야심 차게 추진 중인 O2O 서비스가 자리 잡을 경우 단기에 주가가 급등할 가능성도 있다. 성종화 이베스트투자증권 연구원은 “아직은 가능성 수준이지만, 만약 카카오 O2O사업이 성공하면 주가는 드라마틱하게 오를 것”이라고 말했다.

고은이 기자 koko@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스