올들어 실적개선에 "저평가"

현대중공업·GS건설 등 순매수

[ 김진성 기자 ] 조선 건설 기계 등 산업재 기업들의 실적 개선세가 뚜렷해지고 있다. 자산 매각과 인력 구조조정 등을 통해 원가를 줄인 데다 부진했던 수주도 조금씩 늘어나고 있기 때문이다. 기관과 외국인 투자자들은 저평가된 종목들을 골라 매수하고 있다.

조선 건설 기계 등 산업재 기업들의 실적 개선세가 뚜렷해지고 있다. 자산 매각과 인력 구조조정 등을 통해 원가를 줄인 데다 부진했던 수주도 조금씩 늘어나고 있기 때문이다. 기관과 외국인 투자자들은 저평가된 종목들을 골라 매수하고 있다.

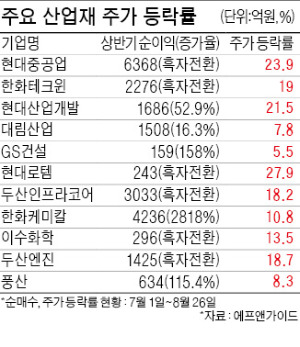

28일 신한금융투자에 따르면 올 2분기 유가증권시장에 상장된 산업재 기업들의 4개 분기간 누적 순이익이 2조6000억원을 기록, 5분기 만에 흑자로 돌아섰다. 지난 1분기 흑자전환한 대형사들이 2분기에도 좋은 실적을 이어간 덕분이다. 현대중공업의 2분기 순이익은 3923억원으로 1분기보다 60.5% 증가했다. 두산인프라코어는 181.2% 늘어난 2237억원, 두산엔진은 2560.4% 증가한 1374억원을 기록했다. 구조조정 효과가 수익성 향상에 기여했다는 분석이다.

올 들어 수주가 조금씩 회복되고 있는 현대로템의 순이익도 1354.1%(227억원) 증가했다. 이 밖에 GS건설 대림산업 현대산업개발 등 건설사도 주택 경기 호조에 따른 매출 증가와 원가 절감이 동시에 이뤄지면서 수익성이 개선됐다.

기관과 외국인은 최근 이들 기업을 포함해 산업재 중 주가가 저평가된 종목을 사들이고 있�? 실적 개선세가 당분간 지속될 것이란 기대감이 반영됐다는 분석이다. 지난 두 달간 기관과 외국인은 현대중공업 주식 3051억원어치를 순매수했다. GS건설(448억원) 현대로템(451억원) 두산인프라코어(476억원)도 모두 순매수했다. 이 기간 네 개 종목의 주가는 5.5~27.9% 상승했다. 이 중 현대로템을 제외하고는 여전히 주가순자산비율(PBR)이 0.62~0.85배에 그친다. 시가총액이 장부가에 크게 못 미친다는 얘기다.

전문가들은 앞으로의 산업재 주가도 긍정적으로 전망하고 있다. 각국 정부가 인프라 투자를 늘릴 것이란 이유에서다. 예를 들어 미국 중앙은행(Fed)이 9월에 금리를 인상하면 정부가 경기 위축을 우려해 재정지출을 늘릴 것이란 분석이다. 자연히 인프라 투자가 늘면서 산업재에 호재로 작용할 것이란 전망이 나온다.

김진성 기자 jskim1028@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

현대중공업·GS건설 등 순매수

[ 김진성 기자 ]

조선 건설 기계 등 산업재 기업들의 실적 개선세가 뚜렷해지고 있다. 자산 매각과 인력 구조조정 등을 통해 원가를 줄인 데다 부진했던 수주도 조금씩 늘어나고 있기 때문이다. 기관과 외국인 투자자들은 저평가된 종목들을 골라 매수하고 있다.28일 신한금융투자에 따르면 올 2분기 유가증권시장에 상장된 산업재 기업들의 4개 분기간 누적 순이익이 2조6000억원을 기록, 5분기 만에 흑자로 돌아섰다. 지난 1분기 흑자전환한 대형사들이 2분기에도 좋은 실적을 이어간 덕분이다. 현대중공업의 2분기 순이익은 3923억원으로 1분기보다 60.5% 증가했다. 두산인프라코어는 181.2% 늘어난 2237억원, 두산엔진은 2560.4% 증가한 1374억원을 기록했다. 구조조정 효과가 수익성 향상에 기여했다는 분석이다.

올 들어 수주가 조금씩 회복되고 있는 현대로템의 순이익도 1354.1%(227억원) 증가했다. 이 밖에 GS건설 대림산업 현대산업개발 등 건설사도 주택 경기 호조에 따른 매출 증가와 원가 절감이 동시에 이뤄지면서 수익성이 개선됐다.

기관과 외국인은 최근 이들 기업을 포함해 산업재 중 주가가 저평가된 종목을 사들이고 있�? 실적 개선세가 당분간 지속될 것이란 기대감이 반영됐다는 분석이다. 지난 두 달간 기관과 외국인은 현대중공업 주식 3051억원어치를 순매수했다. GS건설(448억원) 현대로템(451억원) 두산인프라코어(476억원)도 모두 순매수했다. 이 기간 네 개 종목의 주가는 5.5~27.9% 상승했다. 이 중 현대로템을 제외하고는 여전히 주가순자산비율(PBR)이 0.62~0.85배에 그친다. 시가총액이 장부가에 크게 못 미친다는 얘기다.

전문가들은 앞으로의 산업재 주가도 긍정적으로 전망하고 있다. 각국 정부가 인프라 투자를 늘릴 것이란 이유에서다. 예를 들어 미국 중앙은행(Fed)이 9월에 금리를 인상하면 정부가 경기 위축을 우려해 재정지출을 늘릴 것이란 분석이다. 자연히 인프라 투자가 늘면서 산업재에 호재로 작용할 것이란 전망이 나온다.

김진성 기자 jskim1028@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스