자녀가 계약자인 종신보험

사망보험금으로 절세 효과

상속형 연금보험도 활용 가능

최근 베이비부머 세대가 노년층에 진입하면서 상속과 증여에 관심이 높아지고 있다. 상속에 대해 아무런 준비를 하지 않던 과거와 달리 사전증여를 통해 상속세를 절세하고자 하는 자산가가 늘어나고 있다.

최근 베이비부머 세대가 노년층에 진입하면서 상속과 증여에 관심이 높아지고 있다. 상속에 대해 아무런 준비를 하지 않던 과거와 달리 사전증여를 통해 상속세를 절세하고자 하는 자산가가 늘어나고 있다.

그러나 사전증여로 상속세를 줄이는 것만큼 중요한 것이 상속세를 납부하기 위한 재원을 마련하는 것이다. 한국은 가계의 전체 자산 중 부동산 비중이 평균 70~80%로 매우 높은 편이다. 현금 유동성이 취약할 수밖에 없다. 이런 자산 구성 상태에서 갑작스럽게 가장이 사망하면서 상속세가 최고세율인 50%까지 부과되는 경우 남은 가족은 부동산 이외의 자산으로 상속세를 내기가 힘들다.

이 같은 상황을 대비하기 위해 종신보험 가입을 권한다. 피상속인이 미리 종신보험에 가입해 상속세 납부 재원을 확보했다면 미래에 상속이 개시되더라도 부담이 덜하다. 상속세를 납부하기 위한 현금이 마련돼 있기 때문에 물려줄 자산을 안전하게 유지할 수 있다.

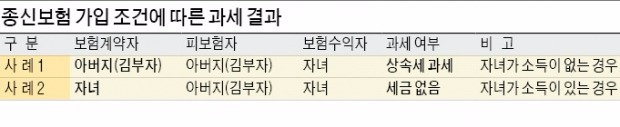

이런 목적으로 종신보험에 가입할 때 계약자와 수익자의 설정이 중요하다. 어떻게 설정하느냐에 따라 상속세 과세 여�寬?결정되기 때문이다. 100억원의 부동산 자산을 보유한 김부자 씨가 종신보험에 가입해 상속세 납부 재원을 준비하는 상황을 보자. 만약 김부자 씨의 자녀가 아직 보험료를 납부할 경제적 능력이 없다면 계약자를 김부자 씨로 할 수밖에 없다.

이런 보험계약에선 김씨가 사망한 뒤 지급되는 사망보험금을 상속세 납부 재원으로 활용할 수 있어 유동성 부족으로 인한 자산 손실을 막을 수 있다. 하지만 지급된 사망보험금 역시 상속재산에 포함돼 상속세가 증가하는 문제가 발생한다. 보험료를 납부한 사람(계약자)이 김씨이기 때문이다.

그렇다면 김씨의 자녀를 계약자로 하고 종신보험에 가입하면 어떻게 될까. 사망보험금은 상속재산에 포함되지 않으므로 추가적인 절세효과를 볼 수 있다. 하지만 여기서 주의해야 할 점은 자녀가 보험료를 실제로 납입했다는 사실을 증명해야 하기 때문에 자녀의 경제적 능력을 증명할 수 있는 소득출처가 있어야 한다.

종신보험에 가입하려면 피보험자의 건강 상태가 중요하다. 종신보험은 연령과 건강 상태를 진단해 보험회사가 인수 여부를 결정하기 때문이다. 피보험자가 건강에 이상이 있으면 종신보험 가입 자체가 불가능할 수 있다.

종신보험에 가입하려면 피보험자의 건강 상태가 중요하다. 종신보험은 연령과 건강 상태를 진단해 보험회사가 인수 여부를 결정하기 때문이다. 피보험자가 건강에 이상이 있으면 종신보험 가입 자체가 불가능할 수 있다.

이처럼 종신보험 가입이 어려운 경우에는 상속형 연금보험을 이용해 상속세 납부 재원을 마련할 수 있다. 즉 피상속인이 상속형 연금보험에 가입하면 피상속인은 생존하는 동안 원금의 이자에 해당하는 금액을 연금으로 받고, 피상속인 사망 시 상속인이 일시금(원금)을 받는다. 이 일시금을 상속세 납부 재원으로 활용할 수 있다.

조정익 < 미래에셋생명 세무사 >

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

사망보험금으로 절세 효과

상속형 연금보험도 활용 가능

최근 베이비부머 세대가 노년층에 진입하면서 상속과 증여에 관심이 높아지고 있다. 상속에 대해 아무런 준비를 하지 않던 과거와 달리 사전증여를 통해 상속세를 절세하고자 하는 자산가가 늘어나고 있다.그러나 사전증여로 상속세를 줄이는 것만큼 중요한 것이 상속세를 납부하기 위한 재원을 마련하는 것이다. 한국은 가계의 전체 자산 중 부동산 비중이 평균 70~80%로 매우 높은 편이다. 현금 유동성이 취약할 수밖에 없다. 이런 자산 구성 상태에서 갑작스럽게 가장이 사망하면서 상속세가 최고세율인 50%까지 부과되는 경우 남은 가족은 부동산 이외의 자산으로 상속세를 내기가 힘들다.

이 같은 상황을 대비하기 위해 종신보험 가입을 권한다. 피상속인이 미리 종신보험에 가입해 상속세 납부 재원을 확보했다면 미래에 상속이 개시되더라도 부담이 덜하다. 상속세를 납부하기 위한 현금이 마련돼 있기 때문에 물려줄 자산을 안전하게 유지할 수 있다.

이런 목적으로 종신보험에 가입할 때 계약자와 수익자의 설정이 중요하다. 어떻게 설정하느냐에 따라 상속세 과세 여�寬?결정되기 때문이다. 100억원의 부동산 자산을 보유한 김부자 씨가 종신보험에 가입해 상속세 납부 재원을 준비하는 상황을 보자. 만약 김부자 씨의 자녀가 아직 보험료를 납부할 경제적 능력이 없다면 계약자를 김부자 씨로 할 수밖에 없다.

이런 보험계약에선 김씨가 사망한 뒤 지급되는 사망보험금을 상속세 납부 재원으로 활용할 수 있어 유동성 부족으로 인한 자산 손실을 막을 수 있다. 하지만 지급된 사망보험금 역시 상속재산에 포함돼 상속세가 증가하는 문제가 발생한다. 보험료를 납부한 사람(계약자)이 김씨이기 때문이다.

그렇다면 김씨의 자녀를 계약자로 하고 종신보험에 가입하면 어떻게 될까. 사망보험금은 상속재산에 포함되지 않으므로 추가적인 절세효과를 볼 수 있다. 하지만 여기서 주의해야 할 점은 자녀가 보험료를 실제로 납입했다는 사실을 증명해야 하기 때문에 자녀의 경제적 능력을 증명할 수 있는 소득출처가 있어야 한다.

종신보험에 가입하려면 피보험자의 건강 상태가 중요하다. 종신보험은 연령과 건강 상태를 진단해 보험회사가 인수 여부를 결정하기 때문이다. 피보험자가 건강에 이상이 있으면 종신보험 가입 자체가 불가능할 수 있다.이처럼 종신보험 가입이 어려운 경우에는 상속형 연금보험을 이용해 상속세 납부 재원을 마련할 수 있다. 즉 피상속인이 상속형 연금보험에 가입하면 피상속인은 생존하는 동안 원금의 이자에 해당하는 금액을 연금으로 받고, 피상속인 사망 시 상속인이 일시금(원금)을 받는다. 이 일시금을 상속세 납부 재원으로 활용할 수 있다.

조정익 < 미래에셋생명 세무사 >

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스