한은 6월 기준금리 내렸는데도 '5년 고정금리' 연 4.7%까지 올라

은행들 "영업·위험비용 반영…가계빚 증가폭 줄이려 인상"

[ 이현일 기자 ] 시중은행들이 올 하반기 들어 신규 고정금리 주택담보대출 이자율을 올리고 있다. 한국은행 기준금리가 사상 최저인 연 1.25%로 떨어지면서 초저금리 상황이 이어지고 있는데도 금리를 인상한 것은 주택담보대출 증가세를 늦추기 위해서라고 은행들은 설명한다. 그러나 일각에서는 미국의 금리 인상이 예고되자 금리가 바닥을 치고 반등하는 데 대비하는 것 아니냐는 분석도 나오고 있다.

시중은행들이 올 하반기 들어 신규 고정금리 주택담보대출 이자율을 올리고 있다. 한국은행 기준금리가 사상 최저인 연 1.25%로 떨어지면서 초저금리 상황이 이어지고 있는데도 금리를 인상한 것은 주택담보대출 증가세를 늦추기 위해서라고 은행들은 설명한다. 그러나 일각에서는 미국의 금리 인상이 예고되자 금리가 바닥을 치고 반등하는 데 대비하는 것 아니냐는 분석도 나오고 있다.

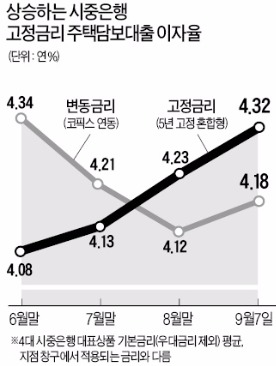

8일 은행권에 따르면 신한·국민·KEB하나·우리은행 등 국내 4대 시중은행은 5년 고정금리 유지 후 변동금리로 바뀌는 ‘5년 고정금리 혼합형 주택담보대출’ 금리(우대금리 제외한 기본금리)를 올 하반기 들어 평균 0.24%포인트 인상했다.

미국 중앙은행(Fed)이 지난달 26일 기준금리를 인상하겠다는 의지를 밝히자 이달 들어 오름폭이 더 커졌다. 5년 고정금리 혼합형 주택담보대출은 지난달 말 현재 300조원 규모인 4대 시중은행의 주택담보대출 잔액 가운데 20~30%가량을 차지하고 있다. 절반가량 차지하는 코픽스(COFIX·자금조달비용지수) 연동 변동금리 대출에 이어 두 번째로 비중이 크다.

우리은행은 6월 말 연 4%이던 5년 고정금리 혼합형 주택담보대출 기본금리를 지난달 말 연 4.35%로 올렸다. 지난 7일 기준으로는 연 4.41%다. 신한은행도 6월 말 연 4%에서 지난 7일 연 4.16%로 이자율을 인상했다. 같은 기간 KEB하나은행은 금리를 0.23%포인트 올려 현재 연 4.57%의 최고 이자율을 적용 중이다. 국민은행도 0.17%포인트 금리를 올렸다.

5년 고정금리 혼합형 주택담보대출의 이자율은 대부분 5년 만기 금융채와 국고채 이자율과 연동한다. 5년 만기 금융채 금리(신용등급 AAA 기준)는 6월 말 연 1.45%에서 지난달 말 연 1.48%로 소폭 오르는 데 그쳤다. 그런데도 대출금리가 큰 폭으로 오른 것은 시중은행들이 마진과 영업비용 등을 감안해 책정하는 가산금리를 올렸기 때문이다.

은행들은 가산금리 인상은 주택담보대출 증가세를 누그러뜨리기 위한 조치라고 설명하고 있다. 은행 관계자는 “가산금리를 조정해 대출을 늘리거나 줄이는 것은 일반적인 관행”이라며 “최근 가계대출 위험 경고가 잇따라 나오면서 가산금리를 올린 측면이 있다”고 말했다. 주택시장의 과잉 공급으로 시세 전망이 어둡다는 것도 가산금리를 올린 배경이다. 담보로 잡은 주택 가격이 하락할 경우 대출 회수에 어려움을 겪을 수 있기 때문이다.

금리가 오름세로 돌아설 것이라는 전망도 영향을 미쳤다. 미국의 금리 인상이 이뤄지면 적어도 지금보다 금리가 더 내려가기는 힘들 것이라는 인식이 퍼졌다는 얘기다. 서정호 한국금융연구원 선임연구위원은 “미국 중앙은행이 금리 인상을 공언하고 있어 금리가 더 떨어질 것이라고 기대하는 사람이 줄어들고 있다”며 “주택담보대출 금리 인상은 은행들이 내부적으로 금리 인상 시기를 대비하고 있는 것으로도 볼 수 있다”고 말했다.

그러나 아직까지 금리가 바닥을 쳤다고 보기에는 무리라는 시각도 많다. 6월 말에서 지난 7일까지 시중은행들의 코픽스 연동 변동금리 신규대출 이자율은 평균 연 4.34%에서 연 4.18%로 내려갔기 때문이다. 코픽스는 기준금리에 직접적인 영향을 받아 아직 초저금리 상황이 그대로 이어지고 있다.

이현일 기자 hiuneal@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

은행들 "영업·위험비용 반영…가계빚 증가폭 줄이려 인상"

[ 이현일 기자 ]

시중은행들이 올 하반기 들어 신규 고정금리 주택담보대출 이자율을 올리고 있다. 한국은행 기준금리가 사상 최저인 연 1.25%로 떨어지면서 초저금리 상황이 이어지고 있는데도 금리를 인상한 것은 주택담보대출 증가세를 늦추기 위해서라고 은행들은 설명한다. 그러나 일각에서는 미국의 금리 인상이 예고되자 금리가 바닥을 치고 반등하는 데 대비하는 것 아니냐는 분석도 나오고 있다.8일 은행권에 따르면 신한·국민·KEB하나·우리은행 등 국내 4대 시중은행은 5년 고정금리 유지 후 변동금리로 바뀌는 ‘5년 고정금리 혼합형 주택담보대출’ 금리(우대금리 제외한 기본금리)를 올 하반기 들어 평균 0.24%포인트 인상했다.

미국 중앙은행(Fed)이 지난달 26일 기준금리를 인상하겠다는 의지를 밝히자 이달 들어 오름폭이 더 커졌다. 5년 고정금리 혼합형 주택담보대출은 지난달 말 현재 300조원 규모인 4대 시중은행의 주택담보대출 잔액 가운데 20~30%가량을 차지하고 있다. 절반가량 차지하는 코픽스(COFIX·자금조달비용지수) 연동 변동금리 대출에 이어 두 번째로 비중이 크다.

우리은행은 6월 말 연 4%이던 5년 고정금리 혼합형 주택담보대출 기본금리를 지난달 말 연 4.35%로 올렸다. 지난 7일 기준으로는 연 4.41%다. 신한은행도 6월 말 연 4%에서 지난 7일 연 4.16%로 이자율을 인상했다. 같은 기간 KEB하나은행은 금리를 0.23%포인트 올려 현재 연 4.57%의 최고 이자율을 적용 중이다. 국민은행도 0.17%포인트 금리를 올렸다.

5년 고정금리 혼합형 주택담보대출의 이자율은 대부분 5년 만기 금융채와 국고채 이자율과 연동한다. 5년 만기 금융채 금리(신용등급 AAA 기준)는 6월 말 연 1.45%에서 지난달 말 연 1.48%로 소폭 오르는 데 그쳤다. 그런데도 대출금리가 큰 폭으로 오른 것은 시중은행들이 마진과 영업비용 등을 감안해 책정하는 가산금리를 올렸기 때문이다.

은행들은 가산금리 인상은 주택담보대출 증가세를 누그러뜨리기 위한 조치라고 설명하고 있다. 은행 관계자는 “가산금리를 조정해 대출을 늘리거나 줄이는 것은 일반적인 관행”이라며 “최근 가계대출 위험 경고가 잇따라 나오면서 가산금리를 올린 측면이 있다”고 말했다. 주택시장의 과잉 공급으로 시세 전망이 어둡다는 것도 가산금리를 올린 배경이다. 담보로 잡은 주택 가격이 하락할 경우 대출 회수에 어려움을 겪을 수 있기 때문이다.

금리가 오름세로 돌아설 것이라는 전망도 영향을 미쳤다. 미국의 금리 인상이 이뤄지면 적어도 지금보다 금리가 더 내려가기는 힘들 것이라는 인식이 퍼졌다는 얘기다. 서정호 한국금융연구원 선임연구위원은 “미국 중앙은행이 금리 인상을 공언하고 있어 금리가 더 떨어질 것이라고 기대하는 사람이 줄어들고 있다”며 “주택담보대출 금리 인상은 은행들이 내부적으로 금리 인상 시기를 대비하고 있는 것으로도 볼 수 있다”고 말했다.

그러나 아직까지 금리가 바닥을 쳤다고 보기에는 무리라는 시각도 많다. 6월 말에서 지난 7일까지 시중은행들의 코픽스 연동 변동금리 신규대출 이자율은 평균 연 4.34%에서 연 4.18%로 내려갔기 때문이다. 코픽스는 기준금리에 직접적인 영향을 받아 아직 초저금리 상황이 그대로 이어지고 있다.

이현일 기자 hiuneal@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스