올해 평균 수익률 -2.45% 주식형 펀드 왜 이러나

박스권 장세의 저주…2000 넘으면 환매 쏟아져

삼성전자 나홀로 강세…'10%룰'에 걸려 군침만

국민연금의 변화…시장 추종 '패시브 투자' 전환

운용사 자승자박…중소형주 싼 값 처분 '부메랑'

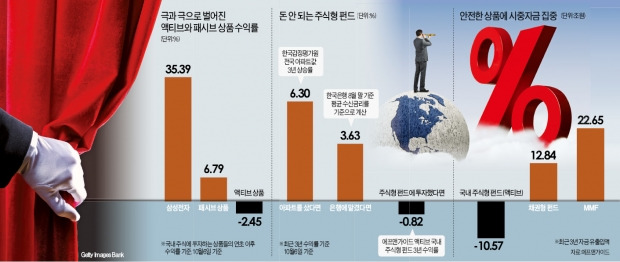

[ 송형석/이현진 기자 ] 올해 국내 증시의 최고 히트 상품은 삼성전자다. 시가총액에서 차지하는 압도적 비중(15%)에도 불구하고 주가가 35.39%나 뛰었다. 최근 거래일인 지난 7일에는 상장 후 처음으로 주당 170만원의 벽도 넘어섰다.

하지만 주식형펀드를 굴리는 펀드매니저들은 울상이다. 설정액 10억원이 넘는 국내 500여개 주식형펀드의 올해 평균 수익률은 -2.45%에 머물고 있다. 중소형주들을 집중적으로 담는 펀드들은 10% 넘게 원금이 까진 곳들이 수두룩하다. 같은 기간 지수 움직임을 추종하는 인덱스펀드(6.76%)와의 수익률 격차는 무려 9%포인트에 달한다. 샐러리맨들의 재테크 수단으로 큰 인기를 끌어온 주식형펀드는 왜 이렇게 처참하게 무너진 것일까.

☞이미지 크게보기

◆왜 고전하나

주식형펀드들은 매년 원금의 1~2% 정도를 수수료로 뗀다. 펀드를 운용하는 자산운용사와 판매하는 금융회사 직원들의 월급과 조직 관리 비용 등을 반영한 것이다. 이 정도의 수수료를 떼고 투자자들에게 어느 정도의 수익을 안겨주려면 매년 주식 거래로 3~5% 정도의 이익을 내야 한다는 계산이 나온다.

이 비즈니스 모델이 당면한 첫 번째 난관은 2013년 이후 요지부동인 코스피지수다. 이 기간 코스피지수는 1800~2200선을 오가고 있다. 코스피지수 2000이 넘으면 주식형펀드에서 환매 물량이 쏟아져 지수를 떨어뜨리는 패턴이 5년째 되풀이되고 있다.

올해는 몇 가지 악재가 더 겹쳤다. 삼성전자의 ‘나홀로 강세’는 펀드매니저들이 손사래를 치는 최악의 시나리오다. 주식형 공모펀드는 자본시장법의 자산운용 규제에 따라 전체 금액의 10%를 초과해 개별 종목에 투자할 수 없도록 돼 있다. 1000억원짜리 펀드가 삼성전자를 아무리 사고 싶어도 100억원 이상을 담을 수 없다는 얘기다. 하지만 삼성전자의 시가총액 비중은 유가증권시장의 15%에 이르고 있다. 삼성전자 주가가 올라도 펀드가 누리는 수익률 상승효과는 최대 67%로 차단될 수밖에 없다. 금융당국은 이 같은 ‘10% 룰’을 올 하반기부터 조건부로 완화했지만 갑작스럽게 포트폴리오를 바꾸기엔 시간이 부족했다.

국민연금이 최근 주식 운용 기조를 ‘액티브(active)’에서 ‘패시브(passive)’로 바꾼 것도 주식형펀드 수익률에 부담 요인으로 작용했다. 국민연금은 위탁운용사에 연말까지 포트폴리오의 25~50%를 코스피지수와 똑같이 맞출 것을 주문한 �纘쨈? 펀드매니저의 종목 발굴 재량권을 일정 비중 이하로 제한한 것이다. 결국 운용사들은 지수에 포함된 대형주를 사들일 ‘실탄’을 마련하기 위해 그동안 사모았던 중소형주들을 싼값에 처분할 수밖에 없었다. 그렇게 이뤄진 중소형주 투매가 펀드 수익률을 더 끌어내렸다.

◆흔들리는 믿음

“주식은 평생 하는 겁니다. 사서 묻어두면 언젠간 제값을 합니다.” ‘장기투자’의 대가로 불리는 존 리 메리츠자산운용 대표가 입버릇처럼 하는 말이다. 과거 데이터만 보면 틀린 말이 아니다. 1980년대만 하더라도 삼성전자 주가는 10만원 이하였다. 당시 주식을 매입, 지금까지 들고 있으면 수십 배의 수익을 남겼을 것이다. 변동성과 기대수익률이란 개념을 활용해 장기 투자의 장점을 설파하는 전문가들도 많다. 주식형펀드는 수익률이 들쭉날쭉하지만 기대수익률이 높아 투자 기간이 10년 이상이면 채권이나 예금을 능가하는 수익률이 나온다는 논리다

하지만 최근의 주식시장 흐름은 판이하게 다르다. 저성장 기조가 자리 잡으면서 대세상승을 믿는 투자자들이 크게 줄어들었기 때문이다. 전경대 맥쿼리투자신탁운용 주식운용팀장은 “그동안 학습효과 탓인지 요즘은 수익률이 좋은 펀드에서 오히려 더 빨리 자금이 빠져나간다”며 “주식형펀드가 점점 단기 상품으로 바뀌는 추세”라고 말했다.

일각에선 일본 전례가 현실화될 것이라는 주장까지 나온다. 일본의 대표 지수인 닛케이225는 1989년 12월29일 38,916을 정점으로 내리막길을 걸어 현재 16,000선에 머물러 있다. 주식은 묻어두는 것이란 격언을 믿고 주식에 투자하는 연금펀드에 노후를 맡긴 일본인들은 원금의 절반을 날린 셈이다.

이한영 마이에셋자산운용 유가증권운용본부장은 “최근 일선 지점에 설명회를 나가보면 개별종목이나 주식형펀드에 대한 질문 자체가 거의 사라졌다”며 “주식에 대한 인식도 기대수익률보다는 위험자산 쪽으로 강화되고 있다”고 말했다.

송형석/이현진 기자 click@hankyung.com

박스권 장세의 저주…2000 넘으면 환매 쏟아져

삼성전자 나홀로 강세…'10%룰'에 걸려 군침만

국민연금의 변화…시장 추종 '패시브 투자' 전환

운용사 자승자박…중소형주 싼 값 처분 '부메랑'

[ 송형석/이현진 기자 ] 올해 국내 증시의 최고 히트 상품은 삼성전자다. 시가총액에서 차지하는 압도적 비중(15%)에도 불구하고 주가가 35.39%나 뛰었다. 최근 거래일인 지난 7일에는 상장 후 처음으로 주당 170만원의 벽도 넘어섰다.

하지만 주식형펀드를 굴리는 펀드매니저들은 울상이다. 설정액 10억원이 넘는 국내 500여개 주식형펀드의 올해 평균 수익률은 -2.45%에 머물고 있다. 중소형주들을 집중적으로 담는 펀드들은 10% 넘게 원금이 까진 곳들이 수두룩하다. 같은 기간 지수 움직임을 추종하는 인덱스펀드(6.76%)와의 수익률 격차는 무려 9%포인트에 달한다. 샐러리맨들의 재테크 수단으로 큰 인기를 끌어온 주식형펀드는 왜 이렇게 처참하게 무너진 것일까.

☞이미지 크게보기

◆왜 고전하나

주식형펀드들은 매년 원금의 1~2% 정도를 수수료로 뗀다. 펀드를 운용하는 자산운용사와 판매하는 금융회사 직원들의 월급과 조직 관리 비용 등을 반영한 것이다. 이 정도의 수수료를 떼고 투자자들에게 어느 정도의 수익을 안겨주려면 매년 주식 거래로 3~5% 정도의 이익을 내야 한다는 계산이 나온다.

이 비즈니스 모델이 당면한 첫 번째 난관은 2013년 이후 요지부동인 코스피지수다. 이 기간 코스피지수는 1800~2200선을 오가고 있다. 코스피지수 2000이 넘으면 주식형펀드에서 환매 물량이 쏟아져 지수를 떨어뜨리는 패턴이 5년째 되풀이되고 있다.

올해는 몇 가지 악재가 더 겹쳤다. 삼성전자의 ‘나홀로 강세’는 펀드매니저들이 손사래를 치는 최악의 시나리오다. 주식형 공모펀드는 자본시장법의 자산운용 규제에 따라 전체 금액의 10%를 초과해 개별 종목에 투자할 수 없도록 돼 있다. 1000억원짜리 펀드가 삼성전자를 아무리 사고 싶어도 100억원 이상을 담을 수 없다는 얘기다. 하지만 삼성전자의 시가총액 비중은 유가증권시장의 15%에 이르고 있다. 삼성전자 주가가 올라도 펀드가 누리는 수익률 상승효과는 최대 67%로 차단될 수밖에 없다. 금융당국은 이 같은 ‘10% 룰’을 올 하반기부터 조건부로 완화했지만 갑작스럽게 포트폴리오를 바꾸기엔 시간이 부족했다.

국민연금이 최근 주식 운용 기조를 ‘액티브(active)’에서 ‘패시브(passive)’로 바꾼 것도 주식형펀드 수익률에 부담 요인으로 작용했다. 국민연금은 위탁운용사에 연말까지 포트폴리오의 25~50%를 코스피지수와 똑같이 맞출 것을 주문한 �纘쨈? 펀드매니저의 종목 발굴 재량권을 일정 비중 이하로 제한한 것이다. 결국 운용사들은 지수에 포함된 대형주를 사들일 ‘실탄’을 마련하기 위해 그동안 사모았던 중소형주들을 싼값에 처분할 수밖에 없었다. 그렇게 이뤄진 중소형주 투매가 펀드 수익률을 더 끌어내렸다.

◆흔들리는 믿음

“주식은 평생 하는 겁니다. 사서 묻어두면 언젠간 제값을 합니다.” ‘장기투자’의 대가로 불리는 존 리 메리츠자산운용 대표가 입버릇처럼 하는 말이다. 과거 데이터만 보면 틀린 말이 아니다. 1980년대만 하더라도 삼성전자 주가는 10만원 이하였다. 당시 주식을 매입, 지금까지 들고 있으면 수십 배의 수익을 남겼을 것이다. 변동성과 기대수익률이란 개념을 활용해 장기 투자의 장점을 설파하는 전문가들도 많다. 주식형펀드는 수익률이 들쭉날쭉하지만 기대수익률이 높아 투자 기간이 10년 이상이면 채권이나 예금을 능가하는 수익률이 나온다는 논리다

하지만 최근의 주식시장 흐름은 판이하게 다르다. 저성장 기조가 자리 잡으면서 대세상승을 믿는 투자자들이 크게 줄어들었기 때문이다. 전경대 맥쿼리투자신탁운용 주식운용팀장은 “그동안 학습효과 탓인지 요즘은 수익률이 좋은 펀드에서 오히려 더 빨리 자금이 빠져나간다”며 “주식형펀드가 점점 단기 상품으로 바뀌는 추세”라고 말했다.

일각에선 일본 전례가 현실화될 것이라는 주장까지 나온다. 일본의 대표 지수인 닛케이225는 1989년 12월29일 38,916을 정점으로 내리막길을 걸어 현재 16,000선에 머물러 있다. 주식은 묻어두는 것이란 격언을 믿고 주식에 투자하는 연금펀드에 노후를 맡긴 일본인들은 원금의 절반을 날린 셈이다.

이한영 마이에셋자산운용 유가증권운용본부장은 “최근 일선 지점에 설명회를 나가보면 개별종목이나 주식형펀드에 대한 질문 자체가 거의 사라졌다”며 “주식에 대한 인식도 기대수익률보다는 위험자산 쪽으로 강화되고 있다”고 말했다.

송형석/이현진 기자 click@hankyung.com

관련뉴스