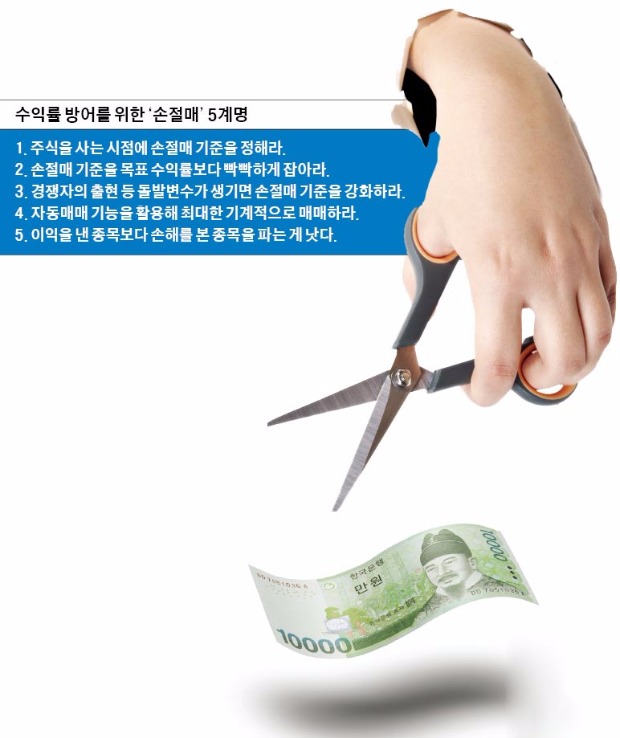

절반의 법칙…10% 목표수익률 때 5% 손실나면 팔아야

벌 땐 많이…잃을 땐 적게

변덕스런 심리 휘둘리지 않으려면 로봇처럼 기계적으로 팔아야

돌발 악재로 시장 전체 충격 땐 손절매 원칙 보류하고 관망을

[ 송형석 기자 ] “주식은 잘 고르는 것 같은데 정작 돈을 벌지는 못합니다.” 여러 해 동안 주식을 거래한 베테랑 투자자 중에도 이런 고민을 토로하는 사람이 적지 않다. 3~5%씩 꼬박꼬박 수익을 내다가도 한두 종목에서 10~20%의 손실을 보는 경우가 많다는 것이다. 야구에 비유하면 ‘타율’(종목을 고르는 안목)은 높은데 ‘타점’(실질적인 수익)이 나오지 않는 상황인 셈이다. 전문가들은 이런 투자자 중 상당수가 ‘손절매 습관’에 문제가 있다고 지적한다.

◆“잃을 줄 알아야 벌 수 있다”

개인투자자들이 손절매에 과감하지 못한 것은 어제오늘의 일이 아니다. 손실 회피 심리가 합리적인 판단을 방해하는 탓이다. ‘평가 손실’이 ‘확정 손실’로 바뀌는 게 고통스러워 쉽게 매도 결정을 하지 못한다는 얘기다. 10년 이상 전문적인 투자 훈련을 받은 자산운용사 펀드 매니저들도 이런 심리로부터 자유롭지 못하다. 주요 기관투자가들이 주가가 일정 수준 이상 하락하면 ‘로스컷(자동 매도)’이란 장치를 가동하는 것도 이 때문이다.

자신이 통제하기 어려운 변덕스러운 심리에 휘둘리지 않으려면 주식을 사는 시점에 목표수익률과 손절매 기준선을 정해야 한다. 하지만 “어떤 경우에도 손절매 기준선은 목표수익률보다 낮아야 한다”고 전문가들은 당부한다. 손절매를 통해 잃은 금액 이상을 벌어들여야 원금을 되찾을 수 있다는 점을 감안, 벌 때 많이 벌고 잃을 때는 적게 잃도록 투자 설계도를 짜야 한다는 논리다.

1만원을 가지고 투자했을 때 10%를 잃었다가 10%를 벌었다고 가정해보자. 같은 비율만큼 내리고 올랐음에도 불구하고 투자자가 손에 쥐고 있는 돈은 원금보다 100원 적은 9900원에 불과하다. 같은 비율만큼 손실과 이익을 보는 일이 계속 반복되면 원금은 점점 줄어들 수밖에 없다.

재테크 전문가들이 권장하는 적정 손절매 기준선은 목표수익률의 절반이다. 10%의 수익을 노리고 매수한 종목일 경우 5%의 손실이 났을 때 파는 것을 원칙으로 삼아야 한다는 얘기다. 일시적인 악재로 주가가 빠진 특별한 상황이라 하더라도 7~8%가 넘는 손실을 용인해서는 안 된다는 게 시장의 중론이다.

◆어떤 조건에서 팔아야 하나

급하게 돈이 필요해 보유 주식 중 일부를 팔아야 할 때도 신중해야 한다. 이익을 본 종목은 팔고, 손실을 본 종목은 계좌에 그대로 두는 투자자가 많은데, 이는 잘못된 선택일 수 있다. 미국 1만개 주식계좌의 6년 거래내역을 분석한 터랜스 오딘 UC버클리 비즈니스스쿨 교수에 따르면 평가 손실이 난 종목을 과감히 판 투자자들이 그렇지 않은 투자자들보다 평균적으로 4.4%(6년 누적 수익률 기준) 높은 수익을 냈다. 전경대 맥쿼리투자신탁운용 주식운용팀장은 “국내 주식시장에서 특정 투자흐름이 지속되는 기간은 6개월에서 1년 정도”라며 “주식 보유기간이 한두 달 정도인 단기 투자자라면 떨어진 종목을 정리하고, 오른 종목을 들고 가는 게 수익률 면에서 유리할 확률이 높다”고 설명했다.

물론 사전에 정한 손절매 원칙을 포기해야 하는 예외 상황도 있다. 글로벌 금융위기처럼 상장 주식이 일제히 급락할 때는 굳이 기준선을 지킬 이유가 없다. 손절매로 현금을 마련한다고 해도 대신 사들일 종목이 마땅치 않기 때문이다. 이럴 땐 시장의 공포가 가실 때까지 관망하는 게 정석이다.

개별 종목의 주가에만 영향을 줄 수 있는 부정적인 변수가 나타났을 때는 반대의 선택이 필요하다. 이채원 한국밸류자산운용 부사장은 “투자한 기업 실적에 발목을 잡을 규제가 신설됐을 때나 새로운 경쟁자가 등장했을 때가 위험한 시기”라며 “2~3년 이상 보유할 마음으로 주식을 매수한 장기투자자라 하더라도 손절매를 검토할 필요가 있다”고 말했다.

송형석 기자 click@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

벌 땐 많이…잃을 땐 적게

변덕스런 심리 휘둘리지 않으려면 로봇처럼 기계적으로 팔아야

돌발 악재로 시장 전체 충격 땐 손절매 원칙 보류하고 관망을

[ 송형석 기자 ] “주식은 잘 고르는 것 같은데 정작 돈을 벌지는 못합니다.” 여러 해 동안 주식을 거래한 베테랑 투자자 중에도 이런 고민을 토로하는 사람이 적지 않다. 3~5%씩 꼬박꼬박 수익을 내다가도 한두 종목에서 10~20%의 손실을 보는 경우가 많다는 것이다. 야구에 비유하면 ‘타율’(종목을 고르는 안목)은 높은데 ‘타점’(실질적인 수익)이 나오지 않는 상황인 셈이다. 전문가들은 이런 투자자 중 상당수가 ‘손절매 습관’에 문제가 있다고 지적한다.

◆“잃을 줄 알아야 벌 수 있다”

개인투자자들이 손절매에 과감하지 못한 것은 어제오늘의 일이 아니다. 손실 회피 심리가 합리적인 판단을 방해하는 탓이다. ‘평가 손실’이 ‘확정 손실’로 바뀌는 게 고통스러워 쉽게 매도 결정을 하지 못한다는 얘기다. 10년 이상 전문적인 투자 훈련을 받은 자산운용사 펀드 매니저들도 이런 심리로부터 자유롭지 못하다. 주요 기관투자가들이 주가가 일정 수준 이상 하락하면 ‘로스컷(자동 매도)’이란 장치를 가동하는 것도 이 때문이다.

자신이 통제하기 어려운 변덕스러운 심리에 휘둘리지 않으려면 주식을 사는 시점에 목표수익률과 손절매 기준선을 정해야 한다. 하지만 “어떤 경우에도 손절매 기준선은 목표수익률보다 낮아야 한다”고 전문가들은 당부한다. 손절매를 통해 잃은 금액 이상을 벌어들여야 원금을 되찾을 수 있다는 점을 감안, 벌 때 많이 벌고 잃을 때는 적게 잃도록 투자 설계도를 짜야 한다는 논리다.

1만원을 가지고 투자했을 때 10%를 잃었다가 10%를 벌었다고 가정해보자. 같은 비율만큼 내리고 올랐음에도 불구하고 투자자가 손에 쥐고 있는 돈은 원금보다 100원 적은 9900원에 불과하다. 같은 비율만큼 손실과 이익을 보는 일이 계속 반복되면 원금은 점점 줄어들 수밖에 없다.

재테크 전문가들이 권장하는 적정 손절매 기준선은 목표수익률의 절반이다. 10%의 수익을 노리고 매수한 종목일 경우 5%의 손실이 났을 때 파는 것을 원칙으로 삼아야 한다는 얘기다. 일시적인 악재로 주가가 빠진 특별한 상황이라 하더라도 7~8%가 넘는 손실을 용인해서는 안 된다는 게 시장의 중론이다.

◆어떤 조건에서 팔아야 하나

급하게 돈이 필요해 보유 주식 중 일부를 팔아야 할 때도 신중해야 한다. 이익을 본 종목은 팔고, 손실을 본 종목은 계좌에 그대로 두는 투자자가 많은데, 이는 잘못된 선택일 수 있다. 미국 1만개 주식계좌의 6년 거래내역을 분석한 터랜스 오딘 UC버클리 비즈니스스쿨 교수에 따르면 평가 손실이 난 종목을 과감히 판 투자자들이 그렇지 않은 투자자들보다 평균적으로 4.4%(6년 누적 수익률 기준) 높은 수익을 냈다. 전경대 맥쿼리투자신탁운용 주식운용팀장은 “국내 주식시장에서 특정 투자흐름이 지속되는 기간은 6개월에서 1년 정도”라며 “주식 보유기간이 한두 달 정도인 단기 투자자라면 떨어진 종목을 정리하고, 오른 종목을 들고 가는 게 수익률 면에서 유리할 확률이 높다”고 설명했다.

물론 사전에 정한 손절매 원칙을 포기해야 하는 예외 상황도 있다. 글로벌 금융위기처럼 상장 주식이 일제히 급락할 때는 굳이 기준선을 지킬 이유가 없다. 손절매로 현금을 마련한다고 해도 대신 사들일 종목이 마땅치 않기 때문이다. 이럴 땐 시장의 공포가 가실 때까지 관망하는 게 정석이다.

개별 종목의 주가에만 영향을 줄 수 있는 부정적인 변수가 나타났을 때는 반대의 선택이 필요하다. 이채원 한국밸류자산운용 부사장은 “투자한 기업 실적에 발목을 잡을 규제가 신설됐을 때나 새로운 경쟁자가 등장했을 때가 위험한 시기”라며 “2~3년 이상 보유할 마음으로 주식을 매수한 장기투자자라 하더라도 손절매를 검토할 필요가 있다”고 말했다.

송형석 기자 click@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스