대상 강점 분석

김윤오 < 신영증권 연구원 kim.yoon-oh@shinyoung.com >

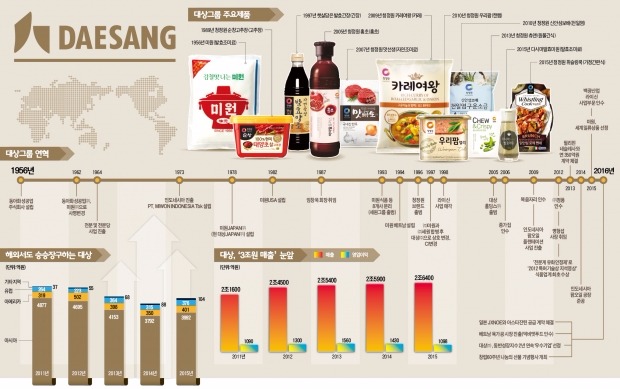

[ 최만수 기자 ] 대상은 발효조미료 ‘미원’으로 잘 알려진 식품 기업이다. 1956년 창립됐다. 조미료와 전분당, 라이신을 생산하는 식품소재 부문과 ‘청정원’이 대표적인 일반식품 부문 등으로 이뤄져 있다. 식자재유통 사업과 해외법인도 보유하고 있다. 지난해 매출은 식품소재가 18.5%, 일반식품이 43.1%, 식자재유통이 17.6%를 차지했다. 최대주주는 지주사인 대상홀딩스이며 대상 지분의 39.52%를 보유하고 있다.

대상은 발효조미료 ‘미원’으로 잘 알려진 식품 기업이다. 1956년 창립됐다. 조미료와 전분당, 라이신을 생산하는 식품소재 부문과 ‘청정원’이 대표적인 일반식품 부문 등으로 이뤄져 있다. 식자재유통 사업과 해외법인도 보유하고 있다. 지난해 매출은 식품소재가 18.5%, 일반식품이 43.1%, 식자재유통이 17.6%를 차지했다. 최대주주는 지주사인 대상홀딩스이며 대상 지분의 39.52%를 보유하고 있다.

‘식품 1세대’ 대표 기업

올해 창립 60주년을 맞은 대상은 한국 식품업계 1세대 기업으로 식품산업을 이끈 저력이 있다. 국내 최초로 조미료 국산화에 성공했다. 일제시대부터 ‘아지노모도(味の素)’가 장악하고 있던 국내 조미료 시장을 석권한 것이다. 1964년엔 값비싼 설탕 대신 저렴하게 단맛을 낼 수 있는 전분당을 대량 생산하는 데 성공했다.

1980년대부터는 시대 흐름에 발맞춰 일반식품으로 사업을 확대했다. 서구식품의 유행에 맞춰 대상도 식육가공과 간편식품 등을 출시했다. 서구식품 포트폴리오를 늘리는 중에도 ‘순창고추창’이 인기를 끌면서 국내 최초로 고추장을 대량생산해 장유업계 산업화를 주도했다.

1996년엔 브랜드 마케팅을 도입해 청정원 브랜드를 출시해 소비자 인지도를 높이는 데 성공했다. 2000년대 들어선 식자재유통 사업을 벌였다. 식자재유통은 일반식품 포트폴리오를 갖춘 식품기업이 진입하기에 비교적 쉽고 제조에서 유통으로 수직계열화가 가능하다는 장점이 있다.

대상의 식품소재 사업은 국제적인 경쟁력을 갖춘 것으로 판단된다. 인도네시아에서 운영 중인 조미료 설비가 이를 뒷받침한다. 1973년 설립된 인도네시아 법인은 국내 기업으로는 최초로 해외에 공장을 지은 사례다. 대상은 1973년부터 인도네시아에서 조미료를 비롯한 여러 가지 식품을 생산·판매하고 있다. 내수 과점인 전분당도 국제화에 힘쓰고 있다. 금융위기 이후부터 전분당 수출을 추진한 대상은 2013년부터 필리핀에서 전분당 공장을 가동하고 있다. 인도네시아에 짓고 있는 전분당 공장은 2017년 상반기 완공될 예정이다.

고른 사업포트폴리오 강점

고른 사업포트폴리오 강점

2015년 11월 백광산업에서 인수한 라이신 사업은 외환위기 이전에는 대상이 직접 운영했다. 당시에는 세계 굴지의 라이신 제조사로 명성이 높았다. 20여년이 지났지만 대상은 지금도 라이신 생산 기술을 보유하고 있는 만큼 인근에 보유한 전분당, 조미료 설비와 유·무형의 시너지가 가능할 것으로 분석된다. 대상의 라이신 사업이 이전의 경쟁력을 빠르게 되찾을 것으로 예상하는 이�??

일반식품 사업은 국내에서 상위권의 외형과 경쟁력을 보유하고 있다. 2012년까지 경영 프로세스 향상에 주력한 대상은 2014년부터 일반식품 포트폴리오를 적극적으로 확대하고 있다.

일반식품 분야는 1인 가구 및 여성의 경제활동 증가 추세로 수요가 꾸준히 증가하고 있다. 물류산업이 고도화되면서 편의식품과 신선식품 공급이 원활해지고 있어 앞으로의 성장성이 돋보인다. 식자재유통 사업은 초기단계지만 미래 성장동력으로 주목받는 사업이다. 국내 식자재유통 산업이 비교적 최근에서야 대형화하고 있기 때문이다. 여기에는 대상을 비롯한 다수의 식품 제조사가 참여하고 있다. 대상은 회전율이 높은 프랜차이즈 비중을 늘리고 있다.

2016년 상반기부터 턴어라운드 조짐을 보인 대상의 실적은 앞으로도 지속성 있는 수익성 회복이 예상된다. 기업 인수를 포함한 비교적 큰 규모의 투자가 일단락된 만큼 주력 사업의 생산량이 증가하고 원가율이 낮아질 것으로 보이기 때문이다. 인도네시아 법인은 전분당 공장이 가동되면서 생산량이 증가하고 열병합발전소가 완공되면 고정비 부담이 덜어질 전망이다. 군산에서 운영 중인 라이신 설비는 개·보수가 이뤄지고 있다. 이 또한 생산량 증가와 고정비 감소로 이어질 전망이다. 아울러 식자재사업은 2016년 들어 외형뿐 아니라 내실에도 역량을 쏟고 있어 적자 폭이 크게 줄어들 전망이다.

이 같은 점을 종합할 때 현재 대상의 주가는 저평가된 것으로 판단된다. 대상의 주가는 동종 국내 식품기업 대비 40~50% 정도 할인돼 거래 중이다. 대상은 소재산업 분야에서 국제적인 경쟁력을 보유하고 있다. 주력 사업의 경쟁력이 돋보이고 실적 또한 지속적인 턴어�璨諍弱?예상된다는 점에서 점진적인 주가 회복이 예상된다.

김윤오 < 신영증권 연구원 kim.yoon-oh@shinyoung.com >

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

김윤오 < 신영증권 연구원 kim.yoon-oh@shinyoung.com >

[ 최만수 기자 ]

대상은 발효조미료 ‘미원’으로 잘 알려진 식품 기업이다. 1956년 창립됐다. 조미료와 전분당, 라이신을 생산하는 식품소재 부문과 ‘청정원’이 대표적인 일반식품 부문 등으로 이뤄져 있다. 식자재유통 사업과 해외법인도 보유하고 있다. 지난해 매출은 식품소재가 18.5%, 일반식품이 43.1%, 식자재유통이 17.6%를 차지했다. 최대주주는 지주사인 대상홀딩스이며 대상 지분의 39.52%를 보유하고 있다.‘식품 1세대’ 대표 기업

올해 창립 60주년을 맞은 대상은 한국 식품업계 1세대 기업으로 식품산업을 이끈 저력이 있다. 국내 최초로 조미료 국산화에 성공했다. 일제시대부터 ‘아지노모도(味の素)’가 장악하고 있던 국내 조미료 시장을 석권한 것이다. 1964년엔 값비싼 설탕 대신 저렴하게 단맛을 낼 수 있는 전분당을 대량 생산하는 데 성공했다.

1980년대부터는 시대 흐름에 발맞춰 일반식품으로 사업을 확대했다. 서구식품의 유행에 맞춰 대상도 식육가공과 간편식품 등을 출시했다. 서구식품 포트폴리오를 늘리는 중에도 ‘순창고추창’이 인기를 끌면서 국내 최초로 고추장을 대량생산해 장유업계 산업화를 주도했다.

1996년엔 브랜드 마케팅을 도입해 청정원 브랜드를 출시해 소비자 인지도를 높이는 데 성공했다. 2000년대 들어선 식자재유통 사업을 벌였다. 식자재유통은 일반식품 포트폴리오를 갖춘 식품기업이 진입하기에 비교적 쉽고 제조에서 유통으로 수직계열화가 가능하다는 장점이 있다.

대상의 식품소재 사업은 국제적인 경쟁력을 갖춘 것으로 판단된다. 인도네시아에서 운영 중인 조미료 설비가 이를 뒷받침한다. 1973년 설립된 인도네시아 법인은 국내 기업으로는 최초로 해외에 공장을 지은 사례다. 대상은 1973년부터 인도네시아에서 조미료를 비롯한 여러 가지 식품을 생산·판매하고 있다. 내수 과점인 전분당도 국제화에 힘쓰고 있다. 금융위기 이후부터 전분당 수출을 추진한 대상은 2013년부터 필리핀에서 전분당 공장을 가동하고 있다. 인도네시아에 짓고 있는 전분당 공장은 2017년 상반기 완공될 예정이다.

고른 사업포트폴리오 강점2015년 11월 백광산업에서 인수한 라이신 사업은 외환위기 이전에는 대상이 직접 운영했다. 당시에는 세계 굴지의 라이신 제조사로 명성이 높았다. 20여년이 지났지만 대상은 지금도 라이신 생산 기술을 보유하고 있는 만큼 인근에 보유한 전분당, 조미료 설비와 유·무형의 시너지가 가능할 것으로 분석된다. 대상의 라이신 사업이 이전의 경쟁력을 빠르게 되찾을 것으로 예상하는 이�??

일반식품 사업은 국내에서 상위권의 외형과 경쟁력을 보유하고 있다. 2012년까지 경영 프로세스 향상에 주력한 대상은 2014년부터 일반식품 포트폴리오를 적극적으로 확대하고 있다.

일반식품 분야는 1인 가구 및 여성의 경제활동 증가 추세로 수요가 꾸준히 증가하고 있다. 물류산업이 고도화되면서 편의식품과 신선식품 공급이 원활해지고 있어 앞으로의 성장성이 돋보인다. 식자재유통 사업은 초기단계지만 미래 성장동력으로 주목받는 사업이다. 국내 식자재유통 산업이 비교적 최근에서야 대형화하고 있기 때문이다. 여기에는 대상을 비롯한 다수의 식품 제조사가 참여하고 있다. 대상은 회전율이 높은 프랜차이즈 비중을 늘리고 있다.

2016년 상반기부터 턴어라운드 조짐을 보인 대상의 실적은 앞으로도 지속성 있는 수익성 회복이 예상된다. 기업 인수를 포함한 비교적 큰 규모의 투자가 일단락된 만큼 주력 사업의 생산량이 증가하고 원가율이 낮아질 것으로 보이기 때문이다. 인도네시아 법인은 전분당 공장이 가동되면서 생산량이 증가하고 열병합발전소가 완공되면 고정비 부담이 덜어질 전망이다. 군산에서 운영 중인 라이신 설비는 개·보수가 이뤄지고 있다. 이 또한 생산량 증가와 고정비 감소로 이어질 전망이다. 아울러 식자재사업은 2016년 들어 외형뿐 아니라 내실에도 역량을 쏟고 있어 적자 폭이 크게 줄어들 전망이다.

이 같은 점을 종합할 때 현재 대상의 주가는 저평가된 것으로 판단된다. 대상의 주가는 동종 국내 식품기업 대비 40~50% 정도 할인돼 거래 중이다. 대상은 소재산업 분야에서 국제적인 경쟁력을 보유하고 있다. 주력 사업의 경쟁력이 돋보이고 실적 또한 지속적인 턴어�璨諍弱?예상된다는 점에서 점진적인 주가 회복이 예상된다.

김윤오 < 신영증권 연구원 kim.yoon-oh@shinyoung.com >

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스