눈에 띄는 카드사 자동차 금융

[ 윤희은 기자 ] 캐피털사들이 주로 취급하던 자동차 금융에 온라인을 앞세운 카드사의 새로운 상품이 대거 등장하고 있다. 카드사 자동차 금융은 대부분 온라인·모바일 서비스를 지원하고 있다. 또 오프라인 비용 절감을 통해 더 저렴한 가격을 제공하는 것이 특징이다.

캐피털사들이 주로 취급하던 자동차 금융에 온라인을 앞세운 카드사의 새로운 상품이 대거 등장하고 있다. 카드사 자동차 금융은 대부분 온라인·모바일 서비스를 지원하고 있다. 또 오프라인 비용 절감을 통해 더 저렴한 가격을 제공하는 것이 특징이다.

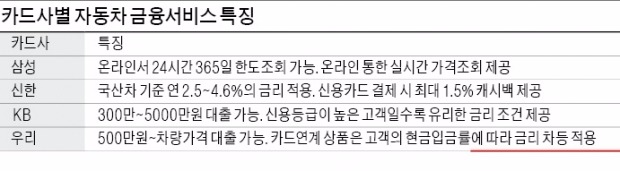

가장 눈에 띄는 것은 지난해 7월 출시한 삼성카드 ‘다이렉트오토’다. 24시간 365일 수요자별 한도를 조회할 수 있는 모바일·온라인 전용 자동차금융 서비스다. 삼성카드 관계자는 “상담직원을 거쳐야 하는 기존 온라인 자동차 할부금융과 달리 다이렉트오토는 혼자서도 5~10분 안에 할부금융 신청을 완료할 수 있는 게 강점”이라고 말했다. 12개월 할부 기준 연 2.9%, 36개월 할부 기준 연 3.8% 수준의 이자율을 적용하고 있다. 오프라인 할부금융에 비해 최대 2%포인트 낮은 수준이다.

이보다 앞서 출시된 신한카드의 자동차금융 상품은 폭넓은 캐시백 혜택을 앞세웠다. 500만~2000만원 미만 신용카드 결제 시 1%를 캐시백으로 돌려주고, 2000만원 이상을 결제하면 1.5%를 캐시백해준다. 체크카드는 500만원 이상 결제 시 0.5%가 현금으로 돌아간다.

신한카드 홈페이지, 앱(응용프로그램), FAN(앱카드) 등을 통한 다이렉트 인터넷 간편대출 신청도 가능하다. 국산차는 연 2.5~4.6%, 수입차는 무이자~연 5.4%의 금리를 적용한다. 12개월에서 최장 60개월까지 원리금 균등 상환하는 방식이다.

KB국민카드의 ‘이지오토론’은 선수금 등이 아니라 고객의 신용등급에 따라 대출 금리와 대출 금액을 결정하는 상품이다. 따라서 신용등급이 높은 고객일수록 유리한 금리 조건으로 이용할 수 있다. KB국민카드를 보유한 고객 또는 KB국민카드 신규 발급 고객 중 실시간 심사를 통해 선정된 고객이 대상이다. 300만~5000만원 사이에서 대출이 가능하다. 대출금리는 연 4.7~4.9% 수준이다.

KB국민카드의 ‘이지오토론’은 선수금 등이 아니라 고객의 신용등급에 따라 대출 금리와 대출 금액을 결정하는 상품이다. 따라서 신용등급이 높은 고객일수록 유리한 금리 조건으로 이용할 수 있다. KB국민카드를 보유한 고객 또는 KB국민카드 신규 발급 고객 중 실시간 심사를 통해 선정된 고객이 대상이다. 300만~5000만원 사이에서 대출이 가능하다. 대출금리는 연 4.7~4.9% 수준이다.

우리카드는 홈페이지 신청 후 진행하는 상품 상담을 통해 자동차 금융서비스를 제공하고 있다. 500만원부터 차량 가격 이내로 대출이 가능하다. 기간은 12~60개월이다. 카드연계 상품의 금리·캐시백 조건은 고객의 현금입금률(차량가 카드결제 금액 중 현금 선입금액)에 따라 차등 적용한다.

윤희은 기자 soul@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

[ 윤희은 기자 ]

캐피털사들이 주로 취급하던 자동차 금융에 온라인을 앞세운 카드사의 새로운 상품이 대거 등장하고 있다. 카드사 자동차 금융은 대부분 온라인·모바일 서비스를 지원하고 있다. 또 오프라인 비용 절감을 통해 더 저렴한 가격을 제공하는 것이 특징이다.가장 눈에 띄는 것은 지난해 7월 출시한 삼성카드 ‘다이렉트오토’다. 24시간 365일 수요자별 한도를 조회할 수 있는 모바일·온라인 전용 자동차금융 서비스다. 삼성카드 관계자는 “상담직원을 거쳐야 하는 기존 온라인 자동차 할부금융과 달리 다이렉트오토는 혼자서도 5~10분 안에 할부금융 신청을 완료할 수 있는 게 강점”이라고 말했다. 12개월 할부 기준 연 2.9%, 36개월 할부 기준 연 3.8% 수준의 이자율을 적용하고 있다. 오프라인 할부금융에 비해 최대 2%포인트 낮은 수준이다.

이보다 앞서 출시된 신한카드의 자동차금융 상품은 폭넓은 캐시백 혜택을 앞세웠다. 500만~2000만원 미만 신용카드 결제 시 1%를 캐시백으로 돌려주고, 2000만원 이상을 결제하면 1.5%를 캐시백해준다. 체크카드는 500만원 이상 결제 시 0.5%가 현금으로 돌아간다.

신한카드 홈페이지, 앱(응용프로그램), FAN(앱카드) 등을 통한 다이렉트 인터넷 간편대출 신청도 가능하다. 국산차는 연 2.5~4.6%, 수입차는 무이자~연 5.4%의 금리를 적용한다. 12개월에서 최장 60개월까지 원리금 균등 상환하는 방식이다.

KB국민카드의 ‘이지오토론’은 선수금 등이 아니라 고객의 신용등급에 따라 대출 금리와 대출 금액을 결정하는 상품이다. 따라서 신용등급이 높은 고객일수록 유리한 금리 조건으로 이용할 수 있다. KB국민카드를 보유한 고객 또는 KB국민카드 신규 발급 고객 중 실시간 심사를 통해 선정된 고객이 대상이다. 300만~5000만원 사이에서 대출이 가능하다. 대출금리는 연 4.7~4.9% 수준이다.우리카드는 홈페이지 신청 후 진행하는 상품 상담을 통해 자동차 금융서비스를 제공하고 있다. 500만원부터 차량 가격 이내로 대출이 가능하다. 기간은 12~60개월이다. 카드연계 상품의 금리·캐시백 조건은 고객의 현금입금률(차량가 카드결제 금액 중 현금 선입금액)에 따라 차등 적용한다.

윤희은 기자 soul@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스