빅데이터 이 종목

현대차 지배구조 개편 이슈·실적호전…'두 바퀴 장착'

파업·원화강세 악조건 딛고 3분기 영업익 10% 가량 늘 듯

주가수익비율 7~8배 수준…"추가상승 여력 충분"

[ 이현진 기자 ] 현대모비스는 여러모로 현대자동차그룹에서 없어서는 안 될 회사다. 사업 측면에서는 신성장 동력으로 꼽히는 자율주행 기술의 핵심 종합부품회사이고 경영 측면에서는 지배구조 개편 과정에서 큰 역할을 할 가능성이 높다. 이 같은 분석을 바탕으로 24개 증권사는 현대모비스 목표주가를 평균 33만8833원으로 제시했다.

◆완성차보다 부품 전망 더 좋아

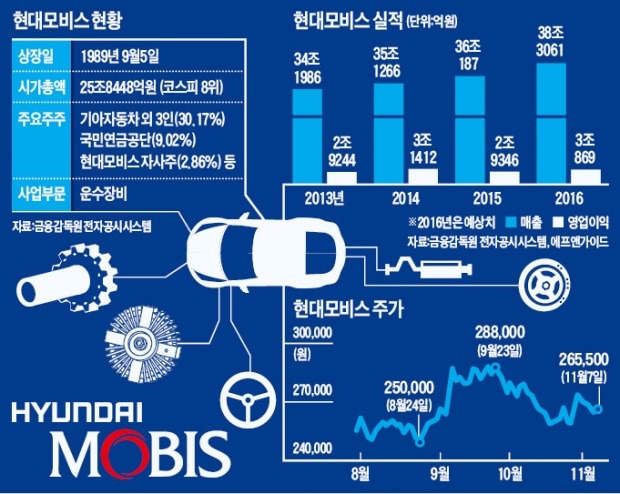

현대모비스는 7일 유가증권시장에서 전 거래일보다 0.19% 오른 26만5500원에 장을 마쳤다. 국내 정치정세 불안과 세계 경제 불확실성으로 주가는 부진하지만 안정적인 실적과 지배구조 개편에 대한 기대로 연초(지난 1월4일) 이후 11.55% 올랐다.

현대모비스는 지난 3분기 매출 8조7780억원, 영업이익 7220억원을 기록했다. 시장 기대치를 10%가량 웃돈 성적이다. 모듈 매출은 7조1400억원으로 지난해 같은 기간보다 3.5% 늘었다. 대형차 판매가 증가하고 멕시코 공장을 원활하게 가동한 점이 국�?공장 파업에 따른 실적 감소를 만회했다.

애프터서비스 부문 매출은 1조6400억원, 영업이익은 3762억원이다. 이 부문 영업이익률은 22.9%에 달했다. 김준성 메리츠종금증권 연구원은 “레저 차량 판매를 시작한 지 4년이 지나며 수익성 높은 애프터서비스 수요가 늘어나는 시기가 됐다”며 “신차 판매 성장이 둔화하고 있는 완성차업계와는 달리 안정적인 4분기 실적을 기대할 수 있을 것”이라고 내다봤다.

모비스의 주가수익비율(PER)은 7~8배 사이를 맴돌고 있다. 동종 업계인 만도의 PER이 13.4배까지 올라왔다는 점에서 ‘기업 가치(밸류에이션) 갭’ 메우기가 가능할 것이라는 전망도 나온다. 한 운용사 매니저는 “전제 조건은 첨단주행보조장치(ADAS) 등 자율주행 관련 신기술에서 의미 있는 매출이 생겨야 한다는 것”이라며 “지금은 실적 성장보다는 지배구조 이슈에서 현대차그룹의 중심에 있는 기업”이라고 설명했다.

◆지배구조 개편 핵심주

현대모비스는 현대차그룹 지배구조 개편의 핵심 회사로 꼽힌다. 지난 9월 최운열 더불어민주당 의원이 기존 순환출자 고리도 금지하는 ‘공정거래법 개정안’을 발의한 것이 지배구조 개편 작업에 속도를 더할 것이라는 분석이다.

현대차그룹의 과제는 ‘현대모비스-현대차-기아차-현대모비스’로 이어지는 순환출자 고리를 끊는 것이다. 기아차와 모비스 간 순환출자를 해소하고 정의선 부회장의 핵심 계열사 지배력을 높여야 한다. 모비스를 장악하면 현대차와 기아차에 대한 지배력은 자연스럽게 확보된다.

윤태호 한국투자증권 연구원은 “정 부회장은 기아차-모비스 간 연결고리를 끊으면서 모비스 지분을 확보해야 한다”며 “정 부회장이 가진 현대글로비스 지분과 기아차가 보유한 모비스 지분을 교환하는 시나리오가 가장 유력하다”고 내다봤다.

업계에서는 모비스 주가의 하단을 25만원 선으로 분석하고 있다. 상승 요소는 ADAS나 친환경차 같은 차세대 자동차 부품 영역에서 매출 증대와 지배구조 개편이 이뤄진 뒤 재평가될 기업 가치다. 지배구조 문제가 해소된 뒤 핵심부품 공장을 증설하고 수익성 낮은 단순조립 모듈 비중을 줄일 경우 주가가 오를 여력이 크다는 전망이다.

이현진 기자 apple@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

현대차 지배구조 개편 이슈·실적호전…'두 바퀴 장착'

파업·원화강세 악조건 딛고 3분기 영업익 10% 가량 늘 듯

주가수익비율 7~8배 수준…"추가상승 여력 충분"

[ 이현진 기자 ] 현대모비스는 여러모로 현대자동차그룹에서 없어서는 안 될 회사다. 사업 측면에서는 신성장 동력으로 꼽히는 자율주행 기술의 핵심 종합부품회사이고 경영 측면에서는 지배구조 개편 과정에서 큰 역할을 할 가능성이 높다. 이 같은 분석을 바탕으로 24개 증권사는 현대모비스 목표주가를 평균 33만8833원으로 제시했다.

◆완성차보다 부품 전망 더 좋아

현대모비스는 7일 유가증권시장에서 전 거래일보다 0.19% 오른 26만5500원에 장을 마쳤다. 국내 정치정세 불안과 세계 경제 불확실성으로 주가는 부진하지만 안정적인 실적과 지배구조 개편에 대한 기대로 연초(지난 1월4일) 이후 11.55% 올랐다.

현대모비스는 지난 3분기 매출 8조7780억원, 영업이익 7220억원을 기록했다. 시장 기대치를 10%가량 웃돈 성적이다. 모듈 매출은 7조1400억원으로 지난해 같은 기간보다 3.5% 늘었다. 대형차 판매가 증가하고 멕시코 공장을 원활하게 가동한 점이 국�?공장 파업에 따른 실적 감소를 만회했다.

애프터서비스 부문 매출은 1조6400억원, 영업이익은 3762억원이다. 이 부문 영업이익률은 22.9%에 달했다. 김준성 메리츠종금증권 연구원은 “레저 차량 판매를 시작한 지 4년이 지나며 수익성 높은 애프터서비스 수요가 늘어나는 시기가 됐다”며 “신차 판매 성장이 둔화하고 있는 완성차업계와는 달리 안정적인 4분기 실적을 기대할 수 있을 것”이라고 내다봤다.

모비스의 주가수익비율(PER)은 7~8배 사이를 맴돌고 있다. 동종 업계인 만도의 PER이 13.4배까지 올라왔다는 점에서 ‘기업 가치(밸류에이션) 갭’ 메우기가 가능할 것이라는 전망도 나온다. 한 운용사 매니저는 “전제 조건은 첨단주행보조장치(ADAS) 등 자율주행 관련 신기술에서 의미 있는 매출이 생겨야 한다는 것”이라며 “지금은 실적 성장보다는 지배구조 이슈에서 현대차그룹의 중심에 있는 기업”이라고 설명했다.

◆지배구조 개편 핵심주

현대모비스는 현대차그룹 지배구조 개편의 핵심 회사로 꼽힌다. 지난 9월 최운열 더불어민주당 의원이 기존 순환출자 고리도 금지하는 ‘공정거래법 개정안’을 발의한 것이 지배구조 개편 작업에 속도를 더할 것이라는 분석이다.

현대차그룹의 과제는 ‘현대모비스-현대차-기아차-현대모비스’로 이어지는 순환출자 고리를 끊는 것이다. 기아차와 모비스 간 순환출자를 해소하고 정의선 부회장의 핵심 계열사 지배력을 높여야 한다. 모비스를 장악하면 현대차와 기아차에 대한 지배력은 자연스럽게 확보된다.

윤태호 한국투자증권 연구원은 “정 부회장은 기아차-모비스 간 연결고리를 끊으면서 모비스 지분을 확보해야 한다”며 “정 부회장이 가진 현대글로비스 지분과 기아차가 보유한 모비스 지분을 교환하는 시나리오가 가장 유력하다”고 내다봤다.

업계에서는 모비스 주가의 하단을 25만원 선으로 분석하고 있다. 상승 요소는 ADAS나 친환경차 같은 차세대 자동차 부품 영역에서 매출 증대와 지배구조 개편이 이뤄진 뒤 재평가될 기업 가치다. 지배구조 문제가 해소된 뒤 핵심부품 공장을 증설하고 수익성 낮은 단순조립 모듈 비중을 줄일 경우 주가가 오를 여력이 크다는 전망이다.

이현진 기자 apple@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스