주택담보대출 금리 오름세…은행별로 살펴보니

사라진 연 2%대 고정금리 대출

시중은행 실제 적용 대출금리 평균 年 3.3~3.4% 수준

씨티·대구는 0.3%P 가량 낮아

변동금리 주택담보대출은 국민·농협, 연 2%대 후반부터

[ 김은정 기자 ] 시중은행의 연 2%대(고정금리 기준) 주택담보대출이 자취를 감췄다. 한 달 전만 해도 연 2%대 대출을 찾는 게 어렵지 않았지만 지금은 4대 시중은행이 우량고객에게 제공하는 평균 주택대출 금리가 연 3.3~3.4% 수준이다.

시중은행의 연 2%대(고정금리 기준) 주택담보대출이 자취를 감췄다. 한 달 전만 해도 연 2%대 대출을 찾는 게 어렵지 않았지만 지금은 4대 시중은행이 우량고객에게 제공하는 평균 주택대출 금리가 연 3.3~3.4% 수준이다.

도널드 트럼프 공화당 후보가 미국 대통령에 당선된 뒤 시장금리가 오름세를 보여서다. 다만 대형은행에 비해 영업점이 적은 외국계나 지방은행에서는 아직 상대적으로 낮은 금리로 주택대출이 가능한 상황이다.

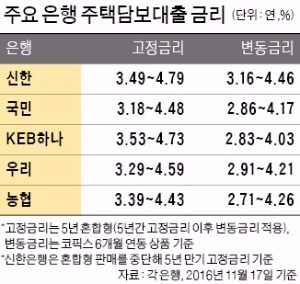

은행들은 지난 16일 주택대출 금리를 일제히 올렸다. 신한·국민·KEB하나·우리 등 4대 은행은 11월 적용하는 변동금리 주택대출 금리를 전월보다 0.1~0.2%포인트가량 인상했다. 변동금리 주택대출의 기준이 되는 11월 코픽스(COFIX·자금조달비용지수)가 전월보다 0.06%포인트 오른 연 1.41%로 고시된 것이 직접적인 영향을 미쳤다.

고정금리(5년 혼합형 기준) 주택대출의 금리 상승 폭은 더 컸다. 신한과 KEB하나은행은 한 달 새 최대 0.5%포인트, 우리은행은 0.4%포인트, 국민은행은 상대적으로 적은 0.2%포인트가량 고정금리 주택대출 금리를 올렸다.

고정금리(5년 혼합형 기준) 주택대출의 금리 상승 폭은 더 컸다. 신한과 KEB하나은행은 한 달 새 최대 0.5%포인트, 우리은행은 0.4%포인트, 국민은행은 상대적으로 적은 0.2%포인트가량 고정금리 주택대출 금리를 올렸다.

4대 은행은 17일 기준 고정금리 주택대출 금리를 최저 연 3.18%, 최대 연 4.79%로 고시하고 있다. 그러나 은행 관계자는 “우대금리와 신용등급 등을 감안해 실제 소비자에게 적용하는 평균 금리는 연 3.3~3.4%로 4대 은행 간 큰 차이가 없다”고 말했다. 시장 상황에 따라 금리가 수시로 바뀌는 변동금리 주택대출의 실제 적용 평균금리는 우리은행이 연 2%대 후반으로 낮은 편이다.

전문가들은 지금 주택대출을 받는 경우 외국계와 지방은행을 이용하면 금리 부담을 조금 덜 수 있다고 조언한다. 한국씨티은행은 변동금리가 연 2.36~3.86%, 고정금리가 3.06~4.36% 정도다. 코픽스가 아닌 금융채 금리만을 기준으로 주택대출 금리를 조정하기 때문에 상대적으로 금리가 낮다. 수도권 신규 고객을 확보하려는 지방은행들도 낮은 금리를 제시하고 있다. 대구은행의 변동금리는 연 2.85~3.65%, 고정금리는 연 3.03~3.83%로 시중은행에 비해 최대 1%포인트가량 낮다.

국내 소매시장에서 공격적 영업에 나서고 있는 중국계 은행도 눈여겨볼 만하다. 중국공상은행은 연 2.5% 안팎 수준으로 변동금리 아파트담보대출 상품을 판매하고 있다. 고정금리형으로는 시중은행과 큰 차이가 없지만 변동금리형은 최대 0.5%포인트가량 낮다.

평소 거래가 없던 은행에서 주택대출을 신청해도 펀드 가입이나 공과금 이체 신청 등 부수 거래를 활용하면 주거래 고객 못지않은 우대금리 혜택을 받을 수 있다. 다만 주거래 은행에서 산정하는 고객 신용등급이 거래가 없는 다른 은행에서 산정하는 신용등급보다 높은 경우가 많아 종합 비교가 필요하다.

재테크 전문가들은 당분간 시장금리 상승에 따른 주택대출 금리 오름세가 지속될 것으로 전망하고 있다. 3년 내 갚을 단기 주택대출은 변동금리, 그 이상의 장기 주택대출은 고정금리가 유리하다는 의견이 많다. 은행들은 변동금리에서 고정금리로 전환하는 대환대출에 대해 대부분 별도의 중도상환 수수료를 매기지 않고 있다.

김은정 기자 kej@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

사라진 연 2%대 고정금리 대출

시중은행 실제 적용 대출금리 평균 年 3.3~3.4% 수준

씨티·대구는 0.3%P 가량 낮아

변동금리 주택담보대출은 국민·농협, 연 2%대 후반부터

[ 김은정 기자 ]

시중은행의 연 2%대(고정금리 기준) 주택담보대출이 자취를 감췄다. 한 달 전만 해도 연 2%대 대출을 찾는 게 어렵지 않았지만 지금은 4대 시중은행이 우량고객에게 제공하는 평균 주택대출 금리가 연 3.3~3.4% 수준이다.도널드 트럼프 공화당 후보가 미국 대통령에 당선된 뒤 시장금리가 오름세를 보여서다. 다만 대형은행에 비해 영업점이 적은 외국계나 지방은행에서는 아직 상대적으로 낮은 금리로 주택대출이 가능한 상황이다.

은행들은 지난 16일 주택대출 금리를 일제히 올렸다. 신한·국민·KEB하나·우리 등 4대 은행은 11월 적용하는 변동금리 주택대출 금리를 전월보다 0.1~0.2%포인트가량 인상했다. 변동금리 주택대출의 기준이 되는 11월 코픽스(COFIX·자금조달비용지수)가 전월보다 0.06%포인트 오른 연 1.41%로 고시된 것이 직접적인 영향을 미쳤다.

고정금리(5년 혼합형 기준) 주택대출의 금리 상승 폭은 더 컸다. 신한과 KEB하나은행은 한 달 새 최대 0.5%포인트, 우리은행은 0.4%포인트, 국민은행은 상대적으로 적은 0.2%포인트가량 고정금리 주택대출 금리를 올렸다.4대 은행은 17일 기준 고정금리 주택대출 금리를 최저 연 3.18%, 최대 연 4.79%로 고시하고 있다. 그러나 은행 관계자는 “우대금리와 신용등급 등을 감안해 실제 소비자에게 적용하는 평균 금리는 연 3.3~3.4%로 4대 은행 간 큰 차이가 없다”고 말했다. 시장 상황에 따라 금리가 수시로 바뀌는 변동금리 주택대출의 실제 적용 평균금리는 우리은행이 연 2%대 후반으로 낮은 편이다.

전문가들은 지금 주택대출을 받는 경우 외국계와 지방은행을 이용하면 금리 부담을 조금 덜 수 있다고 조언한다. 한국씨티은행은 변동금리가 연 2.36~3.86%, 고정금리가 3.06~4.36% 정도다. 코픽스가 아닌 금융채 금리만을 기준으로 주택대출 금리를 조정하기 때문에 상대적으로 금리가 낮다. 수도권 신규 고객을 확보하려는 지방은행들도 낮은 금리를 제시하고 있다. 대구은행의 변동금리는 연 2.85~3.65%, 고정금리는 연 3.03~3.83%로 시중은행에 비해 최대 1%포인트가량 낮다.

국내 소매시장에서 공격적 영업에 나서고 있는 중국계 은행도 눈여겨볼 만하다. 중국공상은행은 연 2.5% 안팎 수준으로 변동금리 아파트담보대출 상품을 판매하고 있다. 고정금리형으로는 시중은행과 큰 차이가 없지만 변동금리형은 최대 0.5%포인트가량 낮다.

평소 거래가 없던 은행에서 주택대출을 신청해도 펀드 가입이나 공과금 이체 신청 등 부수 거래를 활용하면 주거래 고객 못지않은 우대금리 혜택을 받을 수 있다. 다만 주거래 은행에서 산정하는 고객 신용등급이 거래가 없는 다른 은행에서 산정하는 신용등급보다 높은 경우가 많아 종합 비교가 필요하다.

재테크 전문가들은 당분간 시장금리 상승에 따른 주택대출 금리 오름세가 지속될 것으로 전망하고 있다. 3년 내 갚을 단기 주택대출은 변동금리, 그 이상의 장기 주택대출은 고정금리가 유리하다는 의견이 많다. 은행들은 변동금리에서 고정금리로 전환하는 대환대출에 대해 대부분 별도의 중도상환 수수료를 매기지 않고 있다.

김은정 기자 kej@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스