[ 좌동욱/유승호 기자 ]

삼성물산 주가 오르면 제일모직은 떨어지는 구조

(1) 합병비율 바꿨으면 손해 안봤을까

양사 주식 모두 보유한 국민연금은 합병비율 조정해도 보유가치 변동없어

(2) 시너지 분석 어떻게 했나

"최소 2조 효과"…리스크실장은 반대

(3) 왜 의결권 전문委에 안 넘겼나

투자위원회가 규정따라 직접 투표로 처리

지난해 삼성물산과 제일모직의 합병과정에서 국민연금이 부당하게 ‘동원’됐다는 의혹이 불거진 가운데 당시 의사 결정 상황을 확인할 수 있는 국민연금의 내부 회의록이 22일 공개됐다.

하지만 국민연금이 정부 또는 권력 측의 부당한 압력을 받아 합병에 찬성표를 던졌다는 의혹과 달리 회의 참석자들은 합병의 적법성과 적절성 여부를 충분히 따져가며 신중히 검토한 것으로 나타났다.

◆합병비율vs지분가치 변화

문제의 국민연금 투자위원회는 지난해 7월10일 기금운용본부 9층 회의실에서 홍완선 전 기금운용본부장 주재로 열렸다. 12명이 투자위원회 위원 자격으로, 11명은 배석자 자격으로 총 23명이 회의에 참여했다.

첫 번째 쟁점은 합병비율의 공정성 여부다. 당시 삼성이 발표한 제일모직과 삼성물산의 합병비율은 1 대 0.35였다. 이 비율의 불공정 시비에 불을 붙인 것은 글로벌 헤지펀드인 엘리엇매니지먼트였다. 엘리엇은 지난해 삼성물산 지분을 7.12% 확보한 뒤 합병비율이 “삼성물산에 현저하게 불리하게 책정됐다”며 합병 철회를 요구하고 나섰다.

합병 발표 전 주가는 제일모직이 지주회사에 대한 기대감으로 오르고 삼성물산은 건설업황 부진 여파로 하락하던 시기여서 시기적으로 삼성물산 주주에게 불리한 측면이 있는 것도 사실이었다. 이날 회의에서 국민연금이 기업 내재가치를 기준으로 자체 산정한 적정 합병비율은 1 대 0.46, 한국기업지배구조원(CGS)이 제시한 적정 합병비율은 1 대 0.43이었다. 하지만 국민연금에서 기업가치 분석작업을 총괄하는 채준규 리서치팀장은 이날 “(국민연금은) 삼성물산과 제일모직을 동시에 보유하고 있기 때문에 합병비율만으로 찬반을 결정하는 것은 맞지 않다”며 “합병 시너지를 함께 고려해야 한다”고 설명했다.

합병 주주 확정일(2015년 6월11일) 당시 국민연금이 보유한 삼성물산의 지분 가치(1조2209억원)와 제일모직 가치(1조1763억원)가 엇비슷해 합병비율 변화에 따른 삼성물산의 손실(이득)은 제일모직의 이득(손실)과 상쇄된다는 논리였다.

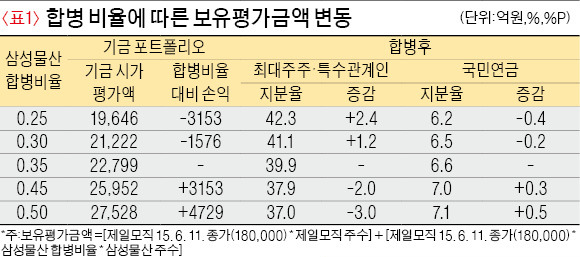

합병비율 변동에 따른 국민연금의 보유주식 가치 변화도 이날 회의의 주요 쟁점이었다. 제일모직과 삼성물산의 합병비율이 1 대 0.35일 경우 양사 보유 주식의 평가금액은 2조2799억원으로 계산된다(표1 참조). 합병비율이 자체 산정한 기준 수준인 1 대 0.45로 올라가면 국민연금의 주식 평가액은 2조5952억원으로 늘어난다. 일견 1 대 0.35와 비교해 3153억원의 이익을 보는 것으로 판단할 수 있다. 이런 차이는 국민연금이 보유한 삼성물산의 지분 가치가 제일모직보다 446억원 많기 때문에 발생하는 것이다.

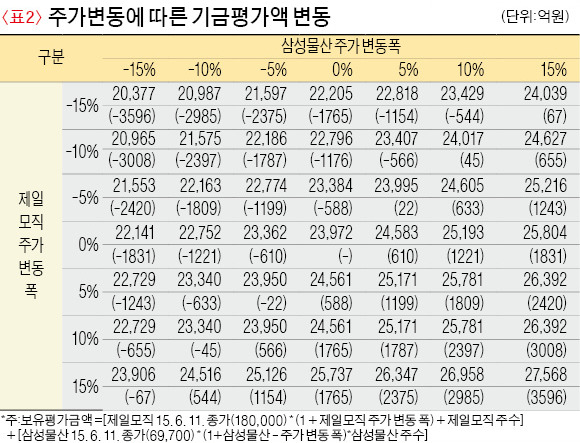

하지만 이는 제일모직 주가가 변하지 않는다는 가정 아래 나온 이론적인 계산일 뿐이다. 실제 국민연금 실무진은 합병비율이 삼성물산에 유리하게 재조정되면 제일모직과 삼성물산 주가가 동시에 영향을 받는 표도 함께 제시했다.

합병비율을 1 대 0.45로 올리는 것을 전제로 삼성물산 주가에 변동이 없는 가운데 제일모직 주가가 10% 하락하면 국민연금의 보유 지분 가치도 2조3972억원에서 2조2796억원으로 1176억원이 감소하는 것으로 나타났다(표2 참조). 주가가 15% 하락하면 손실 폭은 1765억원으로 확대된다. 반면 유리한 합병비율로 조정된 삼성물산의 주가가 오르면 국민연금이 이득을 얻을 수 있는 구조다. 양사 합병비율이 관련법에 따라 주가를 기준으로 산정됐고, 엘리엇이 삼성그룹을 상대로 제기한 여러 건의 가처분 신청이 기각된 것도 이날 표결에 영향을 미쳤다.

◆합병성사가 주가에 긍정적

이날 투자위의 두 번째 쟁점은 합병의 시너지 효과였다. 삼성그룹 측이 제시한 시너지 효과와 합병에 따른 종목별 주가, 그룹 계열사 주가, 주식 및 한국 경제에 미치는 영향 등에 대한 외부 분석 자료들이 제시됐다.

대체적으로 양사 합병이 성공하면 주가에 긍정적인 효과, 무산되면 부정적 효과가 있는 것으로 나타났다.

이를 근거로 채준규 팀장은 “합병에 따른 시너지 효과를 보수적으로 판단하더라도 10% 이상 성장이 가능하고 이로 인한 가치 증대가 2조원 이상”이라며 “향후 합병사가 그룹 지주사로서 다른 지주사처럼 브랜드 로열티를 받으면 세후 5000억원, 현재 가치로 환산 시 10조원 이상의 이익을 얻을 수 있다”고 설명했다. 이에 대해 조인식 리스크관리센터장은 “합병 시너지에 대한 전망을 근거로 미래 가치를 현시점에서 긍정적이라고 평가하는 것은 한계가 있다”는 반론을 제시했다.

◆12명중 8명 합병에 찬성

세 번째 쟁점은 과거엔 주식 의결권 행사 여부를 결정할 때 담당 부서인 책임투자팀이 △찬성 △반대 △전문위원회(의결권행사전문위원회) 부의 등에 대한 1차 의견을 제시했는데 이날 회의에서는 그런 의견 제시가 없었다는 점이다.

이에 대해 책임투자팀을 관할하는 이윤표 당시 운용전략실장은 이날 “안건의 중요성과 책임성을 고려하고 의결권행사지침을 더 충실히 따르기 위해 투자위원들에게 직접 의사를 묻기로 한 것”이라고 설명했다.

이어 “찬성, 반대, 중립, 기권(주총 불참) 등 네 가지 안건 중 특정 안건이 과반인 7표를 득표하면 해당 결과대로 의결권을 행사한다”며 “어느 하나도 7표 이상 득표하지 못하면 ‘찬성 또는 판단이 곤란한 사안’으로 간주해 전문위원회로 안건을 부의하겠다”고 덧붙였다.

국민연금 관계자는 “과거 담당부서가 1차 의견을 제시하면 투자위원회가 대부분 그대로 수용했던 잘못된 관행을 바로잡은 것”이라고 전했다.

이날 투자위는 홍완선 본부장 등 8명이 찬성해 가결됐다. 이윤표 실장, 이경직 해외증권실장, 조인식 센터장이 기권했고, 이수철 투자전략팀장은 중립을 표시한 것으로 알려졌다.

좌동욱/유승호 기자 leftking@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

삼성물산 주가 오르면 제일모직은 떨어지는 구조

(1) 합병비율 바꿨으면 손해 안봤을까

양사 주식 모두 보유한 국민연금은 합병비율 조정해도 보유가치 변동없어

(2) 시너지 분석 어떻게 했나

"최소 2조 효과"…리스크실장은 반대

(3) 왜 의결권 전문委에 안 넘겼나

투자위원회가 규정따라 직접 투표로 처리

지난해 삼성물산과 제일모직의 합병과정에서 국민연금이 부당하게 ‘동원’됐다는 의혹이 불거진 가운데 당시 의사 결정 상황을 확인할 수 있는 국민연금의 내부 회의록이 22일 공개됐다.

하지만 국민연금이 정부 또는 권력 측의 부당한 압력을 받아 합병에 찬성표를 던졌다는 의혹과 달리 회의 참석자들은 합병의 적법성과 적절성 여부를 충분히 따져가며 신중히 검토한 것으로 나타났다.

◆합병비율vs지분가치 변화

문제의 국민연금 투자위원회는 지난해 7월10일 기금운용본부 9층 회의실에서 홍완선 전 기금운용본부장 주재로 열렸다. 12명이 투자위원회 위원 자격으로, 11명은 배석자 자격으로 총 23명이 회의에 참여했다.

첫 번째 쟁점은 합병비율의 공정성 여부다. 당시 삼성이 발표한 제일모직과 삼성물산의 합병비율은 1 대 0.35였다. 이 비율의 불공정 시비에 불을 붙인 것은 글로벌 헤지펀드인 엘리엇매니지먼트였다. 엘리엇은 지난해 삼성물산 지분을 7.12% 확보한 뒤 합병비율이 “삼성물산에 현저하게 불리하게 책정됐다”며 합병 철회를 요구하고 나섰다.

합병 발표 전 주가는 제일모직이 지주회사에 대한 기대감으로 오르고 삼성물산은 건설업황 부진 여파로 하락하던 시기여서 시기적으로 삼성물산 주주에게 불리한 측면이 있는 것도 사실이었다. 이날 회의에서 국민연금이 기업 내재가치를 기준으로 자체 산정한 적정 합병비율은 1 대 0.46, 한국기업지배구조원(CGS)이 제시한 적정 합병비율은 1 대 0.43이었다. 하지만 국민연금에서 기업가치 분석작업을 총괄하는 채준규 리서치팀장은 이날 “(국민연금은) 삼성물산과 제일모직을 동시에 보유하고 있기 때문에 합병비율만으로 찬반을 결정하는 것은 맞지 않다”며 “합병 시너지를 함께 고려해야 한다”고 설명했다.

합병 주주 확정일(2015년 6월11일) 당시 국민연금이 보유한 삼성물산의 지분 가치(1조2209억원)와 제일모직 가치(1조1763억원)가 엇비슷해 합병비율 변화에 따른 삼성물산의 손실(이득)은 제일모직의 이득(손실)과 상쇄된다는 논리였다.

합병비율 변동에 따른 국민연금의 보유주식 가치 변화도 이날 회의의 주요 쟁점이었다. 제일모직과 삼성물산의 합병비율이 1 대 0.35일 경우 양사 보유 주식의 평가금액은 2조2799억원으로 계산된다(표1 참조). 합병비율이 자체 산정한 기준 수준인 1 대 0.45로 올라가면 국민연금의 주식 평가액은 2조5952억원으로 늘어난다. 일견 1 대 0.35와 비교해 3153억원의 이익을 보는 것으로 판단할 수 있다. 이런 차이는 국민연금이 보유한 삼성물산의 지분 가치가 제일모직보다 446억원 많기 때문에 발생하는 것이다.

하지만 이는 제일모직 주가가 변하지 않는다는 가정 아래 나온 이론적인 계산일 뿐이다. 실제 국민연금 실무진은 합병비율이 삼성물산에 유리하게 재조정되면 제일모직과 삼성물산 주가가 동시에 영향을 받는 표도 함께 제시했다.

합병비율을 1 대 0.45로 올리는 것을 전제로 삼성물산 주가에 변동이 없는 가운데 제일모직 주가가 10% 하락하면 국민연금의 보유 지분 가치도 2조3972억원에서 2조2796억원으로 1176억원이 감소하는 것으로 나타났다(표2 참조). 주가가 15% 하락하면 손실 폭은 1765억원으로 확대된다. 반면 유리한 합병비율로 조정된 삼성물산의 주가가 오르면 국민연금이 이득을 얻을 수 있는 구조다. 양사 합병비율이 관련법에 따라 주가를 기준으로 산정됐고, 엘리엇이 삼성그룹을 상대로 제기한 여러 건의 가처분 신청이 기각된 것도 이날 표결에 영향을 미쳤다.

◆합병성사가 주가에 긍정적

이날 투자위의 두 번째 쟁점은 합병의 시너지 효과였다. 삼성그룹 측이 제시한 시너지 효과와 합병에 따른 종목별 주가, 그룹 계열사 주가, 주식 및 한국 경제에 미치는 영향 등에 대한 외부 분석 자료들이 제시됐다.

대체적으로 양사 합병이 성공하면 주가에 긍정적인 효과, 무산되면 부정적 효과가 있는 것으로 나타났다.

이를 근거로 채준규 팀장은 “합병에 따른 시너지 효과를 보수적으로 판단하더라도 10% 이상 성장이 가능하고 이로 인한 가치 증대가 2조원 이상”이라며 “향후 합병사가 그룹 지주사로서 다른 지주사처럼 브랜드 로열티를 받으면 세후 5000억원, 현재 가치로 환산 시 10조원 이상의 이익을 얻을 수 있다”고 설명했다. 이에 대해 조인식 리스크관리센터장은 “합병 시너지에 대한 전망을 근거로 미래 가치를 현시점에서 긍정적이라고 평가하는 것은 한계가 있다”는 반론을 제시했다.

◆12명중 8명 합병에 찬성

세 번째 쟁점은 과거엔 주식 의결권 행사 여부를 결정할 때 담당 부서인 책임투자팀이 △찬성 △반대 △전문위원회(의결권행사전문위원회) 부의 등에 대한 1차 의견을 제시했는데 이날 회의에서는 그런 의견 제시가 없었다는 점이다.

이에 대해 책임투자팀을 관할하는 이윤표 당시 운용전략실장은 이날 “안건의 중요성과 책임성을 고려하고 의결권행사지침을 더 충실히 따르기 위해 투자위원들에게 직접 의사를 묻기로 한 것”이라고 설명했다.

이어 “찬성, 반대, 중립, 기권(주총 불참) 등 네 가지 안건 중 특정 안건이 과반인 7표를 득표하면 해당 결과대로 의결권을 행사한다”며 “어느 하나도 7표 이상 득표하지 못하면 ‘찬성 또는 판단이 곤란한 사안’으로 간주해 전문위원회로 안건을 부의하겠다”고 덧붙였다.

국민연금 관계자는 “과거 담당부서가 1차 의견을 제시하면 투자위원회가 대부분 그대로 수용했던 잘못된 관행을 바로잡은 것”이라고 전했다.

이날 투자위는 홍완선 본부장 등 8명이 찬성해 가결됐다. 이윤표 실장, 이경직 해외증권실장, 조인식 센터장이 기권했고, 이수철 투자전략팀장은 중립을 표시한 것으로 알려졌다.

좌동욱/유승호 기자 leftking@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스