미국 인플레·금리 인상 전망에 채권금리 급등

4대 시중은행 대출금리 0.31~0.66%P 올라

가계부채 대책도 영향…"내달 상승폭 더 커질 듯"

[ 김은정 기자 ] 은행권 주택담보대출 금리 상승세가 무섭다. 도널드 트럼프가 미국 대통령에 당선된 뒤 인플레이션과 기준 금리 인상 가능성이 커지면서 시중금리가 가파르게 오르고 있는 것이 직접적인 이유다. 은행들이 가계대출 억제를 위해 가산금리를 올리면서 주택대출 금리 인상에 불을 붙이고 있는 양상이다.

27일 금융권에 따르면 미국 대통령 선거가 있던 지난 8일 이후 25일까지 신한 국민 KEB하나 우리 등 국내 4대 시중은행은 고정금리형 주택대출 최고 금리를 적게는 연 0.31%포인트에서 많게는 0.66%포인트까지 올렸다.

◆고정금리형 대출금리 급등

이 기간 KEB하나은행은 최고 금리를 연 4.01%에서 연 4.67%로 0.66%포인트 인상했다. 신한은행은 연 4.28%에서 4.68%로 0.4%포인트 올렸다. 우리은행과 국민은행도 각각 0.39%, 0.31%포인트씩 최고 금리를 높였다. 이 때문에 이 기간 4대 시중은행의 고정금리형 주택대출 최고 금리는 평균 연 4.23%에서 4.67%로 뛰었다.

매월 등락 폭이 0.1%포인트를 밑돌던 고정금리형 주택대출 금리는 이달 들어 하루가 다르게 오르고 있다. 이달 초만 해도 연 3%를 갓 웃돌던 각 은행의 고정금리형 주택대출 최저 금리는 이날 현재 모두 연 3%대 중반으로 치솟았다.

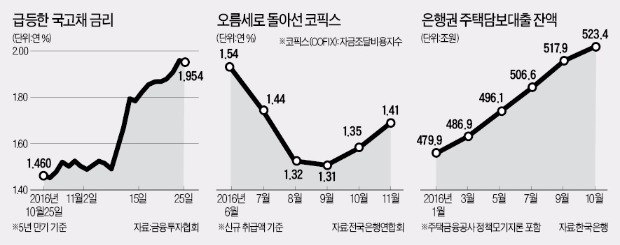

국고채 금융채 등의 금리가 가파르게 상승한 것이 직접적인 영향을 미쳤다. 특히 은행들이 고정금리형 주택대출 금리를 산정하는 데 주요 기준으로 삼고 있는 금융채 금리가 급등한 영향이 컸다. 고정금리형 주택대출 금리는 5년 만기 금융채 금리(AAA 신용등급 기준)에 조달비용과 마진 등을 고려해 은행들이 자체적으로 정한 가산금리를 더해 결정된다. 금융채 금리가 소비자에게 최종적으로 적용되는 대출 금리에 미치는 영향은 70~80%가량이다.

금융채 금리는 최근 다른 채권 금리보다 더 빠르게 상승하고 있다. 지난 6월 한국은행의 기준금리 인하 효과가 반영된 7월 금융채 금리는 연 1.41%였다. 하지만 이달 25일에는 연 2.164%를 기록해 넉 달 만에 0.754%포인트 상승했다. 트럼프의 미국 대통령 당선이 확정된 이후에만 0.498%포인트 올랐다. 이 기간 5년 만기 국고채 금리는 금융채 금리 상승 폭보다는 적은 0.461%포인트 올랐다.

고정금리형 주택대출 금리는 전일 금융채 금리를 반영해 매일 바뀌기 때문에 시중금리 변동을 더 빠르게 반영하고 있다. 금융당국은 연말까지 각 은행에 고정금리형 주택대출 비중을 전체의 40%까지 높이라고 주문한 상황이다.

이 때문에 2012년만 해도 전체의 10%가량이었던 고정금리형 주택대출은 지난 9월 말 기준으로 35% 수준으로 늘어났다.

◆“거래량 적은 금융채 영향도”

시장 일각에선 거래량이 많지 않은 금융채 금리를 기준으로 하다 보니 고정금리형 주택대출의 금리 변동성이 지나치게 크다는 지적도 나온다. 지난 25일 기준 금융채 회전율(발행 잔액 대비 거래량)은 0.39%다. 국고채(1.44%)의 3분의 1 수준에도 못 미치고 있다. 김기명 한국투자증권 연구원은 “5년 만기 금융채는 하루 평균 400억~500억원가량 거래되고 있다”며 “거래량이 적다 보니 이벤트나 외부 변수에 따라 금리 변동 폭이 크게 나타나고 있다”고 말했다.

고정금리형 주택대출 상승 폭보다는 상대적으로 작지만 코픽스(COFIX·자금조달비용지수)에 연동되는 변동금리형 주택금리 금리도 오름세다. 4대 시중은행의 변동금리형 주택대출의 최고 금리는 이달 들어 0.1~0.2%포인트 씩 올랐다.

은행권 대출 금리가 가파른 상승세를 보이자 금융당국은 시중은행을 대상으로 금리 산정 체계 점검에 나섰다. 그러나 금융당국이 사실상 가계부채 총량 관리에 나서면서 금리 인상을 부추겼다는 목소리도 있다.

은행 관계자는 “대출을 위해 영업점에 찾아오는 고객을 돌려보낼 수는 없기 때문에 은행이 가계부채 관리를 위해 사용할 수 있는 카드는 금리 인상뿐”이라고 말했다.

김은정 기자 kej@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

4대 시중은행 대출금리 0.31~0.66%P 올라

가계부채 대책도 영향…"내달 상승폭 더 커질 듯"

[ 김은정 기자 ] 은행권 주택담보대출 금리 상승세가 무섭다. 도널드 트럼프가 미국 대통령에 당선된 뒤 인플레이션과 기준 금리 인상 가능성이 커지면서 시중금리가 가파르게 오르고 있는 것이 직접적인 이유다. 은행들이 가계대출 억제를 위해 가산금리를 올리면서 주택대출 금리 인상에 불을 붙이고 있는 양상이다.

27일 금융권에 따르면 미국 대통령 선거가 있던 지난 8일 이후 25일까지 신한 국민 KEB하나 우리 등 국내 4대 시중은행은 고정금리형 주택대출 최고 금리를 적게는 연 0.31%포인트에서 많게는 0.66%포인트까지 올렸다.

◆고정금리형 대출금리 급등

이 기간 KEB하나은행은 최고 금리를 연 4.01%에서 연 4.67%로 0.66%포인트 인상했다. 신한은행은 연 4.28%에서 4.68%로 0.4%포인트 올렸다. 우리은행과 국민은행도 각각 0.39%, 0.31%포인트씩 최고 금리를 높였다. 이 때문에 이 기간 4대 시중은행의 고정금리형 주택대출 최고 금리는 평균 연 4.23%에서 4.67%로 뛰었다.

매월 등락 폭이 0.1%포인트를 밑돌던 고정금리형 주택대출 금리는 이달 들어 하루가 다르게 오르고 있다. 이달 초만 해도 연 3%를 갓 웃돌던 각 은행의 고정금리형 주택대출 최저 금리는 이날 현재 모두 연 3%대 중반으로 치솟았다.

국고채 금융채 등의 금리가 가파르게 상승한 것이 직접적인 영향을 미쳤다. 특히 은행들이 고정금리형 주택대출 금리를 산정하는 데 주요 기준으로 삼고 있는 금융채 금리가 급등한 영향이 컸다. 고정금리형 주택대출 금리는 5년 만기 금융채 금리(AAA 신용등급 기준)에 조달비용과 마진 등을 고려해 은행들이 자체적으로 정한 가산금리를 더해 결정된다. 금융채 금리가 소비자에게 최종적으로 적용되는 대출 금리에 미치는 영향은 70~80%가량이다.

금융채 금리는 최근 다른 채권 금리보다 더 빠르게 상승하고 있다. 지난 6월 한국은행의 기준금리 인하 효과가 반영된 7월 금융채 금리는 연 1.41%였다. 하지만 이달 25일에는 연 2.164%를 기록해 넉 달 만에 0.754%포인트 상승했다. 트럼프의 미국 대통령 당선이 확정된 이후에만 0.498%포인트 올랐다. 이 기간 5년 만기 국고채 금리는 금융채 금리 상승 폭보다는 적은 0.461%포인트 올랐다.

고정금리형 주택대출 금리는 전일 금융채 금리를 반영해 매일 바뀌기 때문에 시중금리 변동을 더 빠르게 반영하고 있다. 금융당국은 연말까지 각 은행에 고정금리형 주택대출 비중을 전체의 40%까지 높이라고 주문한 상황이다.

이 때문에 2012년만 해도 전체의 10%가량이었던 고정금리형 주택대출은 지난 9월 말 기준으로 35% 수준으로 늘어났다.

◆“거래량 적은 금융채 영향도”

시장 일각에선 거래량이 많지 않은 금융채 금리를 기준으로 하다 보니 고정금리형 주택대출의 금리 변동성이 지나치게 크다는 지적도 나온다. 지난 25일 기준 금융채 회전율(발행 잔액 대비 거래량)은 0.39%다. 국고채(1.44%)의 3분의 1 수준에도 못 미치고 있다. 김기명 한국투자증권 연구원은 “5년 만기 금융채는 하루 평균 400억~500억원가량 거래되고 있다”며 “거래량이 적다 보니 이벤트나 외부 변수에 따라 금리 변동 폭이 크게 나타나고 있다”고 말했다.

고정금리형 주택대출 상승 폭보다는 상대적으로 작지만 코픽스(COFIX·자금조달비용지수)에 연동되는 변동금리형 주택금리 금리도 오름세다. 4대 시중은행의 변동금리형 주택대출의 최고 금리는 이달 들어 0.1~0.2%포인트 씩 올랐다.

은행권 대출 금리가 가파른 상승세를 보이자 금융당국은 시중은행을 대상으로 금리 산정 체계 점검에 나섰다. 그러나 금융당국이 사실상 가계부채 총량 관리에 나서면서 금리 인상을 부추겼다는 목소리도 있다.

은행 관계자는 “대출을 위해 영업점에 찾아오는 고객을 돌려보낼 수는 없기 때문에 은행이 가계부채 관리를 위해 사용할 수 있는 카드는 금리 인상뿐”이라고 말했다.

김은정 기자 kej@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스