변동금리 선호 차입자 수요와 괴리

금융 부채가 있는 개인별로 최근의 금리 오름세를 체감하는 정도는 제각각이다. 빚의 많고 적음에 따라 다르고, 고정금리냐 변동금리냐에 따라서도 체감도에 차이가 난다. 본격적인 금리 상승기를 앞두고 머릿속이 복잡한 차입자가 늘고 있다. 변동금리를 고정금리로 갈아타야 할지, 아니면 변동금리를 그대로 가져갈지 주판알을 튕겨 보지만 결단은 쉽지 않다.

금융 부채가 있는 개인별로 최근의 금리 오름세를 체감하는 정도는 제각각이다. 빚의 많고 적음에 따라 다르고, 고정금리냐 변동금리냐에 따라서도 체감도에 차이가 난다. 본격적인 금리 상승기를 앞두고 머릿속이 복잡한 차입자가 늘고 있다. 변동금리를 고정금리로 갈아타야 할지, 아니면 변동금리를 그대로 가져갈지 주판알을 튕겨 보지만 결단은 쉽지 않다.

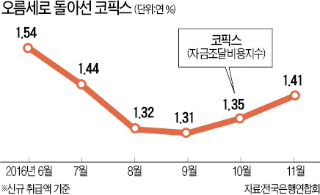

가계부채의 절반가량을 차지하는 주택담보대출 금리체계는 고정금리형과 변동금리형으로 나뉜다. 고정금리형 주택담보대출 금리는 통상 5년 만기 금융채 금리를 기반으로 정해진다. 대개 하루 단위로 정해지다 보니 시장금리가 변하면 곧바로 영향을 받는다. 변동금리형 주택담보대출 금리의 기준은 코픽스(COFIX·자금조달비용지수)다. 전국은행연합회가 각 은행의 예·적금, 양도성예금증서 등 자금조달금리를 가중 평균해 매달 15일 발표한다. 지난 10~11월 금융채 금리는 0.4%포인트 올랐고 코픽스(신규 취급액 기준)는 0.06%포인트 올랐다.

현 시점에서 시중은행의 고정금리형 주택담보대출 금리는 연 4%대 중후반으로 변동금리형에 비해 0.4~0.7%포인트 높은 수준이다. 2억원을 빌린다면 변동금리로 대출받는 게 연 140만원가량의 이자를 아낄 수 있다. 하지만 내년 이후 금리가 계속 오른다면 상황이 바뀔 수 있다. 다만 두 금리가 언제 역전될지 예측하는 건 어렵다.

문제는 내년이다. 정부 정책과 시장 수요의 괴리가 커질 수 있다는 지적이 많다. 금융위원회는 전체 주택담보대출 가운데 고정금리 대출 비중을 내년 말 42.5%까지 높인다는 목표를 최근 45%로 상향 조정했다. 하지만 최근 고정금리가 큰 폭으로 오르면서 차입자들은 변동금리 대출을 선호하는 분위기다. 은행권 관계자는 “현 금리 동향을 보면 신규 대출의 경우 변동금리가 고정금리보다 당분간 낮게 유지될 가능성이 크다”고 했다.

특별취재팀=이태명 금융부 차장(팀장), 김유미 경제부 기자, 김은정 금융부 기자, 윤아영 건설부동산부 기자

금융 부채가 있는 개인별로 최근의 금리 오름세를 체감하는 정도는 제각각이다. 빚의 많고 적음에 따라 다르고, 고정금리냐 변동금리냐에 따라서도 체감도에 차이가 난다. 본격적인 금리 상승기를 앞두고 머릿속이 복잡한 차입자가 늘고 있다. 변동금리를 고정금리로 갈아타야 할지, 아니면 변동금리를 그대로 가져갈지 주판알을 튕겨 보지만 결단은 쉽지 않다.가계부채의 절반가량을 차지하는 주택담보대출 금리체계는 고정금리형과 변동금리형으로 나뉜다. 고정금리형 주택담보대출 금리는 통상 5년 만기 금융채 금리를 기반으로 정해진다. 대개 하루 단위로 정해지다 보니 시장금리가 변하면 곧바로 영향을 받는다. 변동금리형 주택담보대출 금리의 기준은 코픽스(COFIX·자금조달비용지수)다. 전국은행연합회가 각 은행의 예·적금, 양도성예금증서 등 자금조달금리를 가중 평균해 매달 15일 발표한다. 지난 10~11월 금융채 금리는 0.4%포인트 올랐고 코픽스(신규 취급액 기준)는 0.06%포인트 올랐다.

현 시점에서 시중은행의 고정금리형 주택담보대출 금리는 연 4%대 중후반으로 변동금리형에 비해 0.4~0.7%포인트 높은 수준이다. 2억원을 빌린다면 변동금리로 대출받는 게 연 140만원가량의 이자를 아낄 수 있다. 하지만 내년 이후 금리가 계속 오른다면 상황이 바뀔 수 있다. 다만 두 금리가 언제 역전될지 예측하는 건 어렵다.

문제는 내년이다. 정부 정책과 시장 수요의 괴리가 커질 수 있다는 지적이 많다. 금융위원회는 전체 주택담보대출 가운데 고정금리 대출 비중을 내년 말 42.5%까지 높인다는 목표를 최근 45%로 상향 조정했다. 하지만 최근 고정금리가 큰 폭으로 오르면서 차입자들은 변동금리 대출을 선호하는 분위기다. 은행권 관계자는 “현 금리 동향을 보면 신규 대출의 경우 변동금리가 고정금리보다 당분간 낮게 유지될 가능성이 크다”고 했다.

특별취재팀=이태명 금융부 차장(팀장), 김유미 경제부 기자, 김은정 금융부 기자, 윤아영 건설부동산부 기자

관련뉴스