총자산 1조2000억…25%↑

[ 윤희은 기자 ] 대신저축은행이 출범 5년 만에 총자산 기준 10위권 저축은행으로 발돋움해 주목받고 있다. 대신저축은행은 대신증권이 2011년 8월 부실화된 부산2저축은행과 중앙부산저축은행, 도민저축은행을 인수해 설립했다.

대신저축은행이 출범 5년 만에 총자산 기준 10위권 저축은행으로 발돋움해 주목받고 있다. 대신저축은행은 대신증권이 2011년 8월 부실화된 부산2저축은행과 중앙부산저축은행, 도민저축은행을 인수해 설립했다.

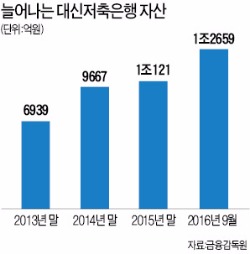

대신저축은행의 총자산은 9월 말 기준 1조2659억원으로 지난해 말(1조121억원) 대비 2500억원(25%) 넘게 증가했다. 저축은행 자산 순위에서도 두 계단 오른 10위를 기록했다.

저축은행업계에선 다른 대형 저축은행이 가계대출을 기반으로 성장을 일궈낸 데 비해 대신저축은행은 기업금융에 집중해 성공했다는 점에서 이례적이라고 평가하고 있다. 오익근 대표(사진)는 “기업금융 강자를 넘어 가계대출까지 강화해 명실상부한 저축은행업계의 선두주자로 거듭나는 것이 목표”라고 말했다.

대신저축은행의 강점은 기업대출이다. 오 대표는 2013년 8월 취임 후 SBI와 OK, JT친애저축은행 등 다른 선도권 저축은행에서 관심이 적었던 기업금융시장을 집중 공략하기로 방향을 정했다.

대신저축은행의 강점은 기업대출이다. 오 대표는 2013년 8월 취임 후 SBI와 OK, JT친애저축은행 등 다른 선도권 저축은행에서 관심이 적었던 기업금융시장을 집중 공략하기로 방향을 정했다.

SBI·OK저축은행은 전체 대출에서 기업대출이 차지하는 비중이 30~50%에 그쳤지만, 대신저축은행은 기업대출 비중을 70% 선으로 높여 잡았다.

이를 위해 오 대표는 기업금융부를 신설하고 경쟁사의 실무자급 인력을 스카우트했다. 대부분이 기업금융과 여신심사 분야 인력이다. 이후 대신저축은행은 모텔부터 상가건물까지 돈이 될 만한 담보대출은 모두 취급했다. 계열사인 대신F&I와 손잡고 부실채권(NPL) 매입자금 대출에도 나섰다.

지난해 말부터 대형 빌딩 인수 등을 위한 컨소시엄대출 주관사 역할을 하며 수수료를 챙기고 있다. 금융업계 관계자는 “컨소시엄대출에서 저축은행이 주관사 역할을 하는 경우는 매우 드문 일”이라고 말했다.

가계대출 분야에도 적극 뛰어들어 기업금융과 가계대출 두 마리 토끼를 모두 잡는다는 계획이다. 지난해 자체신용평가시스템(CSS)을 구축한 것을 계기로 개인대출을 시작했다. 신규 가계대출은 지난해 35억원에서 올해 600억원까지 급증했다.

윤희은 기자 soul@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

[ 윤희은 기자 ]

대신저축은행이 출범 5년 만에 총자산 기준 10위권 저축은행으로 발돋움해 주목받고 있다. 대신저축은행은 대신증권이 2011년 8월 부실화된 부산2저축은행과 중앙부산저축은행, 도민저축은행을 인수해 설립했다.대신저축은행의 총자산은 9월 말 기준 1조2659억원으로 지난해 말(1조121억원) 대비 2500억원(25%) 넘게 증가했다. 저축은행 자산 순위에서도 두 계단 오른 10위를 기록했다.

저축은행업계에선 다른 대형 저축은행이 가계대출을 기반으로 성장을 일궈낸 데 비해 대신저축은행은 기업금융에 집중해 성공했다는 점에서 이례적이라고 평가하고 있다. 오익근 대표(사진)는 “기업금융 강자를 넘어 가계대출까지 강화해 명실상부한 저축은행업계의 선두주자로 거듭나는 것이 목표”라고 말했다.

대신저축은행의 강점은 기업대출이다. 오 대표는 2013년 8월 취임 후 SBI와 OK, JT친애저축은행 등 다른 선도권 저축은행에서 관심이 적었던 기업금융시장을 집중 공략하기로 방향을 정했다.SBI·OK저축은행은 전체 대출에서 기업대출이 차지하는 비중이 30~50%에 그쳤지만, 대신저축은행은 기업대출 비중을 70% 선으로 높여 잡았다.

이를 위해 오 대표는 기업금융부를 신설하고 경쟁사의 실무자급 인력을 스카우트했다. 대부분이 기업금융과 여신심사 분야 인력이다. 이후 대신저축은행은 모텔부터 상가건물까지 돈이 될 만한 담보대출은 모두 취급했다. 계열사인 대신F&I와 손잡고 부실채권(NPL) 매입자금 대출에도 나섰다.

지난해 말부터 대형 빌딩 인수 등을 위한 컨소시엄대출 주관사 역할을 하며 수수료를 챙기고 있다. 금융업계 관계자는 “컨소시엄대출에서 저축은행이 주관사 역할을 하는 경우는 매우 드문 일”이라고 말했다.

가계대출 분야에도 적극 뛰어들어 기업금융과 가계대출 두 마리 토끼를 모두 잡는다는 계획이다. 지난해 자체신용평가시스템(CSS)을 구축한 것을 계기로 개인대출을 시작했다. 신규 가계대출은 지난해 35억원에서 올해 600억원까지 급증했다.

윤희은 기자 soul@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스