부동산 프리즘

[ 윤아영 기자 ] 서울 마포구 서교동에서 음식점을 운영하는 황모씨(38)는 지난해 12월 마포구의 한 소형 아파트 계약을 맺었다. 수원에서 매일 출퇴근하기 힘들고, 올해부터 아파트 대출이 더 어려워진다고 해 매매를 선택했다. 잔금은 오는 1월 말 치르기로 하고 마음 편하게 음식점 영업에 몰두하다 지난달 29일 거래은행에서 문자를 받고 깜짝 놀랐다. 금융감독원의 소득심사 강화로 1월1일부터 소규모 개인사업자의 주택담보대출 취급이 사실상 어려워지니 2017년 1월과 2월 잔금 날짜가 잡힌 매수자들은 해가 바뀌기 전에 대출 신청을 마무리하라는 권고였다. 황씨는 “부랴부랴 식당 영업도 미루고 은행에 가 잔금대출 신청을 했다”며 “문자를 못 받았거나 그냥 지나쳤다면 1월에 잔금대출 받기가 어려워 자금운용에 어려움을 겪었을 것”이라고 당황해했다.

서울 마포구 서교동에서 음식점을 운영하는 황모씨(38)는 지난해 12월 마포구의 한 소형 아파트 계약을 맺었다. 수원에서 매일 출퇴근하기 힘들고, 올해부터 아파트 대출이 더 어려워진다고 해 매매를 선택했다. 잔금은 오는 1월 말 치르기로 하고 마음 편하게 음식점 영업에 몰두하다 지난달 29일 거래은행에서 문자를 받고 깜짝 놀랐다. 금융감독원의 소득심사 강화로 1월1일부터 소규모 개인사업자의 주택담보대출 취급이 사실상 어려워지니 2017년 1월과 2월 잔금 날짜가 잡힌 매수자들은 해가 바뀌기 전에 대출 신청을 마무리하라는 권고였다. 황씨는 “부랴부랴 식당 영업도 미루고 은행에 가 잔금대출 신청을 했다”며 “문자를 못 받았거나 그냥 지나쳤다면 1월에 잔금대출 받기가 어려워 자금운용에 어려움을 겪었을 것”이라고 당황해했다.

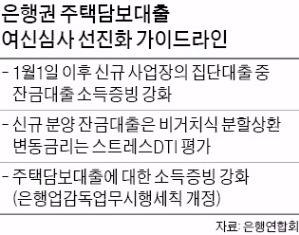

새해부터 강화된 주택담보대출 선진화 여신심사 가이드라인에 따라 소득 증빙이 어려운 자영업자가 주택담보대출을 받기 어려워졌다. 금융회사가 기존 주택 매입 시 대출 금액을 산정하는 소득증빙 자료를 꼼꼼하게 점검하고 있어서다. 자영업자는 신용카드 사용실적, 국민연금 건강보험료 등으로 소득증빙을 했다. 하지만 자영업자는 소득 변동폭이 크고, 불경기가 이어지면서 매출도 하락세를 나타내 소득증빙이 쉽지 않다. 박원갑 국민은행 부동산 수석전문위원은 “자영업자들은 세금을 줄이기 위해 소득을 제대로 신고하지 않는 사례가 많다”며 “대출 없이 내집 마련하기가 쉽지 않은 만큼 자영업자의 내집 마련이 더욱 어려워질 수밖에 없다”고 말했다.

새해부터 강화된 주택담보대출 선진화 여신심사 가이드라인에 따라 소득 증빙이 어려운 자영업자가 주택담보대출을 받기 어려워졌다. 금융회사가 기존 주택 매입 시 대출 금액을 산정하는 소득증빙 자료를 꼼꼼하게 점검하고 있어서다. 자영업자는 신용카드 사용실적, 국민연금 건강보험료 등으로 소득증빙을 했다. 하지만 자영업자는 소득 변동폭이 크고, 불경기가 이어지면서 매출도 하락세를 나타내 소득증빙이 쉽지 않다. 박원갑 국민은행 부동산 수석전문위원은 “자영업자들은 세금을 줄이기 위해 소득을 제대로 신고하지 않는 사례가 많다”며 “대출 없이 내집 마련하기가 쉽지 않은 만큼 자영업자의 내집 마련이 더욱 어려워질 수밖에 없다”고 말했다.

황씨처럼 지난해 주택 매매 계약을 맺고 아직 잔금을 치르지 못한 자영업자는 막막한 상황에 처했다. 한 시중은행 관계자는 “영업점 차원에서 바뀐 가이드라인을 안내하고 있지만 미처 인지하지 못한 사람이 대다수”라며 “대출이 막히면 집 매매 시 현금 부담이 커질 것”이라고 설명했다. 시중은행은 대부분 금감원의 권고에 따라 1월2일부터 바뀐 주택담보대출 가이드라인을 적용하고 있다.

고준석 신한은행 부동산투자자문센터 팀장은 “지난해 매입 후 잔금대출을 받을 수 없는 자영업자가 선택할 수 있는 대안은 전세를 주는 것”이라며 “의외로 대출에 실패한 사람이 많아 연초에 전세 물량이 늘어날 것으로 예상된다”고 설명했다.

윤아영 기자 youngmoney@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

[ 윤아영 기자 ]

서울 마포구 서교동에서 음식점을 운영하는 황모씨(38)는 지난해 12월 마포구의 한 소형 아파트 계약을 맺었다. 수원에서 매일 출퇴근하기 힘들고, 올해부터 아파트 대출이 더 어려워진다고 해 매매를 선택했다. 잔금은 오는 1월 말 치르기로 하고 마음 편하게 음식점 영업에 몰두하다 지난달 29일 거래은행에서 문자를 받고 깜짝 놀랐다. 금융감독원의 소득심사 강화로 1월1일부터 소규모 개인사업자의 주택담보대출 취급이 사실상 어려워지니 2017년 1월과 2월 잔금 날짜가 잡힌 매수자들은 해가 바뀌기 전에 대출 신청을 마무리하라는 권고였다. 황씨는 “부랴부랴 식당 영업도 미루고 은행에 가 잔금대출 신청을 했다”며 “문자를 못 받았거나 그냥 지나쳤다면 1월에 잔금대출 받기가 어려워 자금운용에 어려움을 겪었을 것”이라고 당황해했다.새해부터 강화된 주택담보대출 선진화 여신심사 가이드라인에 따라 소득 증빙이 어려운 자영업자가 주택담보대출을 받기 어려워졌다. 금융회사가 기존 주택 매입 시 대출 금액을 산정하는 소득증빙 자료를 꼼꼼하게 점검하고 있어서다. 자영업자는 신용카드 사용실적, 국민연금 건강보험료 등으로 소득증빙을 했다. 하지만 자영업자는 소득 변동폭이 크고, 불경기가 이어지면서 매출도 하락세를 나타내 소득증빙이 쉽지 않다. 박원갑 국민은행 부동산 수석전문위원은 “자영업자들은 세금을 줄이기 위해 소득을 제대로 신고하지 않는 사례가 많다”며 “대출 없이 내집 마련하기가 쉽지 않은 만큼 자영업자의 내집 마련이 더욱 어려워질 수밖에 없다”고 말했다.황씨처럼 지난해 주택 매매 계약을 맺고 아직 잔금을 치르지 못한 자영업자는 막막한 상황에 처했다. 한 시중은행 관계자는 “영업점 차원에서 바뀐 가이드라인을 안내하고 있지만 미처 인지하지 못한 사람이 대다수”라며 “대출이 막히면 집 매매 시 현금 부담이 커질 것”이라고 설명했다. 시중은행은 대부분 금감원의 권고에 따라 1월2일부터 바뀐 주택담보대출 가이드라인을 적용하고 있다.

고준석 신한은행 부동산투자자문센터 팀장은 “지난해 매입 후 잔금대출을 받을 수 없는 자영업자가 선택할 수 있는 대안은 전세를 주는 것”이라며 “의외로 대출에 실패한 사람이 많아 연초에 전세 물량이 늘어날 것으로 예상된다”고 설명했다.

윤아영 기자 youngmoney@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스