[ 한민수 기자 ] HMC투자증권은 13일 유한양행에 대해 실적 대비 주가 하락이 과도하다며 투자의견을 기존 '시장수익률'에서 '매수'로 높였다. 다만 과거와 같이 높은 수준에서의 거래는 힘들다고 판단해 목표주가는 29만원에서 24만5000원으로 낮췄다.

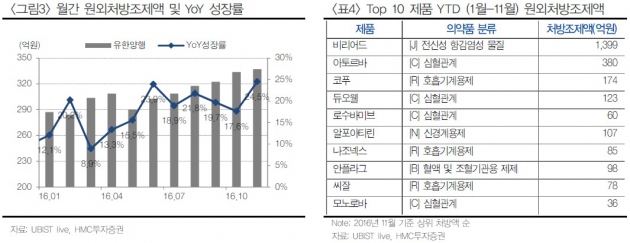

강양구 연구원은 "유한양행의 지난 4분기 매출과 영업이익은 각각 3480억원과 209억원으로 시장 기대치를 웃돌 것"이라며 "원료의약품(API) 및 주력 도입품목과 자체 제네릭 의약품이 약진했을 것"이라고 말했다.

API 사업부인 유한화학은 지난해 2015년 대비 20% 이상 성장했을 것이며, 증설 및 글로벌 업체와의 우호적인 관계로 높은 성장률이 유지될 것이란 판단이다.

강 연구원은 "지난 분기 주력 신약후보물질이었던 퇴행성디스크치료제의 임상 중단으로 연구개발비용이 감소하고, 기존 4개의 TV 광고도 2개로 축소해 이익 개선이 가능할 것"이라고 전망했다.

올해 매출과 영업이익은 각각 1조4175억원과 935억원으로 전년 대비 8.0%와 28.3% 늘어날 것으로 봤다.

한민수 한경닷컴 기자 hms@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

강양구 연구원은 "유한양행의 지난 4분기 매출과 영업이익은 각각 3480억원과 209억원으로 시장 기대치를 웃돌 것"이라며 "원료의약품(API) 및 주력 도입품목과 자체 제네릭 의약품이 약진했을 것"이라고 말했다.

API 사업부인 유한화학은 지난해 2015년 대비 20% 이상 성장했을 것이며, 증설 및 글로벌 업체와의 우호적인 관계로 높은 성장률이 유지될 것이란 판단이다.

강 연구원은 "지난 분기 주력 신약후보물질이었던 퇴행성디스크치료제의 임상 중단으로 연구개발비용이 감소하고, 기존 4개의 TV 광고도 2개로 축소해 이익 개선이 가능할 것"이라고 전망했다.

올해 매출과 영업이익은 각각 1조4175억원과 935억원으로 전년 대비 8.0%와 28.3% 늘어날 것으로 봤다.

한민수 한경닷컴 기자 hms@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스