작년 5.5조 순이익…20% 증가

덩치 커졌지만 수익성은 제자리

4대 시중은행 작년 ROA 0.45%…미국은행 3분의 1 수준

비이자 이익 확대 안간힘…인력·영업점 개편 '대수술'

[ 김은정 기자 ] 신한·국민·KEB하나·우리 등 4대 시중은행이 지난해 5조5000억원이 넘는 순이익을 올렸다. 2012년 이후 최대 실적이다. 저(低)금리 기조로 예대마진(예금과 대출 금리 간 격차)이 줄어든 걸 감안하면 선방했다는 평가다.

하지만 ‘빛 좋은 개살구’란 지적도 나온다. 자산 규모는 최근 4년간 33%(335조6000억원) 늘었는데도 수익성 지표는 여전히 글로벌 은행의 3분의 1 수준에 머물고 있다는 점에서다. 미국 은행들은 1000원을 굴려 연간 15원을 벌어들이는 데 비해 4대 시중은행은 1000원당 4.5원을 벌 정도로 수익성이 뒤처졌다.

◆겉보기엔 실적 좋은데…

19일 금융권에 따르면 4대 시중은행의 지난해 순이익은 5조5520억원으로 2015년보다 20%(9270억원) 급증했다. 유례없는 저금리로 지난해 순이자마진(NIM)이 1.47%로 2015년보다 0.01%포인트 떨어진 가운데 순이익을 늘린 것이다. 비결은 ‘박리다매’에 있다는 게 금융권의 분석이다.

지난해 4대 은행이 주택담보대출 등 가계대출을 2015년보다 8% 늘리는 등 ‘싼값’(저금리)에 물건을 많이 파는 전략으로 수익성을 확보했다는 얘기다. 조선·해운 등 취약업종 구조조정이 마무리 단계에 들어서면서 은행들의 대손충당금전입액이 크게 줄어든 영향도 있다. 지난해 4대 은행의 대손충당금전입액은 총 6161억원으로 2015년(8308억원) 대비 25.8% 줄었다. 이처럼 순이익이 늘었지만 속내를 들여다보면 ‘잘한 장사’라고 보기 어렵다는 게 전문가들의 지적이다. 2008년 글로벌 금융위기 이후 사상 최저 수준에 머무르고 있는 수익성 때문이다.

◆이익구조 불균형이 문제

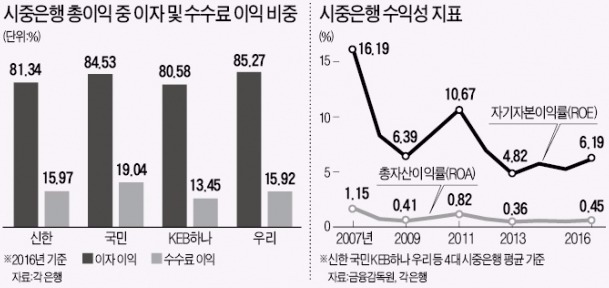

4대 은행의 지난해 평균 총자산이익률(ROA)은 0.45%다. ROA는 은행이 자산을 얼마나 효율적으로 운용했는지를 나타내는 수익성 지표다. ROA가 0.45%라는 건 은행이 자산 1000원을 굴려 연간 4.5원꼴로 이익을 냈다는 의미다. 이는 미국(1.5%), 호주(1.2%), 캐나다(1.1%) 등 해외 은행의 최대 3분의 1에도 못 미친다. 4대 은행의 지난해 평균 자기자본이익률(ROE)도 6.19%로 10%를 웃도는 해외 은행에 비해 뒤처졌다. ROE는 투입한 자본이 얼마만큼의 이익을 내고 있는지를 나타내는 지표다.

전문가들은 이익 구조의 불균형이 국내 은행의 수익성을 갉아먹는다고 지적한다. 이자 이익에 대한 의존도가 너무 높고 비(非)이자 이익 기반은 취약하다는 얘기다. 비이자 이익은 현금자동입출금기(ATM) 등 수수료, 유가증권 투자 및 외환·파생상품 운용 수익 등이다. 4대 은행의 지난해 총이익 중 이자 이익 비중은 평균 82.9%인 반면 비이자 이익 비중은 14~19%에 그쳤다. 이에 비해 미국 웰스파고는 총이익에서 차지하는 비이자 이익 비중이 48%에 달한다.

판매관리비 지출도 과도하다. 최근 10년간 국내 은행의 판매관리비와 인건비 연평균 증가율은 총이익 증가율보다 높았다. 2005~2015년 국내 은행의 총이익 연평균 증가율이 1.9%인 데 비해 판매관리비 증가율은 4.4%, 인건비 증가율은 3.9%에 달했다.

◆수수료 체계 개편도 고민

지난해 호(好)실적을 거둔 은행들이 최근 대규모 희망퇴직과 영업점 통폐합으로 생산성을 높이고 비이자 이익을 늘리는 데 역점을 두는 까닭이 여기에 있다. 정부의 가계부채 억제 대책으로 가계 대출을 마냥 늘리기 어려운 만큼 이자 이익으로 수익성을 유지하기가 어렵다는 게 은행들의 판단이다. 한국씨티은행이 다음달부터 계좌 유지 수수료를 부과하기로 결정한 데 이어 국민은행이 창구거래 수수료 등 수수료 체계 개편을 고민하는 것도 같은 맥락에서다.

은행들은 또 다른 수수료 창출 채널인 기업투자금융(CIB)과 자산관리(WM), 글로벌 사업 확대에도 공을 들이고 있다. 또 효율적인 자본 배분을 위해 위험가중자산이익률(RORWA)을 높이는 방식으로 핵심성과지표(KPI)를 바꿔 영업·리스크 관리 전략을 다시 짜고 있다. 하영구 전국은행연합회장은 “은행들이 안정적인 수익을 거두려면 비이자 이익 확대와 생산성 향상이 시급하다”고 말했다.

김은정 기자 kej@hankyung.com

덩치 커졌지만 수익성은 제자리

4대 시중은행 작년 ROA 0.45%…미국은행 3분의 1 수준

비이자 이익 확대 안간힘…인력·영업점 개편 '대수술'

[ 김은정 기자 ] 신한·국민·KEB하나·우리 등 4대 시중은행이 지난해 5조5000억원이 넘는 순이익을 올렸다. 2012년 이후 최대 실적이다. 저(低)금리 기조로 예대마진(예금과 대출 금리 간 격차)이 줄어든 걸 감안하면 선방했다는 평가다.

하지만 ‘빛 좋은 개살구’란 지적도 나온다. 자산 규모는 최근 4년간 33%(335조6000억원) 늘었는데도 수익성 지표는 여전히 글로벌 은행의 3분의 1 수준에 머물고 있다는 점에서다. 미국 은행들은 1000원을 굴려 연간 15원을 벌어들이는 데 비해 4대 시중은행은 1000원당 4.5원을 벌 정도로 수익성이 뒤처졌다.

◆겉보기엔 실적 좋은데…

19일 금융권에 따르면 4대 시중은행의 지난해 순이익은 5조5520억원으로 2015년보다 20%(9270억원) 급증했다. 유례없는 저금리로 지난해 순이자마진(NIM)이 1.47%로 2015년보다 0.01%포인트 떨어진 가운데 순이익을 늘린 것이다. 비결은 ‘박리다매’에 있다는 게 금융권의 분석이다.

지난해 4대 은행이 주택담보대출 등 가계대출을 2015년보다 8% 늘리는 등 ‘싼값’(저금리)에 물건을 많이 파는 전략으로 수익성을 확보했다는 얘기다. 조선·해운 등 취약업종 구조조정이 마무리 단계에 들어서면서 은행들의 대손충당금전입액이 크게 줄어든 영향도 있다. 지난해 4대 은행의 대손충당금전입액은 총 6161억원으로 2015년(8308억원) 대비 25.8% 줄었다. 이처럼 순이익이 늘었지만 속내를 들여다보면 ‘잘한 장사’라고 보기 어렵다는 게 전문가들의 지적이다. 2008년 글로벌 금융위기 이후 사상 최저 수준에 머무르고 있는 수익성 때문이다.

◆이익구조 불균형이 문제

4대 은행의 지난해 평균 총자산이익률(ROA)은 0.45%다. ROA는 은행이 자산을 얼마나 효율적으로 운용했는지를 나타내는 수익성 지표다. ROA가 0.45%라는 건 은행이 자산 1000원을 굴려 연간 4.5원꼴로 이익을 냈다는 의미다. 이는 미국(1.5%), 호주(1.2%), 캐나다(1.1%) 등 해외 은행의 최대 3분의 1에도 못 미친다. 4대 은행의 지난해 평균 자기자본이익률(ROE)도 6.19%로 10%를 웃도는 해외 은행에 비해 뒤처졌다. ROE는 투입한 자본이 얼마만큼의 이익을 내고 있는지를 나타내는 지표다.

전문가들은 이익 구조의 불균형이 국내 은행의 수익성을 갉아먹는다고 지적한다. 이자 이익에 대한 의존도가 너무 높고 비(非)이자 이익 기반은 취약하다는 얘기다. 비이자 이익은 현금자동입출금기(ATM) 등 수수료, 유가증권 투자 및 외환·파생상품 운용 수익 등이다. 4대 은행의 지난해 총이익 중 이자 이익 비중은 평균 82.9%인 반면 비이자 이익 비중은 14~19%에 그쳤다. 이에 비해 미국 웰스파고는 총이익에서 차지하는 비이자 이익 비중이 48%에 달한다.

판매관리비 지출도 과도하다. 최근 10년간 국내 은행의 판매관리비와 인건비 연평균 증가율은 총이익 증가율보다 높았다. 2005~2015년 국내 은행의 총이익 연평균 증가율이 1.9%인 데 비해 판매관리비 증가율은 4.4%, 인건비 증가율은 3.9%에 달했다.

◆수수료 체계 개편도 고민

지난해 호(好)실적을 거둔 은행들이 최근 대규모 희망퇴직과 영업점 통폐합으로 생산성을 높이고 비이자 이익을 늘리는 데 역점을 두는 까닭이 여기에 있다. 정부의 가계부채 억제 대책으로 가계 대출을 마냥 늘리기 어려운 만큼 이자 이익으로 수익성을 유지하기가 어렵다는 게 은행들의 판단이다. 한국씨티은행이 다음달부터 계좌 유지 수수료를 부과하기로 결정한 데 이어 국민은행이 창구거래 수수료 등 수수료 체계 개편을 고민하는 것도 같은 맥락에서다.

은행들은 또 다른 수수료 창출 채널인 기업투자금융(CIB)과 자산관리(WM), 글로벌 사업 확대에도 공을 들이고 있다. 또 효율적인 자본 배분을 위해 위험가중자산이익률(RORWA)을 높이는 방식으로 핵심성과지표(KPI)를 바꿔 영업·리스크 관리 전략을 다시 짜고 있다. 하영구 전국은행연합회장은 “은행들이 안정적인 수익을 거두려면 비이자 이익 확대와 생산성 향상이 시급하다”고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스