자회사 한진해운 손실 털고 실적호조에 재무 개선 기대

올해 순이익도 흑자 전환 전망

내주 4577억 유상증자 성공 땐 부채비율 700%대로 하락 예상

PER 6.68배…경쟁사의 절반

증권사 목표주가 3만5000원

[ 임도원 기자 ]

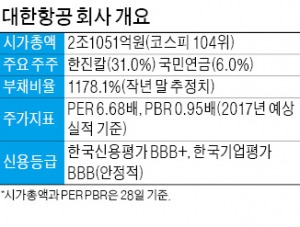

대한항공 주가가 상승 기류를 타고 있다. 지난해 견조한 영업실적을 올린 데다 자회사 한진해운에 대한 손실을 모두 털어내 올해 순이익에서도 흑자가 예상되면서다. 이달 약 4500억원 규모 유상증자를 성공적으로 마무리하면 재무구조 개선 효과도 클 전망이다. 전문가들은 대한항공 주가가 동종 업체에 비해 저평가됐다는 분석을 내놓고 있다.

◆올 들어 15% 올라

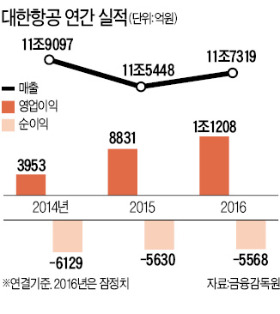

대한항공은 28일 전날 대비 450원(1.58%) 오른 2만8900원에 장을 마쳤다. 올해 첫 거래일인 1월2일 종가(2만5149원)와 비교하면 14.92% 오른 가격이다. 실적 향상이 주가를 끌어올렸다. 대한항공은 지난해 매출 11조7319억원에 영업이익 1조1208억원을 올렸다고 지난 9일 공시했다. 영업이익 1조원을 넘긴 건 2010년(1조1588억원) 이후 처음이다. 당기순이익에서는 2015년(-5630억원)에 이어 지난해(-5568억원)에도 적자를 기록했다. 보유한 한진해운 지분과 채권 등에서 8251억원의 손실을 떠안은 결과다. 올해는 2012년(2564억원) 이후 처음으로 흑자를 예상하고 있다. 한진해운과 관련해 추가로 입을 손실이 없는 데다 영업실적도 더 향상될 전망이어서다. 대한항공은 올해 매출 12조원을 돌파한다는 목표다. 2월 새로 도입한 차세대 항공기 보잉 787-9(사진)를 통해 고객을 늘리고 지난해 하반기 이후 증가세인 화물 수송에서도 매출을 확대한다는 계획이다.

대한항공은 28일 전날 대비 450원(1.58%) 오른 2만8900원에 장을 마쳤다. 올해 첫 거래일인 1월2일 종가(2만5149원)와 비교하면 14.92% 오른 가격이다. 실적 향상이 주가를 끌어올렸다. 대한항공은 지난해 매출 11조7319억원에 영업이익 1조1208억원을 올렸다고 지난 9일 공시했다. 영업이익 1조원을 넘긴 건 2010년(1조1588억원) 이후 처음이다. 당기순이익에서는 2015년(-5630억원)에 이어 지난해(-5568억원)에도 적자를 기록했다. 보유한 한진해운 지분과 채권 등에서 8251억원의 손실을 떠안은 결과다. 올해는 2012년(2564억원) 이후 처음으로 흑자를 예상하고 있다. 한진해운과 관련해 추가로 입을 손실이 없는 데다 영업실적도 더 향상될 전망이어서다. 대한항공은 올해 매출 12조원을 돌파한다는 목표다. 2월 새로 도입한 차세대 항공기 보잉 787-9(사진)를 통해 고객을 늘리고 지난해 하반기 이후 증가세인 화물 수송에서도 매출을 확대한다는 계획이다.

오는 6~10일 진행하는 4577억원(잠정치) 규모 유상증자를 완료하면 부채비율 하락도 기대된다. 대한항공 부채비율은 2015년 말 867.6%에서 지난해 말에는 1178.1%로 높아졌다. 대한항공이 발행한 원화 회사채 1조5600억원어치 가운데 8700억원어치에는 “부채비율 1000%를 넘으면 만기 전에 변제해야 한다”는 조건이 달려 있다. 대한항공은 유상증자 후 부채비율이 최저 700%대로 떨어질 것으로 예상하고 있다. 권욱민 대한항공 홍보팀장은 “회사채 상환을 걱정할 상황은 아니다”고 말했다. 유상증자에 참여하는 투자자는 주가 대비 70% 수준인 주당 2만800원에 신주를 받을 수 있다. 다만 ‘주주배정 후 실권주 일반공모’ 방식이어서 주주배정에서 마감되면 일반투자자들은 참여할 수 없다.

오는 6~10일 진행하는 4577억원(잠정치) 규모 유상증자를 완료하면 부채비율 하락도 기대된다. 대한항공 부채비율은 2015년 말 867.6%에서 지난해 말에는 1178.1%로 높아졌다. 대한항공이 발행한 원화 회사채 1조5600억원어치 가운데 8700억원어치에는 “부채비율 1000%를 넘으면 만기 전에 변제해야 한다”는 조건이 달려 있다. 대한항공은 유상증자 후 부채비율이 최저 700%대로 떨어질 것으로 예상하고 있다. 권욱민 대한항공 홍보팀장은 “회사채 상환을 걱정할 상황은 아니다”고 말했다. 유상증자에 참여하는 투자자는 주가 대비 70% 수준인 주당 2만800원에 신주를 받을 수 있다. 다만 ‘주주배정 후 실권주 일반공모’ 방식이어서 주주배정에서 마감되면 일반투자자들은 참여할 수 없다.

◆“현재 주가 아직도 매력적”

전문가들은 대한항공이 추가로 상승할 여력이 충분하다고 보고 있다. 하나금융투자는 28일 단기투자로 추천하는 12개 종목 중 하나로 대한항공을 꼽았다. 장거리 노선에서 저비용항공사(LCC)들이 아직 위협적이지 않은 상황인 데다 정보기술(IT)산업 호황으로 항공 화물이 늘어날 것이라는 전망에서다. 신민석 하나금융투자 연구원은 “유가 상승에 대한 우려가 있긴 하지만 서부텍사스원유(WTI)가 배럴당 60달러 이하 수준을 유지하면 부담이 크지 않다”고 분석했다.

경쟁사 대비 주가가 저평가됐다는 분석도 나온다. 올해 예상 실적을 반영한 대한항공 추정 주가수익비율(PER)은 이날 종가 기준으로 6.68배다. 아시아나항공(14배)에 비하면 절반 수준이다. 주가순자산비율(PBR)은 0.95배로 아시아나항공(1.09배)에 뒤질 뿐만 아니라 1배에도 못 미친다. 강성진 KB증권 연구원은 “대한항공의 현재 주가는 매력적”이라며 목표주가 3만5000원을 제시했다. 강 연구원은 “대한항공이 지난해 대규모 영업이익을 냈는데도 재무상황에 대한 우려 등으로 주가가 충분히 오르지 않았다”며 “유상증자 자금 유입과 올해 2조원으로 예상되는 영업활동 현금 흐름을 감안할 때 재무상황이 큰 문제가 되지는 않을 것”이라고 내다봤다.

임도원 기자 van7691@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

올해 순이익도 흑자 전환 전망

내주 4577억 유상증자 성공 땐 부채비율 700%대로 하락 예상

PER 6.68배…경쟁사의 절반

증권사 목표주가 3만5000원

[ 임도원 기자 ]

대한항공 주가가 상승 기류를 타고 있다. 지난해 견조한 영업실적을 올린 데다 자회사 한진해운에 대한 손실을 모두 털어내 올해 순이익에서도 흑자가 예상되면서다. 이달 약 4500억원 규모 유상증자를 성공적으로 마무리하면 재무구조 개선 효과도 클 전망이다. 전문가들은 대한항공 주가가 동종 업체에 비해 저평가됐다는 분석을 내놓고 있다.

◆올 들어 15% 올라

대한항공은 28일 전날 대비 450원(1.58%) 오른 2만8900원에 장을 마쳤다. 올해 첫 거래일인 1월2일 종가(2만5149원)와 비교하면 14.92% 오른 가격이다. 실적 향상이 주가를 끌어올렸다. 대한항공은 지난해 매출 11조7319억원에 영업이익 1조1208억원을 올렸다고 지난 9일 공시했다. 영업이익 1조원을 넘긴 건 2010년(1조1588억원) 이후 처음이다. 당기순이익에서는 2015년(-5630억원)에 이어 지난해(-5568억원)에도 적자를 기록했다. 보유한 한진해운 지분과 채권 등에서 8251억원의 손실을 떠안은 결과다. 올해는 2012년(2564억원) 이후 처음으로 흑자를 예상하고 있다. 한진해운과 관련해 추가로 입을 손실이 없는 데다 영업실적도 더 향상될 전망이어서다. 대한항공은 올해 매출 12조원을 돌파한다는 목표다. 2월 새로 도입한 차세대 항공기 보잉 787-9(사진)를 통해 고객을 늘리고 지난해 하반기 이후 증가세인 화물 수송에서도 매출을 확대한다는 계획이다.오는 6~10일 진행하는 4577억원(잠정치) 규모 유상증자를 완료하면 부채비율 하락도 기대된다. 대한항공 부채비율은 2015년 말 867.6%에서 지난해 말에는 1178.1%로 높아졌다. 대한항공이 발행한 원화 회사채 1조5600억원어치 가운데 8700억원어치에는 “부채비율 1000%를 넘으면 만기 전에 변제해야 한다”는 조건이 달려 있다. 대한항공은 유상증자 후 부채비율이 최저 700%대로 떨어질 것으로 예상하고 있다. 권욱민 대한항공 홍보팀장은 “회사채 상환을 걱정할 상황은 아니다”고 말했다. 유상증자에 참여하는 투자자는 주가 대비 70% 수준인 주당 2만800원에 신주를 받을 수 있다. 다만 ‘주주배정 후 실권주 일반공모’ 방식이어서 주주배정에서 마감되면 일반투자자들은 참여할 수 없다.◆“현재 주가 아직도 매력적”

전문가들은 대한항공이 추가로 상승할 여력이 충분하다고 보고 있다. 하나금융투자는 28일 단기투자로 추천하는 12개 종목 중 하나로 대한항공을 꼽았다. 장거리 노선에서 저비용항공사(LCC)들이 아직 위협적이지 않은 상황인 데다 정보기술(IT)산업 호황으로 항공 화물이 늘어날 것이라는 전망에서다. 신민석 하나금융투자 연구원은 “유가 상승에 대한 우려가 있긴 하지만 서부텍사스원유(WTI)가 배럴당 60달러 이하 수준을 유지하면 부담이 크지 않다”고 분석했다.

경쟁사 대비 주가가 저평가됐다는 분석도 나온다. 올해 예상 실적을 반영한 대한항공 추정 주가수익비율(PER)은 이날 종가 기준으로 6.68배다. 아시아나항공(14배)에 비하면 절반 수준이다. 주가순자산비율(PBR)은 0.95배로 아시아나항공(1.09배)에 뒤질 뿐만 아니라 1배에도 못 미친다. 강성진 KB증권 연구원은 “대한항공의 현재 주가는 매력적”이라며 목표주가 3만5000원을 제시했다. 강 연구원은 “대한항공이 지난해 대규모 영업이익을 냈는데도 재무상황에 대한 우려 등으로 주가가 충분히 오르지 않았다”며 “유상증자 자금 유입과 올해 2조원으로 예상되는 영업활동 현금 흐름을 감안할 때 재무상황이 큰 문제가 되지는 않을 것”이라고 내다봤다.

임도원 기자 van7691@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

관련뉴스