이상은 기자의 Global insight

펠드스타인 등 "즉각 오를 것"

"환율 변동 변수 많아" 반론도

[ 이상은 기자 ] 미국이 국경조정세(BAT: Border Adjustment Tax)를 도입하면 달러 가치가 오를 것인지를 두고 미국 학계가 끝없는 논쟁을 이어가고 있다. 폴 라이언 공화당 하원의장 등이 지난해 제안한 국경조정세 도입은 도널드 트럼프 대통령이 취임한 뒤 급물살을 타고 있다. 대선 전 트럼프 대통령이 공약한 멕시코와 중국을 상대로 하는 단순 관세(국경세) 구상은 논의 대상에서 사라졌다. 대신 국경조정세를 통한 ‘교묘한’ 수출 장려, 수입 억제 정책 도입 가능성이 진지하게 거론되는 중이다.

미국이 국경조정세(BAT: Border Adjustment Tax)를 도입하면 달러 가치가 오를 것인지를 두고 미국 학계가 끝없는 논쟁을 이어가고 있다. 폴 라이언 공화당 하원의장 등이 지난해 제안한 국경조정세 도입은 도널드 트럼프 대통령이 취임한 뒤 급물살을 타고 있다. 대선 전 트럼프 대통령이 공약한 멕시코와 중국을 상대로 하는 단순 관세(국경세) 구상은 논의 대상에서 사라졌다. 대신 국경조정세를 통한 ‘교묘한’ 수출 장려, 수입 억제 정책 도입 가능성이 진지하게 거론되는 중이다.

아직 도입 여부가 확실하지는 않다. 감세(세율 35%→20%로 인하)와 수출 장려(수출품 면세), 국내 투자 촉진(현금흐름 기반 과세로 감가상각 없이 투자금 일시 비용 처리 허용) 등을 한꺼번에 이뤄낼 수 있다는 이 구상은 매우 유혹적이다. 그러나 이 제도가 도입됐을 때 과연 원하는 효과(감세 및 수출 장려, 국내 투자 촉진)를 내기는 할 것인지에 관해 의견이 엇갈린다.

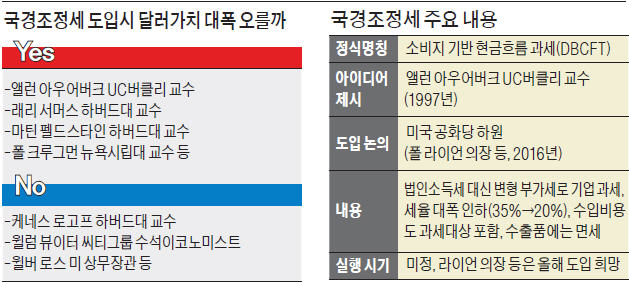

가장 큰 쟁점은 달러 가치가 어떻게 움직일 것인가다. 처음 제도를 제안한 앨런 아우어버크 UC버클리 교수와 이 제도를 열성적으로 지지하는 마틴 펠드스타인 하버드대 교수는 모두 달러 가치가 즉각 세금 효과를 상쇄하는 수준(25%)으로 상승할 것이라고 전망했다. 래리 서머스 하버드대 교수, 폴 크루그먼 뉴욕시립대 교수 등 반대하는 이들도 마찬가지 견해를 갖고 있다.

하지만 국경조정세가 공개적인 토론 대상이 된 지 한 달여가 지나면서 다른 의견들이 본격적으로 제기되기 시작했다. 달러 가치가 그렇게 오르지 않을 것이라는 전망이다. 이유는 저마다 조금씩 다르지만 요약하자면 ‘달러 환율에 영향을 미치는 요소가 너무 많아서’다.

특히 세계 기축통화인 달러의 위상 때문에 실제 상품과 서비스 거래를 위한 달러 수요 변화만 가지고 달러 환율을 논할 수 없으며, 즉각적인 강달러가 세계 경제에 미칠 불확실성과 미국 통화·재정정책 변화 등을 다 고려해야 한다는 것이다. 윌버 로스 미국 상무장관은 CNBC 방송에 출연해 “시장이 모든 것을 흡수할 것이라는 주장에 다소 회의적”이라며 달러 가치의 급격한 강세 전망에 동의할 수 없다고 했다.

심지어 달러 가치가 떨어질 수 있다는 견해도 나왔다. 윌럼 뷰이터 씨티그룹 수석이코노미스트는 지난 22일 칼럼을 통해 아바 러너의 대등성 정리(1936)라든가 크루그먼의 시장가격 책정(PTM) 이론(1986) 등을 근거로 수입품 가격이 시장에서 달러화 기준으로 고정돼 있어 국경조정세 도입이 달러 가치 하락을 유발할 이론적 가능성이 존재한다고 주장했다.

다만 이는 국경조정세의 중립적 작동 등 다양한 가정을 근거로 한 것이고 실제로는 국경조정세의 환율 효과를 “알 수 없다”고 뷰이터는 밝혔다. 소크라테스의 경구를 언급하며 “나는 내가 모른다는 바로 그 사실만큼은 알고 있다”고 덧붙였다. 그는 환율 변화를 알 수 없는 이유로 위에서 언급한 ‘영향을 미치는 요소가 너무 많다’는 점을 꼽았다. 16가지 경우의 수를 검토하는 장황한 이론전개 끝에 나온 맥 빠지는 결론이다.

케네스 로고프 하버드대 교수 역시 “지난 40년간 환율 연구를 통해 우리가 배울 만한 점이 있다면 환율이 다른 경제지표와 동떨어진 방향으로 움직일 수 있다는 것”이라고 털어놨다.

사정이 이렇다 보니 이 문제에 대한 대응책을 마련한다는 것도 간단치 않다. 환율 움직임이야말로 수출 비중이 높은 국내 기업에 핵심적인 이슈인데, 도무지 방향을 짐작하기 어렵기 때문이다. 분명한 것은 한쪽 방향(즉각적인 강달러)에 맞춘 시나리오를 세우는 것만으로는 부족할 수 있다는 점이다.

이상은 기자 selee@hankyung.com

펠드스타인 등 "즉각 오를 것"

"환율 변동 변수 많아" 반론도

[ 이상은 기자 ]

미국이 국경조정세(BAT: Border Adjustment Tax)를 도입하면 달러 가치가 오를 것인지를 두고 미국 학계가 끝없는 논쟁을 이어가고 있다. 폴 라이언 공화당 하원의장 등이 지난해 제안한 국경조정세 도입은 도널드 트럼프 대통령이 취임한 뒤 급물살을 타고 있다. 대선 전 트럼프 대통령이 공약한 멕시코와 중국을 상대로 하는 단순 관세(국경세) 구상은 논의 대상에서 사라졌다. 대신 국경조정세를 통한 ‘교묘한’ 수출 장려, 수입 억제 정책 도입 가능성이 진지하게 거론되는 중이다.아직 도입 여부가 확실하지는 않다. 감세(세율 35%→20%로 인하)와 수출 장려(수출품 면세), 국내 투자 촉진(현금흐름 기반 과세로 감가상각 없이 투자금 일시 비용 처리 허용) 등을 한꺼번에 이뤄낼 수 있다는 이 구상은 매우 유혹적이다. 그러나 이 제도가 도입됐을 때 과연 원하는 효과(감세 및 수출 장려, 국내 투자 촉진)를 내기는 할 것인지에 관해 의견이 엇갈린다.

가장 큰 쟁점은 달러 가치가 어떻게 움직일 것인가다. 처음 제도를 제안한 앨런 아우어버크 UC버클리 교수와 이 제도를 열성적으로 지지하는 마틴 펠드스타인 하버드대 교수는 모두 달러 가치가 즉각 세금 효과를 상쇄하는 수준(25%)으로 상승할 것이라고 전망했다. 래리 서머스 하버드대 교수, 폴 크루그먼 뉴욕시립대 교수 등 반대하는 이들도 마찬가지 견해를 갖고 있다.

하지만 국경조정세가 공개적인 토론 대상이 된 지 한 달여가 지나면서 다른 의견들이 본격적으로 제기되기 시작했다. 달러 가치가 그렇게 오르지 않을 것이라는 전망이다. 이유는 저마다 조금씩 다르지만 요약하자면 ‘달러 환율에 영향을 미치는 요소가 너무 많아서’다.

특히 세계 기축통화인 달러의 위상 때문에 실제 상품과 서비스 거래를 위한 달러 수요 변화만 가지고 달러 환율을 논할 수 없으며, 즉각적인 강달러가 세계 경제에 미칠 불확실성과 미국 통화·재정정책 변화 등을 다 고려해야 한다는 것이다. 윌버 로스 미국 상무장관은 CNBC 방송에 출연해 “시장이 모든 것을 흡수할 것이라는 주장에 다소 회의적”이라며 달러 가치의 급격한 강세 전망에 동의할 수 없다고 했다.

심지어 달러 가치가 떨어질 수 있다는 견해도 나왔다. 윌럼 뷰이터 씨티그룹 수석이코노미스트는 지난 22일 칼럼을 통해 아바 러너의 대등성 정리(1936)라든가 크루그먼의 시장가격 책정(PTM) 이론(1986) 등을 근거로 수입품 가격이 시장에서 달러화 기준으로 고정돼 있어 국경조정세 도입이 달러 가치 하락을 유발할 이론적 가능성이 존재한다고 주장했다.

다만 이는 국경조정세의 중립적 작동 등 다양한 가정을 근거로 한 것이고 실제로는 국경조정세의 환율 효과를 “알 수 없다”고 뷰이터는 밝혔다. 소크라테스의 경구를 언급하며 “나는 내가 모른다는 바로 그 사실만큼은 알고 있다”고 덧붙였다. 그는 환율 변화를 알 수 없는 이유로 위에서 언급한 ‘영향을 미치는 요소가 너무 많다’는 점을 꼽았다. 16가지 경우의 수를 검토하는 장황한 이론전개 끝에 나온 맥 빠지는 결론이다.

케네스 로고프 하버드대 교수 역시 “지난 40년간 환율 연구를 통해 우리가 배울 만한 점이 있다면 환율이 다른 경제지표와 동떨어진 방향으로 움직일 수 있다는 것”이라고 털어놨다.

사정이 이렇다 보니 이 문제에 대한 대응책을 마련한다는 것도 간단치 않다. 환율 움직임이야말로 수출 비중이 높은 국내 기업에 핵심적인 이슈인데, 도무지 방향을 짐작하기 어렵기 때문이다. 분명한 것은 한쪽 방향(즉각적인 강달러)에 맞춘 시나리오를 세우는 것만으로는 부족할 수 있다는 점이다.

이상은 기자 selee@hankyung.com

관련뉴스