M&A 막전막후

MBK, 인수제안서에 유증 통한 차입금 상환 계획도 제시

당장 수익 아닌 회사 안정 고려…매각측 "사려깊은 제안 고맙다"

[ 유창재 / 이동훈 기자 ] “사려 깊은 인수제안서를 제시해주셔서 깊은 감사를 드립니다.”

국내 최대 산업가스 제조업체인 대성산업가스 경영권 매매를 위한 본계약(SPA)이 체결된 지난달 24일. 매각 측인 골드만삭스PIA와 대성합동지주 관계자들은 인수자인 MBK파트너스와 인수금융 주관사 NH투자증권 관계자들에게 고마움을 나타냈다. MBK파트너스가 경쟁 후보들에 비해 높은 가격을 써내서가 아니었다. 인수제안서에 매각 측과 피인수회사가 처한 상황을 고민하고 배려한 흔적이 역력해서였다.

◆유상증자로 부채비율 급감

올 들어 국내 기업 인수합병(M&A) 시장 최대 매물이던 대성산업가스 거래가 지난 24일 마무리됐다. MBK파트너스가 이날 1조1000억원 규모의 구주 인수 대금을 골드만삭스PIA 컨소시엄, 대성합동지주 등에 지급하면서다. 순차입금을 포함한 대성산업가스의 총 기업가치(EV)는 1조8000억원대인 것으로 알려졌다.

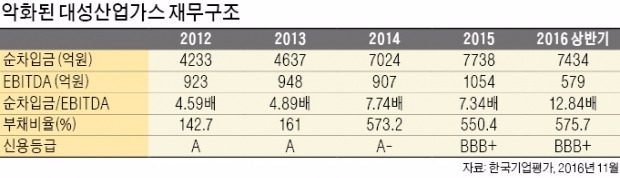

투자은행(IB)업계에 따르면 미국 텍사스퍼시픽그룹(TPG), 홍콩 퍼시픽얼라이언스그룹(PAG) 등 해외 대형 사모펀드들과 벌였던 이번 인수전의 승패를 가른 건 MBK파트너스가 제시한 유상증자 카드였다. MBK파트너스는 대성산업가스를 인수한 뒤 800억원가량의 유상증자를 해 차입금을 상환하고 직원들의 스톡옵션을 인수하겠다는 계획을 인수제안서에 포함시켰다. 안정적으로 현금흐름을 내고 있음에도 과도한 부채 때문에 2014년 A에서 BBB+로 두 단계나 강등된 신용등급을 정상화하겠다는 것.

IB업계 관계자는 “차입매수(LBO) 거래에서 지분 투자를 늘리면 그만큼 투자 수익률이 줄어들기 때문에 유상증자를 하는 경우는 매우 드물다”고 말했다. 이 관계자는 이어 “40년 가까이 알짜 회사로 키워온 대성산업가스를 떠나보내야 하는 대성합동지주 경영진으로선 당장의 수익률보다 회사의 안정을 먼저 고려한 MBK파트너스가 고맙게 느껴졌을 것”이라고 설명했다. 유상증자를 포함한 재무구조 개선으로 500%를 훌쩍 넘는 대성산업가스의 부채비율은 200%대로 떨어질 전망이다.

◆인수금융과의 팀워크로 속도전

이번 인수전의 가장 큰 특징은 매각 측의 사정상 이달 안에 거래를 마쳐야 한다는 점이었다. 2대 주주 대성합동지주의 핵심계열사인 대성산업이 4월까지 갚아야 할 회사채 규모가 2900억원에 달하기 때문이다.

매각 측이 ‘록트박스(locked box)’라는 국내에서는 다소 생소한 M&A 거래 종결 방식을 요구한 것도 이런 이유에서였다. 록트박스는 거래가 완전히 종결되기 전까지 운전자본 증감 등 바뀐 숫자를 반영해 가격을 조정하는 기존 방식과 달리 최근 분기의 대차대조표를 기준으로 가격을 고정시키는 방식이다.

록트박스 방식의 가장 큰 장점은 최종 가격에 대한 불확실성을 없앨 수 있다는 것이다. 매각 측은 여기에 더해 이달 안에 거래 종결을 유도하기 위해 하루에 2억5000만원 규모의 이자를 지급할 것도 요구했다.

MBK파트너스와 NH투자증권이 이 조건을 받아들일 수 있었던 것은 대성산업가스를 누구보다 잘 알고 있었기 때문이다. 록트박스 방식은 SPA 체결 이후 가격 조정을 할 수 없기 때문에 사전에 철저한 실사를 해야 한다는 게 특징이다. MBK파트너스는 2014년 골드만삭스와 공동투자를 추진한 바 있다. NH투자증권은 당시 1375억원 규모 전환사채(CB) 발행을 주선했다. 이 회사의 재무제표를 꿰뚫고 있는 만큼 자신 있게 최종 가격과 종료 일자를 정해놓고 거래를 할 수 있었다는 분석이다.

유창재/이동훈 기자 yoocool@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

MBK, 인수제안서에 유증 통한 차입금 상환 계획도 제시

당장 수익 아닌 회사 안정 고려…매각측 "사려깊은 제안 고맙다"

[ 유창재 / 이동훈 기자 ] “사려 깊은 인수제안서를 제시해주셔서 깊은 감사를 드립니다.”

국내 최대 산업가스 제조업체인 대성산업가스 경영권 매매를 위한 본계약(SPA)이 체결된 지난달 24일. 매각 측인 골드만삭스PIA와 대성합동지주 관계자들은 인수자인 MBK파트너스와 인수금융 주관사 NH투자증권 관계자들에게 고마움을 나타냈다. MBK파트너스가 경쟁 후보들에 비해 높은 가격을 써내서가 아니었다. 인수제안서에 매각 측과 피인수회사가 처한 상황을 고민하고 배려한 흔적이 역력해서였다.

◆유상증자로 부채비율 급감

올 들어 국내 기업 인수합병(M&A) 시장 최대 매물이던 대성산업가스 거래가 지난 24일 마무리됐다. MBK파트너스가 이날 1조1000억원 규모의 구주 인수 대금을 골드만삭스PIA 컨소시엄, 대성합동지주 등에 지급하면서다. 순차입금을 포함한 대성산업가스의 총 기업가치(EV)는 1조8000억원대인 것으로 알려졌다.

투자은행(IB)업계에 따르면 미국 텍사스퍼시픽그룹(TPG), 홍콩 퍼시픽얼라이언스그룹(PAG) 등 해외 대형 사모펀드들과 벌였던 이번 인수전의 승패를 가른 건 MBK파트너스가 제시한 유상증자 카드였다. MBK파트너스는 대성산업가스를 인수한 뒤 800억원가량의 유상증자를 해 차입금을 상환하고 직원들의 스톡옵션을 인수하겠다는 계획을 인수제안서에 포함시켰다. 안정적으로 현금흐름을 내고 있음에도 과도한 부채 때문에 2014년 A에서 BBB+로 두 단계나 강등된 신용등급을 정상화하겠다는 것.

IB업계 관계자는 “차입매수(LBO) 거래에서 지분 투자를 늘리면 그만큼 투자 수익률이 줄어들기 때문에 유상증자를 하는 경우는 매우 드물다”고 말했다. 이 관계자는 이어 “40년 가까이 알짜 회사로 키워온 대성산업가스를 떠나보내야 하는 대성합동지주 경영진으로선 당장의 수익률보다 회사의 안정을 먼저 고려한 MBK파트너스가 고맙게 느껴졌을 것”이라고 설명했다. 유상증자를 포함한 재무구조 개선으로 500%를 훌쩍 넘는 대성산업가스의 부채비율은 200%대로 떨어질 전망이다.

◆인수금융과의 팀워크로 속도전

이번 인수전의 가장 큰 특징은 매각 측의 사정상 이달 안에 거래를 마쳐야 한다는 점이었다. 2대 주주 대성합동지주의 핵심계열사인 대성산업이 4월까지 갚아야 할 회사채 규모가 2900억원에 달하기 때문이다.

매각 측이 ‘록트박스(locked box)’라는 국내에서는 다소 생소한 M&A 거래 종결 방식을 요구한 것도 이런 이유에서였다. 록트박스는 거래가 완전히 종결되기 전까지 운전자본 증감 등 바뀐 숫자를 반영해 가격을 조정하는 기존 방식과 달리 최근 분기의 대차대조표를 기준으로 가격을 고정시키는 방식이다.

록트박스 방식의 가장 큰 장점은 최종 가격에 대한 불확실성을 없앨 수 있다는 것이다. 매각 측은 여기에 더해 이달 안에 거래 종결을 유도하기 위해 하루에 2억5000만원 규모의 이자를 지급할 것도 요구했다.

MBK파트너스와 NH투자증권이 이 조건을 받아들일 수 있었던 것은 대성산업가스를 누구보다 잘 알고 있었기 때문이다. 록트박스 방식은 SPA 체결 이후 가격 조정을 할 수 없기 때문에 사전에 철저한 실사를 해야 한다는 게 특징이다. MBK파트너스는 2014년 골드만삭스와 공동투자를 추진한 바 있다. NH투자증권은 당시 1375억원 규모 전환사채(CB) 발행을 주선했다. 이 회사의 재무제표를 꿰뚫고 있는 만큼 자신 있게 최종 가격과 종료 일자를 정해놓고 거래를 할 수 있었다는 분석이다.

유창재/이동훈 기자 yoocool@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

관련뉴스