[ 한민수 기자 ] KTB투자증권은 30일 뉴트리바이오텍의 목표주가를 기존 4만3000원에서 3만2000원으로 낮췄다. 건강기능식품 업종의 주가 하락으로 목표가 현실화가 불가피했다는 설명이다. 투자의견은 '매수'를 유지했다.

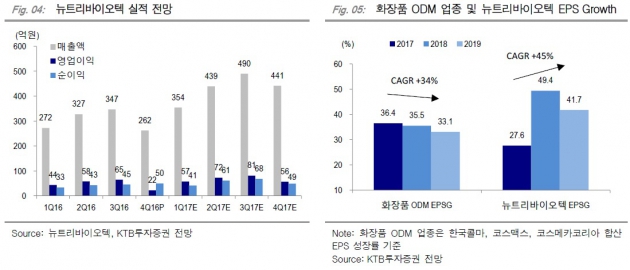

김영옥 연구원은 "목표 주가수익비율(PER) 배수를 기존 37배에서 30배로 낮췄다"며 "뉴트리바이오텍의 2019년까지 주당순이익(EPS) 연평균 증가율은 45.4%로 추정돼, 화장품 제조자개발생산(ODM) 산업과 같은 주가수준을 부여하는 데 무리가 없다"고 말했다.

화장품 ODM 산업의 같은 기간 EPS 연평균 성장률은 34.3%로 예상된다는 것이다.

김 연구원은 "최근 1개월 동안 주가는 30% 하락해 현재 PER 20.6배에 거래 중"이라며 "2015년 상장 이후 가장 낮은 주가수준 구간에 위치해 있다"고 했다.

중장기 성장 기대감을 지탱해 줄 해외 공장 가동이 무리 없이 진행되고 있고, 1분기 실적 또한 30% 하락을 야기할 만큼 부진하지 않다는 판단이다. 추가 하락 시 저가매수를 권고했다.

연결기준 1분기 매출과 영업이익은 각각 전년동기 대비 30.3%와 31.4% 증가한 354억원과 57억원을 기록할 것으로 봤다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

김영옥 연구원은 "목표 주가수익비율(PER) 배수를 기존 37배에서 30배로 낮췄다"며 "뉴트리바이오텍의 2019년까지 주당순이익(EPS) 연평균 증가율은 45.4%로 추정돼, 화장품 제조자개발생산(ODM) 산업과 같은 주가수준을 부여하는 데 무리가 없다"고 말했다.

화장품 ODM 산업의 같은 기간 EPS 연평균 성장률은 34.3%로 예상된다는 것이다.

김 연구원은 "최근 1개월 동안 주가는 30% 하락해 현재 PER 20.6배에 거래 중"이라며 "2015년 상장 이후 가장 낮은 주가수준 구간에 위치해 있다"고 했다.

중장기 성장 기대감을 지탱해 줄 해외 공장 가동이 무리 없이 진행되고 있고, 1분기 실적 또한 30% 하락을 야기할 만큼 부진하지 않다는 판단이다. 추가 하락 시 저가매수를 권고했다.

연결기준 1분기 매출과 영업이익은 각각 전년동기 대비 30.3%와 31.4% 증가한 354억원과 57억원을 기록할 것으로 봤다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

관련뉴스