핀테크 (2)

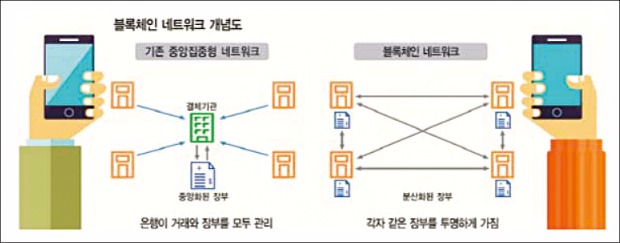

이번 호에선 ‘블록체인(blockchain)’에 대해 알아보자. 블록체인은 무엇일까? 거래 당사자의 거래 내역을 금융기관 시스템에 저장하는 것이 아니라 거래자별로 모든 내용을 공유하는 형태의 거래 방식을 말한다. 전문적인 용어로는 ‘분산원장’이라고 표현한다.

이번 호에선 ‘블록체인(blockchain)’에 대해 알아보자. 블록체인은 무엇일까? 거래 당사자의 거래 내역을 금융기관 시스템에 저장하는 것이 아니라 거래자별로 모든 내용을 공유하는 형태의 거래 방식을 말한다. 전문적인 용어로는 ‘분산원장’이라고 표현한다.

즉 여러분의 거래 내역을 은행에 보관하는 것이 아니라 오히려 이런 거래 내역을 이용자별로 모두 공유함으로써 ‘거래의 효율성’과 ‘투명성’을 높이는 거래 방식이다. 좀 더 쉽게 표현하면 여러분이 필요한 파일을 공유 사이트(토렌트 등)를 통해 공유하듯이 거래 내역을 사용자 모두가 직접 공유하는 것이다.

추가적으로 이런 블록체인의 바탕이 되는 대표적인 디지털 통화가 ‘비트코인’이다. 블록체인 기술은 나카모토 사토시라는 사람이 개발했고 이것의 기술적인 타당성을 검증하기 위한 수단으로 비트코인을 선보였다. 즉 블록체인이라는 용어와 비트코인이라는 용어는 연결선상에서 생각해야 한다.

금융기관은 고객의 거래 내역을 보관하고 처리하는 데 막대한 비용을 지급한다. 또한 그런 데이터센터를 유지하기 위해 오프라인적인 보완에도 신경써야 한다. 이런 비용이 국내 금융기관의 경우 연간 5조원, 세계적으로 90조원 정도로 추산할 수 있다.

그러나 블록체인 기술을 활용하면 개인별 거래 내역(원장)을 금융기관이 관리할 필요성이 없어지고 개인별 네트워크(P2P)를 통해 관리되도록 처리하면 되므로 관리 비용을 획기적으로 줄일 수 있다. 또한 디지털 통화(비트코인)를 활용해 다양한 금융상품을 설계 및 개발하고 빠른 속도로 적용할 수 있다.

그렇다면 블록체인의 문제점은 없을까? 대표적으로 아래와 같은 문제점이 있을 수 있다. 첫째, 인위적인 조작의 가능성이다. 거래 원장에 대한 내역을 모든 사용자에게 오픈하기 때문에(비실명) 투명성을 확보할 수 있으나 모든 것이 디지털화돼 처리되므로 특정 ‘해커’가 거래 조작을 시도하면 이중거래의 문제점이 나타날 수도 있다. 둘째, 지불수단인 디지털 통화(비트코인)의 ‘안정성’ 문제다. 비트코인은 사용량이 한정적이며 변동성이 큰 통화수단이다.

블록체인은 핀테크(금융+기술)에서 가장 중요한 플랫폼이라고 볼 수 있다. 기본적으로 중앙집중적이고 복잡한 신용관리 시스템 없이도 신용이 필요한 금융거래를 소규모 기업도 만들어낼 수 있기 때문이다. 그러나 정부 차원에서 기존의 신용관리 시스템 및 통화제도까지 개혁하면서까지 받아들이기는 안정성 측면에서 부담스러운 것이 현실이다.

이번 호에선 ‘블록체인(blockchain)’에 대해 알아보자. 블록체인은 무엇일까? 거래 당사자의 거래 내역을 금융기관 시스템에 저장하는 것이 아니라 거래자별로 모든 내용을 공유하는 형태의 거래 방식을 말한다. 전문적인 용어로는 ‘분산원장’이라고 표현한다.즉 여러분의 거래 내역을 은행에 보관하는 것이 아니라 오히려 이런 거래 내역을 이용자별로 모두 공유함으로써 ‘거래의 효율성’과 ‘투명성’을 높이는 거래 방식이다. 좀 더 쉽게 표현하면 여러분이 필요한 파일을 공유 사이트(토렌트 등)를 통해 공유하듯이 거래 내역을 사용자 모두가 직접 공유하는 것이다.

추가적으로 이런 블록체인의 바탕이 되는 대표적인 디지털 통화가 ‘비트코인’이다. 블록체인 기술은 나카모토 사토시라는 사람이 개발했고 이것의 기술적인 타당성을 검증하기 위한 수단으로 비트코인을 선보였다. 즉 블록체인이라는 용어와 비트코인이라는 용어는 연결선상에서 생각해야 한다.

금융기관은 고객의 거래 내역을 보관하고 처리하는 데 막대한 비용을 지급한다. 또한 그런 데이터센터를 유지하기 위해 오프라인적인 보완에도 신경써야 한다. 이런 비용이 국내 금융기관의 경우 연간 5조원, 세계적으로 90조원 정도로 추산할 수 있다.

그러나 블록체인 기술을 활용하면 개인별 거래 내역(원장)을 금융기관이 관리할 필요성이 없어지고 개인별 네트워크(P2P)를 통해 관리되도록 처리하면 되므로 관리 비용을 획기적으로 줄일 수 있다. 또한 디지털 통화(비트코인)를 활용해 다양한 금융상품을 설계 및 개발하고 빠른 속도로 적용할 수 있다.

그렇다면 블록체인의 문제점은 없을까? 대표적으로 아래와 같은 문제점이 있을 수 있다. 첫째, 인위적인 조작의 가능성이다. 거래 원장에 대한 내역을 모든 사용자에게 오픈하기 때문에(비실명) 투명성을 확보할 수 있으나 모든 것이 디지털화돼 처리되므로 특정 ‘해커’가 거래 조작을 시도하면 이중거래의 문제점이 나타날 수도 있다. 둘째, 지불수단인 디지털 통화(비트코인)의 ‘안정성’ 문제다. 비트코인은 사용량이 한정적이며 변동성이 큰 통화수단이다.

블록체인은 핀테크(금융+기술)에서 가장 중요한 플랫폼이라고 볼 수 있다. 기본적으로 중앙집중적이고 복잡한 신용관리 시스템 없이도 신용이 필요한 금융거래를 소규모 기업도 만들어낼 수 있기 때문이다. 그러나 정부 차원에서 기존의 신용관리 시스템 및 통화제도까지 개혁하면서까지 받아들이기는 안정성 측면에서 부담스러운 것이 현실이다.

관련뉴스