"수출 호조로 국내 경기 회복세…금리인상 압력 더 커질 것"

vs

"기대 인플레, 고점 후 하락세…글로벌 '정치 리스크'도 산적"

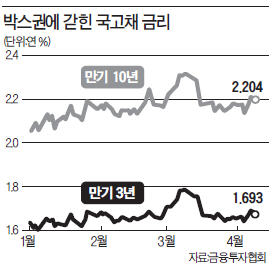

[ 하헌형 기자 ] 국채 금리가 두 달째 좁은 박스권을 벗어나지 못하고 있다. 미국 금리 인상과 국제 유가 하락, 한반도 정세 불안 등 호재와 악재가 연일 뒤섞여 터져 나오면서 ‘눈치 보기’ 장세가 이어지고 있다. 전문가들 사이에서도 ‘금리 대세 상승기의 초입 국면’이라는 진단과 ‘박스권 바닥을 뚫고 내려갈 것’이라는 관측이 엇갈리고 있다.

국채 금리가 두 달째 좁은 박스권을 벗어나지 못하고 있다. 미국 금리 인상과 국제 유가 하락, 한반도 정세 불안 등 호재와 악재가 연일 뒤섞여 터져 나오면서 ‘눈치 보기’ 장세가 이어지고 있다. 전문가들 사이에서도 ‘금리 대세 상승기의 초입 국면’이라는 진단과 ‘박스권 바닥을 뚫고 내려갈 것’이라는 관측이 엇갈리고 있다.

채권시장 지표 금리로 통하는 3년 만기 국고채 금리는 지난달 16일 연 1.75% 아래로 떨어진 뒤 한 달 가까이 1.65~1.75%에 갇혀 있다. 이 기간 미국(0.1288%포인트) 독일(0.1082%포인트) 호주(0.2125%포인트) 등 주요국 금리가 0.1%포인트 이상 떨어진 데 비해 국고채 금리는 0.002%포인트 하락하는 데 그쳤다.

국고채 금리가 더 내려갈 것으로 보는 전문가들은 시장의 인플레이션(물가 상승) 기대감이 낮아지고 있다는 점을 근거로 든다. 통상 물가가 오르면 채권 가격은 하락(금리 상승)한다. 올초 소비자물가지수 상승률(전년 동기 대비)이 4년여 만에 2%대로 뛰어오르면서 1.13%포인트대까지 솟았던 기대 인플레이션율(BEI)은 현재 0.83%포인트대로 내려앉았다.

물가의 주요 구성 항목인 유가(두바이유 기준)는 지난달 14일 3개월 만에 배럴당 40달러대로 떨어졌다. 이후 소폭 올랐지만 연 고점인 배럴당 55달러 선에는 못 미치고 있다. 윤여삼 미래에셋대우 연구원은 “유가가 40달러대 초반까지 다시 내려가면 미국 중앙은행(Fed)이 오는 6월 추가 금리 인상에 나설 가능성도 희박해진다”고 분석했다. 미래에셋대우는 Fed의 추가 금리 인상이 올 하반기로 미뤄지면 국내 10년 만기 국고채와 3년 만기 국고채 금리가 각각 연 2%와 1.5%까지 내려갈 수 있다고 전망했다. 영국의 유럽연합(EU) 탈퇴와 오는 23일로 예정된 프랑스 대선 등 글로벌 정치 불확실성이 커지고 있다는 점도 안전자산인 국고채의 강세 요인으로 꼽힌다.

반면 ‘금리 대세 상승론’을 주장하는 전문가들은 한국과 미국 간 금리가 역전되면서 하반기로 갈수록 한국은행의 금리 인상 압력이 거세질 것이라는 논리를 펴고 있다. 신동수 유진투자증권 연구원은 “수출 등 경기지표가 호조를 보이는 만큼 금리 인하 가능성은 사실상 사라졌다”고 말했다. 한국은행은 13일 금융통화위원회에서 올해 경제성장률 전망치를 1월 발표(2.5%) 때보다 올릴 가능성이 있는 것으로 전해졌다.

이달 들어 원·달러 환율이 오르고 있는 점도 이런 전망에 힘을 싣는다. 지난달 말 1113원대까지 하락한 원·달러 환율은 11일 1145원대를 회복했다. 달러가 강세를 보이면 외국인 투자자 입장에서는 원화 채권 투자에 따른 환차손을 볼 수 있어 투자 매력이 줄어든다. 박승진 한국투자증권 연구원은 “하반기로 갈수록 금리 상승 속도가 빨라질 수 있다는 점을 감안하면 채권 투자 비중을 줄이는 게 좋다”고 조언했다.

하헌형 기자 hhh@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

vs

"기대 인플레, 고점 후 하락세…글로벌 '정치 리스크'도 산적"

[ 하헌형 기자 ]

국채 금리가 두 달째 좁은 박스권을 벗어나지 못하고 있다. 미국 금리 인상과 국제 유가 하락, 한반도 정세 불안 등 호재와 악재가 연일 뒤섞여 터져 나오면서 ‘눈치 보기’ 장세가 이어지고 있다. 전문가들 사이에서도 ‘금리 대세 상승기의 초입 국면’이라는 진단과 ‘박스권 바닥을 뚫고 내려갈 것’이라는 관측이 엇갈리고 있다.채권시장 지표 금리로 통하는 3년 만기 국고채 금리는 지난달 16일 연 1.75% 아래로 떨어진 뒤 한 달 가까이 1.65~1.75%에 갇혀 있다. 이 기간 미국(0.1288%포인트) 독일(0.1082%포인트) 호주(0.2125%포인트) 등 주요국 금리가 0.1%포인트 이상 떨어진 데 비해 국고채 금리는 0.002%포인트 하락하는 데 그쳤다.

국고채 금리가 더 내려갈 것으로 보는 전문가들은 시장의 인플레이션(물가 상승) 기대감이 낮아지고 있다는 점을 근거로 든다. 통상 물가가 오르면 채권 가격은 하락(금리 상승)한다. 올초 소비자물가지수 상승률(전년 동기 대비)이 4년여 만에 2%대로 뛰어오르면서 1.13%포인트대까지 솟았던 기대 인플레이션율(BEI)은 현재 0.83%포인트대로 내려앉았다.

물가의 주요 구성 항목인 유가(두바이유 기준)는 지난달 14일 3개월 만에 배럴당 40달러대로 떨어졌다. 이후 소폭 올랐지만 연 고점인 배럴당 55달러 선에는 못 미치고 있다. 윤여삼 미래에셋대우 연구원은 “유가가 40달러대 초반까지 다시 내려가면 미국 중앙은행(Fed)이 오는 6월 추가 금리 인상에 나설 가능성도 희박해진다”고 분석했다. 미래에셋대우는 Fed의 추가 금리 인상이 올 하반기로 미뤄지면 국내 10년 만기 국고채와 3년 만기 국고채 금리가 각각 연 2%와 1.5%까지 내려갈 수 있다고 전망했다. 영국의 유럽연합(EU) 탈퇴와 오는 23일로 예정된 프랑스 대선 등 글로벌 정치 불확실성이 커지고 있다는 점도 안전자산인 국고채의 강세 요인으로 꼽힌다.

반면 ‘금리 대세 상승론’을 주장하는 전문가들은 한국과 미국 간 금리가 역전되면서 하반기로 갈수록 한국은행의 금리 인상 압력이 거세질 것이라는 논리를 펴고 있다. 신동수 유진투자증권 연구원은 “수출 등 경기지표가 호조를 보이는 만큼 금리 인하 가능성은 사실상 사라졌다”고 말했다. 한국은행은 13일 금융통화위원회에서 올해 경제성장률 전망치를 1월 발표(2.5%) 때보다 올릴 가능성이 있는 것으로 전해졌다.

이달 들어 원·달러 환율이 오르고 있는 점도 이런 전망에 힘을 싣는다. 지난달 말 1113원대까지 하락한 원·달러 환율은 11일 1145원대를 회복했다. 달러가 강세를 보이면 외국인 투자자 입장에서는 원화 채권 투자에 따른 환차손을 볼 수 있어 투자 매력이 줄어든다. 박승진 한국투자증권 연구원은 “하반기로 갈수록 금리 상승 속도가 빨라질 수 있다는 점을 감안하면 채권 투자 비중을 줄이는 게 좋다”고 조언했다.

하헌형 기자 hhh@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

관련뉴스