종신보험 초고액 시대

최근 상속세법 개정으로 상속세금 크게 늘어나

중소기업 CEO들 관심 집중

삼성·ING·한화생명 등 슈퍼리치 마케팅 강화

30억이상 고액보험 올해 40건이상 계약 체결

[ 박신영 기자 ]

보험사들이 자산가를 대상으로 내놓은 고액 종신보험 중에선 가입금액 30억원 상품이 인기를 끌고 있다. 가입자는 주로 보험사로부터 자산관리서비스를 받아온 슈퍼리치 고객이다. 보험사들은 주로 자산 규모 100억원 이상 자산가를 대상으로 고액 종신보험 마케팅을 하고 있다. 보험사는 고객의 재무 설계를 도와주면서 상속 재원을 마련할 방법으로 종신보험을 제시하고 있다.

◆VVIP 종신보험 출시 잇따라

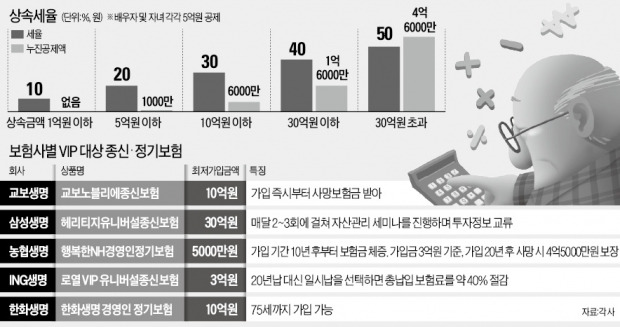

고액 종신보험은 대형 생명보험사들이 주로 내놓고 있다. 삼성생명은 가입금액별로 세 가지 상품을 판매하고 있다. 플래티넘유니버설종신보험(3억원 이상), VVIP유니버설종신보험(10억원 이상), 헤리티지유니버설종신보험(30억원 이상) 등이다.

교보생명은 교보노블리에종신보험을 출시했다. 최저 가입금액 10억원 이상인 상품이다. 최초 가입 때 사망보험금이 그대로 유지되는 기본형과 가입 후 매년 5%씩 늘어나 20년 뒤 보험금이 두 배가 되는 체증형 등 두 가지 유형이 있다. ING생명도 로열 VIP 유니버설종신보험을 내놨다. 최저 가입금액이 3억원이다. 일시납으로 보험료를 낼 경우 20년납 상품보다 보험료를 최대 40% 절감할 수 있다.

한화생명과 농협생명은 자산가를 대상으로 정기보험을 내놨다. 종신보험은 보험가입자가 사망 시점에 상관없이 보험금이 지급된다면, 정기보험은 가입자가 계약할 때 예상한 사망 시점보다 일찍 사망했을 때 보험금이 나온다. 정기보험은 가입자가 사망 시점을 예상해야 하는 리스크를 지는 대신 보험료가 종신보험의 10분의 1 수준이다. 한화생명의 경영인 정기보험은 물가 상승에 대비해 연령이 높아질수록 사망보험금이 최대 두 배까지 증가하는 체증형 상품을 선택할 수 있다.

농협생명의 행복한NH경영인정기보험도 가입기간 10년 이후부터 보험금이 늘어난다. 3억원 상품에 가입했을 경우 가입기간 20년 이후부터는 보험금이 4억5000만원으로 늘어난다.

◆중소기업 CEO 관심 많아

고액 종신보험 가입자는 대부분 중소기업 최고경영자(CEO)들인 것으로 전해졌다. 이들은 부동산이나 주식 형태로 자산을 갖고 있다. 현금이나 예금은 상대적으로 많지 않다. 이들의 자녀가 부동산이나 주식을 물려받으면 최고 65%의 세금을 내야 한다. 부동산이나 주식을 팔아야 하는 상황이 생길 수 있다. 이를 막으려면 사전에 현금을 마련해 둬야 한다. 그 수단으로 고액 종신보험이 활용되고 있다.

고액 종신보험은 부모 혹은 배우자가 사망한 뒤 받는 보험금에 대해 상속세를 내야 한다. 자녀가 부모 대신 보험료를 냈다면 상관없지만 부모가 보험료를 내고 자녀가 보험금을 받았다면 이 또한 상속이라는 게 세무당국의 판단이다. 한 보험사 관계자는 “워낙 보험료가 비싸기 때문에 아무리 초고액자산가 부모를 뒀다 해도 자녀가 대신 보험료를 내기가 쉽진 않다”며 “대신 총 보험료의 절반은 부모가 내고, 나머지를 자녀가 내는 방식을 주로 제시한다”고 말했다. 혹은 보험 수익자를 부모 소유의 법인으로 설정한 다음, 자녀가 법인으로부터 배당을 받는 방식도 활용된다.

◆새 수익원 발굴하는 보험사

종신보험은 보험사로서도 수익성이 좋은 상품이다. 보험사가 떼 가는 수수료 격인 사업비가 월납 보험료의 400~800% 수준이다. 가입자가 월 1000만원씩 10년간 내는 보험료 12억원 중 8000만원이 사업비로 나가는 셈이다. 보험사 관계자는 “고객이 예상 시점보다 일찍 사망할 경우 한 번에 수십억원에 달하는 보험금이 나갈 위험이 있긴 하다”며 “그래도 고객이 낸 보험료로 다른 곳에서 투자수익률을 올려 이 같은 위험을 충분히 만회할 수 있다고 판단했다”고 설명했다. 대신 초고액 종신보험을 판매하는 보험사는 이들 계약건에 대해 반드시 재보험에 가입하는 방식으로 리스크를 분산시키고 있다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

최근 상속세법 개정으로 상속세금 크게 늘어나

중소기업 CEO들 관심 집중

삼성·ING·한화생명 등 슈퍼리치 마케팅 강화

30억이상 고액보험 올해 40건이상 계약 체결

[ 박신영 기자 ]

보험사들이 자산가를 대상으로 내놓은 고액 종신보험 중에선 가입금액 30억원 상품이 인기를 끌고 있다. 가입자는 주로 보험사로부터 자산관리서비스를 받아온 슈퍼리치 고객이다. 보험사들은 주로 자산 규모 100억원 이상 자산가를 대상으로 고액 종신보험 마케팅을 하고 있다. 보험사는 고객의 재무 설계를 도와주면서 상속 재원을 마련할 방법으로 종신보험을 제시하고 있다.

◆VVIP 종신보험 출시 잇따라

고액 종신보험은 대형 생명보험사들이 주로 내놓고 있다. 삼성생명은 가입금액별로 세 가지 상품을 판매하고 있다. 플래티넘유니버설종신보험(3억원 이상), VVIP유니버설종신보험(10억원 이상), 헤리티지유니버설종신보험(30억원 이상) 등이다.

교보생명은 교보노블리에종신보험을 출시했다. 최저 가입금액 10억원 이상인 상품이다. 최초 가입 때 사망보험금이 그대로 유지되는 기본형과 가입 후 매년 5%씩 늘어나 20년 뒤 보험금이 두 배가 되는 체증형 등 두 가지 유형이 있다. ING생명도 로열 VIP 유니버설종신보험을 내놨다. 최저 가입금액이 3억원이다. 일시납으로 보험료를 낼 경우 20년납 상품보다 보험료를 최대 40% 절감할 수 있다.

한화생명과 농협생명은 자산가를 대상으로 정기보험을 내놨다. 종신보험은 보험가입자가 사망 시점에 상관없이 보험금이 지급된다면, 정기보험은 가입자가 계약할 때 예상한 사망 시점보다 일찍 사망했을 때 보험금이 나온다. 정기보험은 가입자가 사망 시점을 예상해야 하는 리스크를 지는 대신 보험료가 종신보험의 10분의 1 수준이다. 한화생명의 경영인 정기보험은 물가 상승에 대비해 연령이 높아질수록 사망보험금이 최대 두 배까지 증가하는 체증형 상품을 선택할 수 있다.

농협생명의 행복한NH경영인정기보험도 가입기간 10년 이후부터 보험금이 늘어난다. 3억원 상품에 가입했을 경우 가입기간 20년 이후부터는 보험금이 4억5000만원으로 늘어난다.

◆중소기업 CEO 관심 많아

고액 종신보험 가입자는 대부분 중소기업 최고경영자(CEO)들인 것으로 전해졌다. 이들은 부동산이나 주식 형태로 자산을 갖고 있다. 현금이나 예금은 상대적으로 많지 않다. 이들의 자녀가 부동산이나 주식을 물려받으면 최고 65%의 세금을 내야 한다. 부동산이나 주식을 팔아야 하는 상황이 생길 수 있다. 이를 막으려면 사전에 현금을 마련해 둬야 한다. 그 수단으로 고액 종신보험이 활용되고 있다.

고액 종신보험은 부모 혹은 배우자가 사망한 뒤 받는 보험금에 대해 상속세를 내야 한다. 자녀가 부모 대신 보험료를 냈다면 상관없지만 부모가 보험료를 내고 자녀가 보험금을 받았다면 이 또한 상속이라는 게 세무당국의 판단이다. 한 보험사 관계자는 “워낙 보험료가 비싸기 때문에 아무리 초고액자산가 부모를 뒀다 해도 자녀가 대신 보험료를 내기가 쉽진 않다”며 “대신 총 보험료의 절반은 부모가 내고, 나머지를 자녀가 내는 방식을 주로 제시한다”고 말했다. 혹은 보험 수익자를 부모 소유의 법인으로 설정한 다음, 자녀가 법인으로부터 배당을 받는 방식도 활용된다.

◆새 수익원 발굴하는 보험사

종신보험은 보험사로서도 수익성이 좋은 상품이다. 보험사가 떼 가는 수수료 격인 사업비가 월납 보험료의 400~800% 수준이다. 가입자가 월 1000만원씩 10년간 내는 보험료 12억원 중 8000만원이 사업비로 나가는 셈이다. 보험사 관계자는 “고객이 예상 시점보다 일찍 사망할 경우 한 번에 수십억원에 달하는 보험금이 나갈 위험이 있긴 하다”며 “그래도 고객이 낸 보험료로 다른 곳에서 투자수익률을 올려 이 같은 위험을 충분히 만회할 수 있다고 판단했다”고 설명했다. 대신 초고액 종신보험을 판매하는 보험사는 이들 계약건에 대해 반드시 재보험에 가입하는 방식으로 리스크를 분산시키고 있다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

관련뉴스