'재단 기부금 비과세' 논란 증폭

'황필상 판결' 이후 남은 문제점

세무당국, 과세기준 유연하게 해석해야

미국·일본처럼 세(稅)부과기준 높이는 법개정 시급

[ 고윤상/김주완 기자 ] 장학재단에 180억원어치의 주식을 기부했다가 140억원의 ‘세금폭탄’을 맞고 소송을 낸 황필상 전 수원교차로 대표(사진)가 지난 20일 대법원에서 승소함에 따라 기부 관련 세제에 관심이 쏠리고 있다. 현행 상속·증여세법은 기업의 변칙 상속을 방지한다는 명목으로 주식 기부를 까다롭게 규제하고 있다.

◆기부자의 ‘선의’ 명백해야 비과세

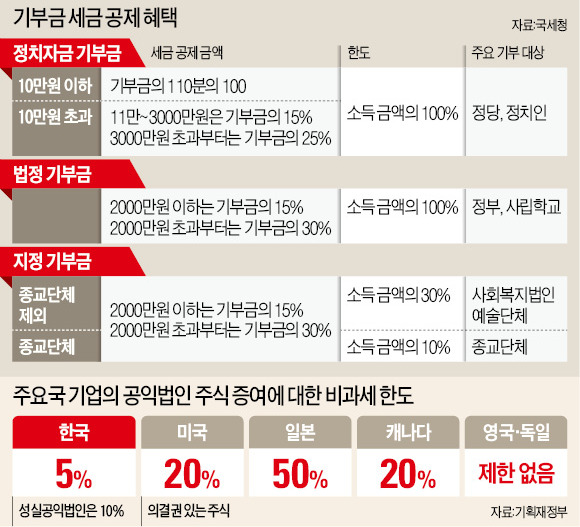

황 전 대표 사건은 기업의 대주주가 공익법인(재단)에 주식을 기부할 때 전체 발행 주식의 5% 초과분에는 최고 50%까지 증여세를 물리도록 한 상속·증여세법 조항 때문에 불거졌다. 수원세무서는 이를 근거로 구원장학재단에 증여세 140억여원을 부과했다. 세금은 가산세를 더해 225억원으로 불어났다.

기부한 주식에 증여세를 물리는 법 규정은 1991년 도입됐다. 기업이 계열사를 우회 지배하기 위해 재단을 세우고 주식을 넘기는 편법을 막자는 취지였다. 대신 ‘출연자(기부한 자)에게 남은 주식과 특수관계인 지분을 합쳐도 그 회사의 최대주주가 되지 않을 경우에는 예외적으로 비과세한다’는 예외 조항을 뒀다. 문제는 지배 수단으로 공익재단을 이용하려는 게 아니라 최대주주가 ‘선의’로 공익재단에 주식을 기부할 때다. ‘선의’와 ‘편법’을 구분하기가 쉽지 않아서다. 법률로 따지자면 특수관계인을 어떻게 보느냐다. 특수관계는 재단에 실질적, 지배적 영향력을 행사하는 경우다. 세무당국은 재단이 황 전 대표와 특수관계라고 판단하고 ‘선의’를 간과했다. 하지만 대법원은 “특수관계인에 해당하는지는 출연자가 재단의 정관 작성과 이사 선임 등에 관여했는지 등을 따져 판단해야 한다”며 “황 전 대표는 재단에 재산을 출연했을 뿐 ‘정관 작성 및 기명 날인’이라는 ‘설립 행위’를 하지 않았다”며 특수관계는 아니라고 판단했다. 이런 특수관계를 밝히지 않고 입법 취지와 다르게 과세하면 헌법상 과잉금지 원칙이나 조세 법률주의에 맞지 않는다는 게 대법원의 해석이다.

◆“기부금 세제 개편해야”

로펌 관계자는 “이번 판결로 선의의 기부가 세금폭탄을 피할 수 있는 근거가 생겼다”고 말했다. 하지만 우려의 목소리도 만만찮다. 법관이 매번 특수관계를 따져 선의를 판단하기 쉽지 않다는 주장이다. 조세 전문 대형 로펌의 한 변호사는 “특수관계 자체를 ‘실질적’ ‘지배적’인지 여부로 따지면 문제가 될 때마다 모든 사정을 종합해 법원의 판단을 받아야 하기 때문에 성실한 납세가 어려워지고, 세무당국의 과세 공정성 원칙도 흔들리기 쉽다”며 “일본(50%)이나 미국(20%)처럼 세금 부과 기준을 높여 주식 기부 자체를 원활하게 할 필요가 있다”고 지적했다. 기획재정부는 이번 판결을 검토해 관련 법령을 정비하는 방안을 찾을 계획이다.

기부금 관련 세제를 전반적으로 개편해야 한다는 목소리도 커지고 있다. 세금 혜택이 작아 기부금이 줄었다는 지적이 나오고 있기 때문이다. 2013년 소득세법이 소득공제에서 세액공제 기준으로 개정돼 기부금의 세제 혜택이 줄었다. 2013년까지는 기부금을 내면 소득 수준에 따라 기부금의 6~38%를 연말정산 때 공제받을 수 있었다. 이 제도가 소득 수준과 무관하게 기부금의 15%(2000만원 초과분은 30%)를 되돌려주는 세액공제 방식으로 바뀌었다. 특히 7000만원 이상 근로자는 세금 혜택이 눈에 띄게 줄었다. 예를 들어 과표 최고 구간(소득세율 38%)에 해당하는 고액 소득자는 과거엔 1억원을 기부하면 38%(주민세 공제 제외)인 3800만원을 돌려받았지만 지금은 2700만원으로 줄었다.

고윤상/김주완 기자 kys@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 주식방 ] 회원만 벌써 25만명 < 업계 최대 카톡방 > -> 카톡방 입장하기

'황필상 판결' 이후 남은 문제점

세무당국, 과세기준 유연하게 해석해야

미국·일본처럼 세(稅)부과기준 높이는 법개정 시급

[ 고윤상/김주완 기자 ] 장학재단에 180억원어치의 주식을 기부했다가 140억원의 ‘세금폭탄’을 맞고 소송을 낸 황필상 전 수원교차로 대표(사진)가 지난 20일 대법원에서 승소함에 따라 기부 관련 세제에 관심이 쏠리고 있다. 현행 상속·증여세법은 기업의 변칙 상속을 방지한다는 명목으로 주식 기부를 까다롭게 규제하고 있다.

◆기부자의 ‘선의’ 명백해야 비과세

황 전 대표 사건은 기업의 대주주가 공익법인(재단)에 주식을 기부할 때 전체 발행 주식의 5% 초과분에는 최고 50%까지 증여세를 물리도록 한 상속·증여세법 조항 때문에 불거졌다. 수원세무서는 이를 근거로 구원장학재단에 증여세 140억여원을 부과했다. 세금은 가산세를 더해 225억원으로 불어났다.

기부한 주식에 증여세를 물리는 법 규정은 1991년 도입됐다. 기업이 계열사를 우회 지배하기 위해 재단을 세우고 주식을 넘기는 편법을 막자는 취지였다. 대신 ‘출연자(기부한 자)에게 남은 주식과 특수관계인 지분을 합쳐도 그 회사의 최대주주가 되지 않을 경우에는 예외적으로 비과세한다’는 예외 조항을 뒀다. 문제는 지배 수단으로 공익재단을 이용하려는 게 아니라 최대주주가 ‘선의’로 공익재단에 주식을 기부할 때다. ‘선의’와 ‘편법’을 구분하기가 쉽지 않아서다. 법률로 따지자면 특수관계인을 어떻게 보느냐다. 특수관계는 재단에 실질적, 지배적 영향력을 행사하는 경우다. 세무당국은 재단이 황 전 대표와 특수관계라고 판단하고 ‘선의’를 간과했다. 하지만 대법원은 “특수관계인에 해당하는지는 출연자가 재단의 정관 작성과 이사 선임 등에 관여했는지 등을 따져 판단해야 한다”며 “황 전 대표는 재단에 재산을 출연했을 뿐 ‘정관 작성 및 기명 날인’이라는 ‘설립 행위’를 하지 않았다”며 특수관계는 아니라고 판단했다. 이런 특수관계를 밝히지 않고 입법 취지와 다르게 과세하면 헌법상 과잉금지 원칙이나 조세 법률주의에 맞지 않는다는 게 대법원의 해석이다.

◆“기부금 세제 개편해야”

로펌 관계자는 “이번 판결로 선의의 기부가 세금폭탄을 피할 수 있는 근거가 생겼다”고 말했다. 하지만 우려의 목소리도 만만찮다. 법관이 매번 특수관계를 따져 선의를 판단하기 쉽지 않다는 주장이다. 조세 전문 대형 로펌의 한 변호사는 “특수관계 자체를 ‘실질적’ ‘지배적’인지 여부로 따지면 문제가 될 때마다 모든 사정을 종합해 법원의 판단을 받아야 하기 때문에 성실한 납세가 어려워지고, 세무당국의 과세 공정성 원칙도 흔들리기 쉽다”며 “일본(50%)이나 미국(20%)처럼 세금 부과 기준을 높여 주식 기부 자체를 원활하게 할 필요가 있다”고 지적했다. 기획재정부는 이번 판결을 검토해 관련 법령을 정비하는 방안을 찾을 계획이다.

기부금 관련 세제를 전반적으로 개편해야 한다는 목소리도 커지고 있다. 세금 혜택이 작아 기부금이 줄었다는 지적이 나오고 있기 때문이다. 2013년 소득세법이 소득공제에서 세액공제 기준으로 개정돼 기부금의 세제 혜택이 줄었다. 2013년까지는 기부금을 내면 소득 수준에 따라 기부금의 6~38%를 연말정산 때 공제받을 수 있었다. 이 제도가 소득 수준과 무관하게 기부금의 15%(2000만원 초과분은 30%)를 되돌려주는 세액공제 방식으로 바뀌었다. 특히 7000만원 이상 근로자는 세금 혜택이 눈에 띄게 줄었다. 예를 들어 과표 최고 구간(소득세율 38%)에 해당하는 고액 소득자는 과거엔 1억원을 기부하면 38%(주민세 공제 제외)인 3800만원을 돌려받았지만 지금은 2700만원으로 줄었다.

고윤상/김주완 기자 kys@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 주식방 ] 회원만 벌써 25만명 < 업계 최대 카톡방 > -> 카톡방 입장하기

관련뉴스