[ 한민수 기자 ] 신한금융투자는 2일 유나이티드제약에 대해 올 2분기 양호한 실적이 예상된다고 분석했다. 목표주가는 산출 기준 주당순이익(EPS) 기간을 2017년에서 2017년 2분기~2018년 1분기로 변경해 2만3000원으로 높였다. 투자의견은 '매수'를 유지했다.

배기달 연구원은 "1분기 매출은 471억원으로 사상 최대를 기록했으나, 영업이익은 66억원으로 부진했다"며 "영업 및 관리 인력의 증가로 급여가 증가했기 때문"이라고 말했다.

2분기에는 수익성도 좋을 것으로 봤다. 실로스탄CR과 가스티인CR 등 수익성 좋은 개량신약의 매출 호조를 예상했다.

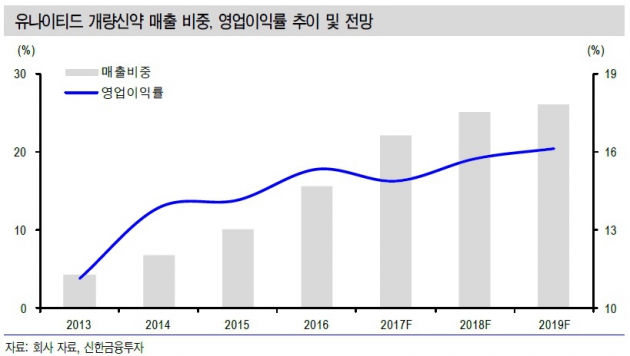

배 연구원은 "개량신약의 매출비중은 지난해 15.7%에서 올해 22.1%로 확대될 것"이라며 "현재 주가수준은 주가수익비율(PER) 16.1배로 부담이 크지 않다"고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 주식방 ] 신청자수 28만명 돌파 < 업계 최대 카톡방 > -> 카톡방 입장하기

배기달 연구원은 "1분기 매출은 471억원으로 사상 최대를 기록했으나, 영업이익은 66억원으로 부진했다"며 "영업 및 관리 인력의 증가로 급여가 증가했기 때문"이라고 말했다.

2분기에는 수익성도 좋을 것으로 봤다. 실로스탄CR과 가스티인CR 등 수익성 좋은 개량신약의 매출 호조를 예상했다.

배 연구원은 "개량신약의 매출비중은 지난해 15.7%에서 올해 22.1%로 확대될 것"이라며 "현재 주가수준은 주가수익비율(PER) 16.1배로 부담이 크지 않다"고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 주식방 ] 신청자수 28만명 돌파 < 업계 최대 카톡방 > -> 카톡방 입장하기

관련뉴스