2021년부터 새 기준 도입

[ 박신영 기자 ] 2021년부터 보험사의 부채가 시가로 평가된다. 시장금리 변화에 따라 부채가 급증할 수도 있다. 이 때문에 보험사들은 서둘러 자본확충에 나서고 있다.

▶본지 5월2~8일자 IFRS17 시리즈 참조

국제회계기준위원회(IASB)는 18일 영국 런던에서 보험계약에 대한 새로운 국제회계기준인 IFRS17 기준서를 확정·발표했다. IFRS17은 2021년부터 적용된다.

국제회계기준위원회(IASB)는 18일 영국 런던에서 보험계약에 대한 새로운 국제회계기준인 IFRS17 기준서를 확정·발표했다. IFRS17은 2021년부터 적용된다.

IFRS17의 골자는 세 가지다. 우선 보험사의 부채를 시가로 계산하게 했다. 보험사는 미래에 고객에게 내줘야 할 보험금을 부채로 잡는다. 지금은 이 부채를 계산할 때 계약 시점의 금리, 즉 원가를 계속해서 적용한다. 고금리 시절에 맺은 보험계약이라면 부채를 적게 잡아도 약속한 보험금을 내줄 수 있는 것처럼 보인다. IFRS17은 부채를 계산할 때 쓰는 금리, 즉 할인율에 시가를 반영하도록 했다. 지금과 같은 저금리 상황에선 부채를 많이 쌓아놔야 이자가 적게 붙어도 약속한 보험금을 만들 수 있다. IASB는 다만 과거 데이터가 부족해 보험부채를 정확하게 산정하기 어려울 경우 부채 규모를 줄여 반영할 수 있게 허용했다.

보험사의 수익을 인식하는 기준도 보수적으로 바뀐다. 우선 보험료에 따른 수익을 수취 시점이 아니라 보험서비스 제공 기간에 걸쳐 반영하도록 했다. 보험료 납입 기간은 5년이고, 만기는 10년인 상품이 있다면 현재는 보험료 수익을 5년 동안 반영하지만 앞으로는 10년간 나눠 잡아야 한다.

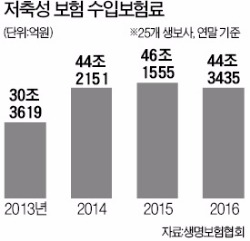

IFRS17은 저축보험료는 매출에서 제외하도록 했다. 고객에게 돌려줘야 할 저축보험료는 수익으로 볼 수 없다는 게 IASB의 판단이다. 1FRS17이 도입되면 한국 보험사들의 매출이 지금의 30% 수준으로 떨어질 것이란 분석이 나온다.

보험사들은 후순위채와 신종자본증권을 발행하거나 유상증자를 하는 등 자본확충을 서둘러 하고 있다. 보험 부채를 시가로 평가하면 부채 규모가 급증할 뿐 아니라 시장 상황에 따라 자본 변동성도 커지기 때문이다.

금융위원회는 이날 보험업계가 새 회계제도에 대비할 수 있도록 리스크 관리를 강화하고, 새 회계기준에 맞는 감독체계를 마련할 계획이라고 밝혔다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

[ 박신영 기자 ] 2021년부터 보험사의 부채가 시가로 평가된다. 시장금리 변화에 따라 부채가 급증할 수도 있다. 이 때문에 보험사들은 서둘러 자본확충에 나서고 있다.

▶본지 5월2~8일자 IFRS17 시리즈 참조

국제회계기준위원회(IASB)는 18일 영국 런던에서 보험계약에 대한 새로운 국제회계기준인 IFRS17 기준서를 확정·발표했다. IFRS17은 2021년부터 적용된다.IFRS17의 골자는 세 가지다. 우선 보험사의 부채를 시가로 계산하게 했다. 보험사는 미래에 고객에게 내줘야 할 보험금을 부채로 잡는다. 지금은 이 부채를 계산할 때 계약 시점의 금리, 즉 원가를 계속해서 적용한다. 고금리 시절에 맺은 보험계약이라면 부채를 적게 잡아도 약속한 보험금을 내줄 수 있는 것처럼 보인다. IFRS17은 부채를 계산할 때 쓰는 금리, 즉 할인율에 시가를 반영하도록 했다. 지금과 같은 저금리 상황에선 부채를 많이 쌓아놔야 이자가 적게 붙어도 약속한 보험금을 만들 수 있다. IASB는 다만 과거 데이터가 부족해 보험부채를 정확하게 산정하기 어려울 경우 부채 규모를 줄여 반영할 수 있게 허용했다.

보험사의 수익을 인식하는 기준도 보수적으로 바뀐다. 우선 보험료에 따른 수익을 수취 시점이 아니라 보험서비스 제공 기간에 걸쳐 반영하도록 했다. 보험료 납입 기간은 5년이고, 만기는 10년인 상품이 있다면 현재는 보험료 수익을 5년 동안 반영하지만 앞으로는 10년간 나눠 잡아야 한다.

IFRS17은 저축보험료는 매출에서 제외하도록 했다. 고객에게 돌려줘야 할 저축보험료는 수익으로 볼 수 없다는 게 IASB의 판단이다. 1FRS17이 도입되면 한국 보험사들의 매출이 지금의 30% 수준으로 떨어질 것이란 분석이 나온다.

보험사들은 후순위채와 신종자본증권을 발행하거나 유상증자를 하는 등 자본확충을 서둘러 하고 있다. 보험 부채를 시가로 평가하면 부채 규모가 급증할 뿐 아니라 시장 상황에 따라 자본 변동성도 커지기 때문이다.

금융위원회는 이날 보험업계가 새 회계제도에 대비할 수 있도록 리스크 관리를 강화하고, 새 회계기준에 맞는 감독체계를 마련할 계획이라고 밝혔다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스