가계 빚 1360조원, 위험수준 도달

부동산 쏠린 자금 '출구' 찾아줘야

‘돈의 향연이 끝나고 반란이 시작된다’. 3년 전 《머니 볼》 저자인 마이클 루이스는 ‘빚의 복수(Revenge of Debt) 시대가 조만간 들이닥칠 것’이라고 내다봤다. 저금리 시대가 마감되고 돈을 회수하는 시점에서 그 어느 국가보다 빚이 많은 한국 국민에게 가장 가슴 깊이 파고드는 간담을 서늘케 하는 경고다.

‘돈의 향연이 끝나고 반란이 시작된다’. 3년 전 《머니 볼》 저자인 마이클 루이스는 ‘빚의 복수(Revenge of Debt) 시대가 조만간 들이닥칠 것’이라고 내다봤다. 저금리 시대가 마감되고 돈을 회수하는 시점에서 그 어느 국가보다 빚이 많은 한국 국민에게 가장 가슴 깊이 파고드는 간담을 서늘케 하는 경고다.

2009년 리먼 브러더스 사태 이후 ‘금융위기 극복’과 ‘실물경기 회복’이라는 미명 아래 정책금리를 제로 수준(유럽, 일본은 마이너스)까지 내리고 돈을 무제한으로 푸는 것이 마치 미덕인 것처럼 합리화됐다. 중앙은행은 ‘양적완화’, 경제주체는 ‘저리의 빚’이라는 수단을 거리낌 없이 사용해 왔다. 그 기간도 8년 이상 길어져 빚의 무서움도 잊혀져 갔다.

세계 빚(국가+민간)은 기하급수적으로 늘어났다. 국제통화기금(IMF), 국제결제은행(BIS) 등이 발표한 자료에 따르면 세계 빚은 우리 돈으로 18경원에 달하는 것으로 나타났다. 세계 국내총생산(GDP) 대비 225%로 임계치인 200%를 넘어선 수준이다. 세계 인구 72억 명을 기준으로 1인당 빚을 계산하면 2500만원에 이른다.

그 어느 국가보다 우리는 빚이 많다. IMF, 한국은행 등에 따르면 국가 채무는 595조원, 가계 빚은 1360조원에 달한다. 인구 5000만 명을 기준으로 한다면 1인당 4000만원에 근접하는 액수다. 이 중 국가 채무는 아직 문제가 되지 않는다. GDP 대비 37%로 신흥국 임계치인 70%의 절반을 조금 웃도는 수준이다.

그 어느 국가보다 우리는 빚이 많다. IMF, 한국은행 등에 따르면 국가 채무는 595조원, 가계 빚은 1360조원에 달한다. 인구 5000만 명을 기준으로 한다면 1인당 4000만원에 근접하는 액수다. 이 중 국가 채무는 아직 문제가 되지 않는다. GDP 대비 37%로 신흥국 임계치인 70%의 절반을 조금 웃도는 수준이다.

하지만 2014년 이후 부동산 규제를 풀어 경기를 살리려는 ‘초이노믹스’ 때문에 부쩍 늘어난 가계 빚은 위험하다. BIS가 민간부채의 건전성을 평가하는 신용 갭(GDP 대비 민간부채 비율이 호드릭-프레스코트 필터로 구한 장기 추세에서 벗어난 정도)이 3.1%포인트다. 주의(2%포인트 미만 ‘보통’, 2∼10%포인트 ‘주의’, 10%포인트 이상 ‘경고’) 단계다.

단순히 빚이 많다고 반드시 무서운 것은 아니다. 빚 상환 능력, 즉 소득이 받쳐준다면 저금리 시대에는 빚을 잘 활용하는 것이 한 나라의 경기나 개인의 재테크 차원에서 더 좋을 수 있다. 하지만 초이노믹스 추진 당시처럼 경기가 받쳐주지 못하는 여건에서 임계치에 도달한 빚을 더 늘려 경기부양을 모색하는 것은 지극히 위험한 발상이다.

오히려 빚(최소한 국민의 이자만이라도)을 줄이는 것이 우선순위다. 이때 주의해야 할 것은 잘못된 정책으로 이미 빚이 늘어난 상황에서 의욕만 앞세워 과도하게 빚을 줄이면 이제 막 돋기 시작한 ‘경기 회복의 새싹(green shoot)’이 ‘시든 잡초(yellow weeds)’로 전락할 가능성이 높다는 점이다. 빚 부담을 줄이더라도 연착륙시켜야 한다는 의미다.

하지만 여건이 따르지 않을 때 이 과제는 쉽지 않다. 최근 주요국 중앙은행은 양적완화 축소, 금리인상을 통해 출구 전략을 추진하거나 모색 중이다. 미국 중앙은행(Fed)은 정책금리를 세 차례 인상했다. 유럽중앙은행(ECB)도 지난 4월부터 양적완화 규모를 축소하기 시작했다. 중국 인민은행도 긴축 기조다. 이에 따라 시장금리가 오르고 있다.

IMF를 비롯한 예측기관은 빚 부담을 연착륙시키지 못할 경우 세계와 한국 경제에 복합 불황이 닥칠 것이라고 경고했다. 정책금리 등이 제 자리에 복귀되지 않은 여건에서 자산 가격이 떨어지면 경제주체의 가처분소득과 빚 상환 능력이 더 떨어지고 정책 대응마저 쉽지 않아 1990년대 일본 경제의 전철을 밟을 가능성이 높기 때문이다.

가계 빚 대책을 세울 때 가처분소득(총소득-이자 등 각종 비용) 관리에 특별히 신경 써야 한다. 가계 빚을 줄이는 데만 초점을 맞추면 이자 경감분보다 소비 성향이 높은 자산소득이 감소해 경기를 둔화시킬 가능성이 크기 때문이다. 환금성이 높은 아파트의 역자산 효과계수는 0.23(아파트값 1% 하락 때 소비 0.23% 감소)으로 높게 나온다.

현 정부가 한편으로 재정을 통해 경기를 살리고 다른 한편으로 올해 7월 말 시한인 총부채상환비율(DTI)과 담보인정비율(LTV)을 연장하거나 총부채원리금상환비율(DSR)을 도입해 가계 빚을 줄이는 방안을 병행하는 것은 바람직한 방향이다. 일자리 창출을 통해 임금소득을 늘리는 대신 이자 부담을 줄여 가처분소득을 안정시킬 수 있기 때문이다.

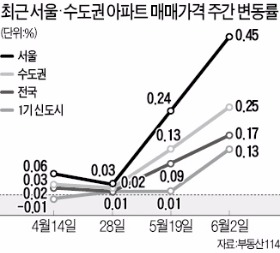

가계 빚 대책 발표를 앞두고 강남 지역을 중심으로 ‘아파트 불패론’이 고개를 들고 있는 점도 주목해야 한다. 작년 8월 이후 두 차례 부동산 대책처럼 임시방편으로 대응했다간 불패론에 다시 불을 지를 수 있다. 보유세 강화 등을 통해 부동산 투자 기대 수익률을 낮추는 대신 주식 등 다른 투자 수단의 기대 수익률을 높이는 정책도 병행해야 한다.

한상춘 객원논설위원 schan@hankyung.com

부동산 쏠린 자금 '출구' 찾아줘야

‘돈의 향연이 끝나고 반란이 시작된다’. 3년 전 《머니 볼》 저자인 마이클 루이스는 ‘빚의 복수(Revenge of Debt) 시대가 조만간 들이닥칠 것’이라고 내다봤다. 저금리 시대가 마감되고 돈을 회수하는 시점에서 그 어느 국가보다 빚이 많은 한국 국민에게 가장 가슴 깊이 파고드는 간담을 서늘케 하는 경고다.2009년 리먼 브러더스 사태 이후 ‘금융위기 극복’과 ‘실물경기 회복’이라는 미명 아래 정책금리를 제로 수준(유럽, 일본은 마이너스)까지 내리고 돈을 무제한으로 푸는 것이 마치 미덕인 것처럼 합리화됐다. 중앙은행은 ‘양적완화’, 경제주체는 ‘저리의 빚’이라는 수단을 거리낌 없이 사용해 왔다. 그 기간도 8년 이상 길어져 빚의 무서움도 잊혀져 갔다.

세계 빚(국가+민간)은 기하급수적으로 늘어났다. 국제통화기금(IMF), 국제결제은행(BIS) 등이 발표한 자료에 따르면 세계 빚은 우리 돈으로 18경원에 달하는 것으로 나타났다. 세계 국내총생산(GDP) 대비 225%로 임계치인 200%를 넘어선 수준이다. 세계 인구 72억 명을 기준으로 1인당 빚을 계산하면 2500만원에 이른다.

그 어느 국가보다 우리는 빚이 많다. IMF, 한국은행 등에 따르면 국가 채무는 595조원, 가계 빚은 1360조원에 달한다. 인구 5000만 명을 기준으로 한다면 1인당 4000만원에 근접하는 액수다. 이 중 국가 채무는 아직 문제가 되지 않는다. GDP 대비 37%로 신흥국 임계치인 70%의 절반을 조금 웃도는 수준이다.하지만 2014년 이후 부동산 규제를 풀어 경기를 살리려는 ‘초이노믹스’ 때문에 부쩍 늘어난 가계 빚은 위험하다. BIS가 민간부채의 건전성을 평가하는 신용 갭(GDP 대비 민간부채 비율이 호드릭-프레스코트 필터로 구한 장기 추세에서 벗어난 정도)이 3.1%포인트다. 주의(2%포인트 미만 ‘보통’, 2∼10%포인트 ‘주의’, 10%포인트 이상 ‘경고’) 단계다.

단순히 빚이 많다고 반드시 무서운 것은 아니다. 빚 상환 능력, 즉 소득이 받쳐준다면 저금리 시대에는 빚을 잘 활용하는 것이 한 나라의 경기나 개인의 재테크 차원에서 더 좋을 수 있다. 하지만 초이노믹스 추진 당시처럼 경기가 받쳐주지 못하는 여건에서 임계치에 도달한 빚을 더 늘려 경기부양을 모색하는 것은 지극히 위험한 발상이다.

오히려 빚(최소한 국민의 이자만이라도)을 줄이는 것이 우선순위다. 이때 주의해야 할 것은 잘못된 정책으로 이미 빚이 늘어난 상황에서 의욕만 앞세워 과도하게 빚을 줄이면 이제 막 돋기 시작한 ‘경기 회복의 새싹(green shoot)’이 ‘시든 잡초(yellow weeds)’로 전락할 가능성이 높다는 점이다. 빚 부담을 줄이더라도 연착륙시켜야 한다는 의미다.

하지만 여건이 따르지 않을 때 이 과제는 쉽지 않다. 최근 주요국 중앙은행은 양적완화 축소, 금리인상을 통해 출구 전략을 추진하거나 모색 중이다. 미국 중앙은행(Fed)은 정책금리를 세 차례 인상했다. 유럽중앙은행(ECB)도 지난 4월부터 양적완화 규모를 축소하기 시작했다. 중국 인민은행도 긴축 기조다. 이에 따라 시장금리가 오르고 있다.

IMF를 비롯한 예측기관은 빚 부담을 연착륙시키지 못할 경우 세계와 한국 경제에 복합 불황이 닥칠 것이라고 경고했다. 정책금리 등이 제 자리에 복귀되지 않은 여건에서 자산 가격이 떨어지면 경제주체의 가처분소득과 빚 상환 능력이 더 떨어지고 정책 대응마저 쉽지 않아 1990년대 일본 경제의 전철을 밟을 가능성이 높기 때문이다.

가계 빚 대책을 세울 때 가처분소득(총소득-이자 등 각종 비용) 관리에 특별히 신경 써야 한다. 가계 빚을 줄이는 데만 초점을 맞추면 이자 경감분보다 소비 성향이 높은 자산소득이 감소해 경기를 둔화시킬 가능성이 크기 때문이다. 환금성이 높은 아파트의 역자산 효과계수는 0.23(아파트값 1% 하락 때 소비 0.23% 감소)으로 높게 나온다.

현 정부가 한편으로 재정을 통해 경기를 살리고 다른 한편으로 올해 7월 말 시한인 총부채상환비율(DTI)과 담보인정비율(LTV)을 연장하거나 총부채원리금상환비율(DSR)을 도입해 가계 빚을 줄이는 방안을 병행하는 것은 바람직한 방향이다. 일자리 창출을 통해 임금소득을 늘리는 대신 이자 부담을 줄여 가처분소득을 안정시킬 수 있기 때문이다.

가계 빚 대책 발표를 앞두고 강남 지역을 중심으로 ‘아파트 불패론’이 고개를 들고 있는 점도 주목해야 한다. 작년 8월 이후 두 차례 부동산 대책처럼 임시방편으로 대응했다간 불패론에 다시 불을 지를 수 있다. 보유세 강화 등을 통해 부동산 투자 기대 수익률을 낮추는 대신 주식 등 다른 투자 수단의 기대 수익률을 높이는 정책도 병행해야 한다.

한상춘 객원논설위원 schan@hankyung.com

관련뉴스