빅데이터 이 종목

주가 연초 이후 '뒷걸음질', PER 9.2배…경쟁사보다 낮아

원재료값 하락에 실적 개선 전망

'페트병 1위' 자회사 삼양패키징, 작년 영업이익 178% '고성장'

[ 홍윤정 기자 ] 삼양사가 자회사 삼양패키징의 기업공개(IPO)를 앞두고 보유 지분가치가 부각되면서 숨겨진 우량주로 떠오르고 있다. 식품과 화학 부문의 안정적인 실적도 재평가되고 있다.

◆PBR 1배 밑돌아

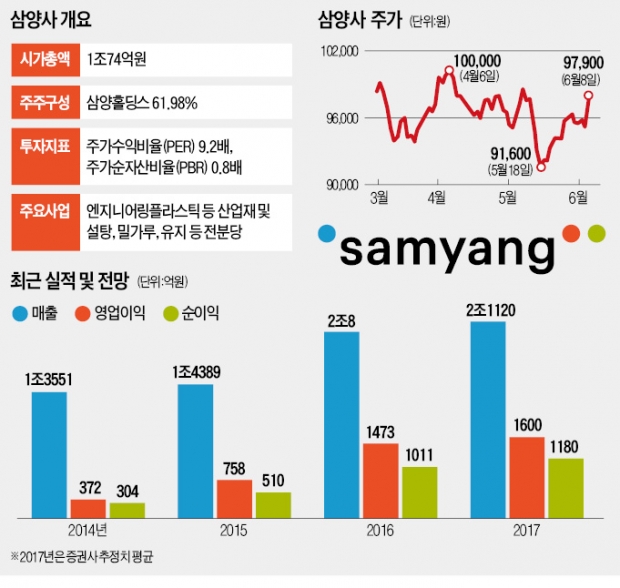

삼양사는 8일 유가증권시장에서 2800원(2.94%) 오른 9만7900원에 장을 마쳤다. 이날은 ‘빨간불’(주가 상승)이 들어왔지만 이 회사 주가는 6개월 이상 ‘거북이걸음’을 하고 있다. 지난해 11월 장중 11만9500원을 찍으며 12만원 문턱까지 치솟은 뒤부터 약세로 돌아서 줄곧 9만원대에 머물고 있다.

삼양사 주가는 실적에 비해 지나치게 낮다는 게 증권업계의 대체적인 의견이다. 이 회사의 지난해 매출과 영업이익은 각각 2조8억원과 1473억원. 전년보다 39.05%, 94.32% 증가했다. 올해는 매출이 2조1120억원, 영업이익은 1600억원에 달할 것으로 증권업계는 내다보고 있다.

올해 추정 실적을 기준으로 한 이 회사의 주가순자산비율(PBR·주가/주당순자산)은 0.8배에 그친다. 주식의 총 가치가 회사자산을 모두 판 가치보다 낮다는 의미다. 주가수익비율(PER·주가/주당순이익)도 9.2배로 경쟁사인 CJ제일제당(14.3배)보다 훨씬 낮다.

매년 꾸준한 성장을 이어가고 있다는 점을 감안하면 주가가 저평가돼있다는 분석이 나온다. 이 회사의 실적 호전 비결은 안정적인 시장 점유율에 있다. 설탕, 전분당, 밀가루 시장에서 각각 32%, 28%, 10%의 시장 점유율(최근 3년 평균)을 유지하고 있다. 설탕은 CJ제일제당, 삼양사, 대한제당 3개사의 독과점 체제로 신규 기업 진출이 사실상 막혀 있다. 화학 부문에서는 페트병을 제조하는 자회사 삼양패키징의 성장세가 가파르다.

올 상반기에 원당값이 연초보다 30%가량 하락한 파운드당 14.14달러로 내려온 것도 실적 개선에 보탬이 될 전망이다.

◆상장 앞둔 자회사 가치 부각

삼양사가 지분 51%를 보유하고 있는 삼양패키징이 연내 IPO를 앞두고 있는 점도 호재다. 페트병 시장에서 38% 점유율을 차지하고 있는 업계 1위 업체다. 실적 개선과 2015년 인수한 효성의 패키징 부문 실적이 반영되면서 지난해 매출과 영업이익이 각각 67.68%, 178.45% 증가했다.

조상훈 삼성증권 연구원은 “삼양패키징이 상장하면 삼양사의 기업가치가 크게 높아질 것”이라며 “화학 부문에서 고부가가치 제품 개발이 꾸준히 이뤄지고 있는 점도 긍정적”이라고 평가했다.

다만 거래량이 적은 점은 주가 상승의 걸림돌이라는 지적이다. 삼양사의 외국인 지분율이 4.68%에 불과한 것도 거래량이 부족한 탓이다. 올 들어 삼양사의 하루 평균 거래량은 1만5000주에 그치고 있다.

홍윤정 기자 yjhong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

주가 연초 이후 '뒷걸음질', PER 9.2배…경쟁사보다 낮아

원재료값 하락에 실적 개선 전망

'페트병 1위' 자회사 삼양패키징, 작년 영업이익 178% '고성장'

[ 홍윤정 기자 ] 삼양사가 자회사 삼양패키징의 기업공개(IPO)를 앞두고 보유 지분가치가 부각되면서 숨겨진 우량주로 떠오르고 있다. 식품과 화학 부문의 안정적인 실적도 재평가되고 있다.

◆PBR 1배 밑돌아

삼양사는 8일 유가증권시장에서 2800원(2.94%) 오른 9만7900원에 장을 마쳤다. 이날은 ‘빨간불’(주가 상승)이 들어왔지만 이 회사 주가는 6개월 이상 ‘거북이걸음’을 하고 있다. 지난해 11월 장중 11만9500원을 찍으며 12만원 문턱까지 치솟은 뒤부터 약세로 돌아서 줄곧 9만원대에 머물고 있다.

삼양사 주가는 실적에 비해 지나치게 낮다는 게 증권업계의 대체적인 의견이다. 이 회사의 지난해 매출과 영업이익은 각각 2조8억원과 1473억원. 전년보다 39.05%, 94.32% 증가했다. 올해는 매출이 2조1120억원, 영업이익은 1600억원에 달할 것으로 증권업계는 내다보고 있다.

올해 추정 실적을 기준으로 한 이 회사의 주가순자산비율(PBR·주가/주당순자산)은 0.8배에 그친다. 주식의 총 가치가 회사자산을 모두 판 가치보다 낮다는 의미다. 주가수익비율(PER·주가/주당순이익)도 9.2배로 경쟁사인 CJ제일제당(14.3배)보다 훨씬 낮다.

매년 꾸준한 성장을 이어가고 있다는 점을 감안하면 주가가 저평가돼있다는 분석이 나온다. 이 회사의 실적 호전 비결은 안정적인 시장 점유율에 있다. 설탕, 전분당, 밀가루 시장에서 각각 32%, 28%, 10%의 시장 점유율(최근 3년 평균)을 유지하고 있다. 설탕은 CJ제일제당, 삼양사, 대한제당 3개사의 독과점 체제로 신규 기업 진출이 사실상 막혀 있다. 화학 부문에서는 페트병을 제조하는 자회사 삼양패키징의 성장세가 가파르다.

올 상반기에 원당값이 연초보다 30%가량 하락한 파운드당 14.14달러로 내려온 것도 실적 개선에 보탬이 될 전망이다.

◆상장 앞둔 자회사 가치 부각

삼양사가 지분 51%를 보유하고 있는 삼양패키징이 연내 IPO를 앞두고 있는 점도 호재다. 페트병 시장에서 38% 점유율을 차지하고 있는 업계 1위 업체다. 실적 개선과 2015년 인수한 효성의 패키징 부문 실적이 반영되면서 지난해 매출과 영업이익이 각각 67.68%, 178.45% 증가했다.

조상훈 삼성증권 연구원은 “삼양패키징이 상장하면 삼양사의 기업가치가 크게 높아질 것”이라며 “화학 부문에서 고부가가치 제품 개발이 꾸준히 이뤄지고 있는 점도 긍정적”이라고 평가했다.

다만 거래량이 적은 점은 주가 상승의 걸림돌이라는 지적이다. 삼양사의 외국인 지분율이 4.68%에 불과한 것도 거래량이 부족한 탓이다. 올 들어 삼양사의 하루 평균 거래량은 1만5000주에 그치고 있다.

홍윤정 기자 yjhong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스