금융감독원 '금융 꿀팁'

주부 A씨는 보험설계사를 하는 대학 동창의 권유로 암 보험에 가입했다. 아들을 피보험자로 정하고 1회 보험료도 냈다. 그런데 다음날 A씨는 아들을 위해 지난해 가입한 보험으로도 암 보장이 된다는 사실을 알았다. 중복 가입한 것이다. A씨는 어떻게 해야 할까.

보험은 현대인에게 필수 상품이다. 불, 바퀴와 함께 인류의 3대 발명품이라는 말도 있다. 힘들고 어려울 때 유용한 보험이지만 가입한 뒤 후회하는 경우도 많다. 본인이 필요로 하는 보장상품에 중복 가입했거나, 설계사 말만 듣고 필요없는 보험에 가입한 경우 등이다. 이럴 때 보험가입자들이 유용하게 활용할 수 있는 권리가 있다.

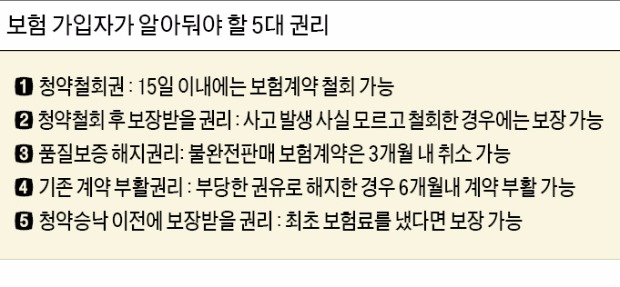

먼저 청약철회권이다. 청약철회권은 보험계약자가 일정 기간 내에는 아무 불이익 없이 보험계약 취소를 요구할 수 있는 권리다. 보험회사로부터 보험증권을 받은 날부터 15일 이내에 청약을 철회할 수 있다. 다만 청약한 날부터 30일 이내인 경우에만 계약 철회가 가능하다. 보험계약자가 청약 철회를 신청하면 보험회사는 신청일로부터 3일 이내에 보험료를 돌려줘야 한다.

물론 모든 보험계약을 철회할 수 있는 건 아니다. 자동차보험 중 의무보험은 철회가 불가능하며, 보험 가입을 위해 피보험자가 건강진단을 받아야 하는 보험도 철회가 안 된다.

청약철회 이후에도 보장받을 권리가 있다. 보험계약자와 피보험자가 다를 경우 피보험자에게 입원, 수술 등 보험사고가 발생한 사실을 알지 못한 상태에서 계약을 철회한 경우다. 이때 청약철회로 보험계약이 소멸됐더라도 사고 발생을 몰랐다면 약관에 따라 보험금을 받을 수 있다. 품질보증 해지권이란 제도도 있다. 보험회사가 상품을 불완전 판매했다면 계약자는 계약 성립일부터 3개월 이내에 취소할 수 있다. 불완전 판매에 해당되는 것은 △약관 및 청약서를 계약자에게 전달하지 않았을 때 △약관의 중요 내용을 계약자에게 설명하지 않았을 때 △계약자가 청약서에 자필로 서명하지 않았을 때 등이다.

기존 계약을 다시 부활시킬 수 있는 권리도 있다. ‘보험설계사의 부당한 권유’로 기존 보험을 해지하고 동일 보험회사의 유사 보험에 가입한 경우, 계약자는 기존 계약 해지일부터 6개월 이내에 계약 부활을 요구할 수 있다. 새로 맺은 계약은 취소된다.

보험회사가 보험청약을 승낙하기 전, 즉 계약자가 보험증권을 받기 전에 발생한 사고도 보장받을 방법이 있다. 통상 보험계약은 계약자의 청약을 보험회사가 승낙하면 체결되고, 보험사는 지체없이 보험증권을 계약자에게 보내면 체결된 것으로 본다. 그런데 계약자가 보험증권을 받기 전에라도 최초 보험료를 냈다면 보험계약이 성립된 것과 동일하게 간주해 보험사고에 대한 보장을 받을 수 있다.

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

주부 A씨는 보험설계사를 하는 대학 동창의 권유로 암 보험에 가입했다. 아들을 피보험자로 정하고 1회 보험료도 냈다. 그런데 다음날 A씨는 아들을 위해 지난해 가입한 보험으로도 암 보장이 된다는 사실을 알았다. 중복 가입한 것이다. A씨는 어떻게 해야 할까.

보험은 현대인에게 필수 상품이다. 불, 바퀴와 함께 인류의 3대 발명품이라는 말도 있다. 힘들고 어려울 때 유용한 보험이지만 가입한 뒤 후회하는 경우도 많다. 본인이 필요로 하는 보장상품에 중복 가입했거나, 설계사 말만 듣고 필요없는 보험에 가입한 경우 등이다. 이럴 때 보험가입자들이 유용하게 활용할 수 있는 권리가 있다.

먼저 청약철회권이다. 청약철회권은 보험계약자가 일정 기간 내에는 아무 불이익 없이 보험계약 취소를 요구할 수 있는 권리다. 보험회사로부터 보험증권을 받은 날부터 15일 이내에 청약을 철회할 수 있다. 다만 청약한 날부터 30일 이내인 경우에만 계약 철회가 가능하다. 보험계약자가 청약 철회를 신청하면 보험회사는 신청일로부터 3일 이내에 보험료를 돌려줘야 한다.

물론 모든 보험계약을 철회할 수 있는 건 아니다. 자동차보험 중 의무보험은 철회가 불가능하며, 보험 가입을 위해 피보험자가 건강진단을 받아야 하는 보험도 철회가 안 된다.

청약철회 이후에도 보장받을 권리가 있다. 보험계약자와 피보험자가 다를 경우 피보험자에게 입원, 수술 등 보험사고가 발생한 사실을 알지 못한 상태에서 계약을 철회한 경우다. 이때 청약철회로 보험계약이 소멸됐더라도 사고 발생을 몰랐다면 약관에 따라 보험금을 받을 수 있다. 품질보증 해지권이란 제도도 있다. 보험회사가 상품을 불완전 판매했다면 계약자는 계약 성립일부터 3개월 이내에 취소할 수 있다. 불완전 판매에 해당되는 것은 △약관 및 청약서를 계약자에게 전달하지 않았을 때 △약관의 중요 내용을 계약자에게 설명하지 않았을 때 △계약자가 청약서에 자필로 서명하지 않았을 때 등이다.

기존 계약을 다시 부활시킬 수 있는 권리도 있다. ‘보험설계사의 부당한 권유’로 기존 보험을 해지하고 동일 보험회사의 유사 보험에 가입한 경우, 계약자는 기존 계약 해지일부터 6개월 이내에 계약 부활을 요구할 수 있다. 새로 맺은 계약은 취소된다.

보험회사가 보험청약을 승낙하기 전, 즉 계약자가 보험증권을 받기 전에 발생한 사고도 보장받을 방법이 있다. 통상 보험계약은 계약자의 청약을 보험회사가 승낙하면 체결되고, 보험사는 지체없이 보험증권을 계약자에게 보내면 체결된 것으로 본다. 그런데 계약자가 보험증권을 받기 전에라도 최초 보험료를 냈다면 보험계약이 성립된 것과 동일하게 간주해 보험사고에 대한 보장을 받을 수 있다.

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스