금리상승기 빚테크 전략

주택담보대출 변동금리

年 0.3~0.4%P 낮아

[ 안상미 기자 ] 시중은행의 대출금리가 꿈틀대자 이자 부담을 걱정하는 사람이 늘고 있다. 전문가들은 시중금리가 가파르게 오르지는 않겠지만 점진적인 상승 흐름에 대비해야 한다고 입을 모은다. 대출 기간이 3년 이상이라면 변동금리보다 고정금리 상품으로 갈아타는 게 유리하다는 조언이다.

시중은행의 대출금리가 꿈틀대자 이자 부담을 걱정하는 사람이 늘고 있다. 전문가들은 시중금리가 가파르게 오르지는 않겠지만 점진적인 상승 흐름에 대비해야 한다고 입을 모은다. 대출 기간이 3년 이상이라면 변동금리보다 고정금리 상품으로 갈아타는 게 유리하다는 조언이다.

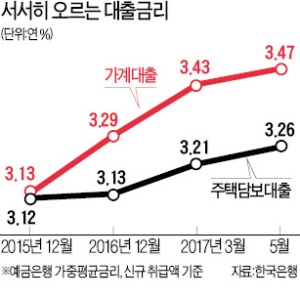

지난달 29일 한국은행이 발표한 ‘5월 중 금융기관 가중평균 금리’에 따르면 5월 은행 대출금리(신규 취급액 기준)는 연 3.45%로, 전달보다 0.03%포인트 상승한 것으로 나타났다. 지난 3월 연 3.48%에서 4월 연 3.42%로 하락했다가 다시 상승세로 돌아섰다. 이 중 가계대출 금리는 5월 연 3.47%로 한 달 만에 0.06%포인트 뛰었다. 2년3개월 만의 최고치다. 주택담보대출 금리는 연 3.26%로 전달보다 0.05%포인트 올랐고, 집단대출(연 3.15%)이 0.09%포인트 상승한 것으로 집계됐다.

전문가들은 금리가 오른다고 무조건 고정금리가 유리한 건 아니라고 귀띔했다. 기준금리는 한두 차례(0.25~0.5%포인트) 오르는 수준이어서 대출금리가 가파르게 상승하지 않을 것이란 점에서다. 따라서 대출기간을 감안해 선택해야 한다. 3년 이내에 돈을 갚는다면 아직까지는 금리가 더 낮은 변동금리가 낫다. 고정금리는 은행이 향후 금리 변동에 따른 위험 부담 비용을 반영하기 때문에 일반적으로 변동금리보다 높은 수준이다. 신한·우리·국민·KEB하나 등 주요 시중은행의 주택담보대출은 고정금리가 변동금리보다 0.3~0.4%포인트가량 높다. 최근 장기물 금리가 높아지면서 고정금리가 오르며 변동금리와의 격차가 벌어진 탓이다.

반면 변동금리에 적용하는 코픽스(COFIX) 금리는 올 들어 꾸준히 하락했다. 지난 1월 1.5%에서 4월 1.46%까지 0.04%포인트 낮아졌다가 지난달 0.01%포인트 올랐다. 1~2년 안에 갚을 사람이면 코픽스 금리(신규 취급액 기준)를 적용받는 변동금리 대출이 유리하다. 시중은행 관계자는 “시중금리가 대출금리에 반영되려면 6개월 정도 소요된다”며 “코픽스 금리가 0.2%포인트씩 두 번 오른다고 가정할 때 최소 1년 이상 걸리기 때문에 3년 내에는 변동금리의 평균 이자비용이 더 저렴하다”고 설명했다.

시중은행이 취급하는 고정금리 주택담보대출은 5년 고정금리를 적용받은 뒤 변동금리로 바뀌는 혼합형 상품이다. 고정금리 지표로 활용되는 금융채 5년물 금리는 국고채 시장 움직임에 더 영향을 많이 받는다. 한국은행이 기준금리를 올리면 시중은행 주택담보대출 금리도 올라간다. 따라서 변동금리에서 고정금리로 갈아탈 시기를 엿본다면 시기를 당길수록 이자비용을 더 줄일 수 있다.

안상미 기자 saramin@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

주택담보대출 변동금리

年 0.3~0.4%P 낮아

[ 안상미 기자 ]

시중은행의 대출금리가 꿈틀대자 이자 부담을 걱정하는 사람이 늘고 있다. 전문가들은 시중금리가 가파르게 오르지는 않겠지만 점진적인 상승 흐름에 대비해야 한다고 입을 모은다. 대출 기간이 3년 이상이라면 변동금리보다 고정금리 상품으로 갈아타는 게 유리하다는 조언이다.지난달 29일 한국은행이 발표한 ‘5월 중 금융기관 가중평균 금리’에 따르면 5월 은행 대출금리(신규 취급액 기준)는 연 3.45%로, 전달보다 0.03%포인트 상승한 것으로 나타났다. 지난 3월 연 3.48%에서 4월 연 3.42%로 하락했다가 다시 상승세로 돌아섰다. 이 중 가계대출 금리는 5월 연 3.47%로 한 달 만에 0.06%포인트 뛰었다. 2년3개월 만의 최고치다. 주택담보대출 금리는 연 3.26%로 전달보다 0.05%포인트 올랐고, 집단대출(연 3.15%)이 0.09%포인트 상승한 것으로 집계됐다.

전문가들은 금리가 오른다고 무조건 고정금리가 유리한 건 아니라고 귀띔했다. 기준금리는 한두 차례(0.25~0.5%포인트) 오르는 수준이어서 대출금리가 가파르게 상승하지 않을 것이란 점에서다. 따라서 대출기간을 감안해 선택해야 한다. 3년 이내에 돈을 갚는다면 아직까지는 금리가 더 낮은 변동금리가 낫다. 고정금리는 은행이 향후 금리 변동에 따른 위험 부담 비용을 반영하기 때문에 일반적으로 변동금리보다 높은 수준이다. 신한·우리·국민·KEB하나 등 주요 시중은행의 주택담보대출은 고정금리가 변동금리보다 0.3~0.4%포인트가량 높다. 최근 장기물 금리가 높아지면서 고정금리가 오르며 변동금리와의 격차가 벌어진 탓이다.

반면 변동금리에 적용하는 코픽스(COFIX) 금리는 올 들어 꾸준히 하락했다. 지난 1월 1.5%에서 4월 1.46%까지 0.04%포인트 낮아졌다가 지난달 0.01%포인트 올랐다. 1~2년 안에 갚을 사람이면 코픽스 금리(신규 취급액 기준)를 적용받는 변동금리 대출이 유리하다. 시중은행 관계자는 “시중금리가 대출금리에 반영되려면 6개월 정도 소요된다”며 “코픽스 금리가 0.2%포인트씩 두 번 오른다고 가정할 때 최소 1년 이상 걸리기 때문에 3년 내에는 변동금리의 평균 이자비용이 더 저렴하다”고 설명했다.

시중은행이 취급하는 고정금리 주택담보대출은 5년 고정금리를 적용받은 뒤 변동금리로 바뀌는 혼합형 상품이다. 고정금리 지표로 활용되는 금융채 5년물 금리는 국고채 시장 움직임에 더 영향을 많이 받는다. 한국은행이 기준금리를 올리면 시중은행 주택담보대출 금리도 올라간다. 따라서 변동금리에서 고정금리로 갈아탈 시기를 엿본다면 시기를 당길수록 이자비용을 더 줄일 수 있다.

안상미 기자 saramin@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스