금융감독원 '금융 꿀팁'…해외여행 돈 아끼려면

지난달 휴가를 내고 해외여행을 다녀온 직장인 박상진 씨(39·가명)는 최근 카드 명세서를 살펴보다 이상한 점을 발견했다. 당시 호텔 가격비교 사이트를 통해 결제한 금액보다 7만원 정도 많은 금액이 청구된 것이다. 카드회사는 해외 호텔비를 원화로 결제하면 환전수수료 외에 별도의 추가 수수료가 발생한다고 설명했다. 박씨는 이 사실을 뒤늦게 알고 “진작 알았다면 현지통화로 결제했을 텐데…”라고 억울해했다.

해외여행 성수기다. 금융감독원은 해외여행을 갈 때 챙겨볼 만한 금융 꿀팁 여섯 가지를 소개했다.

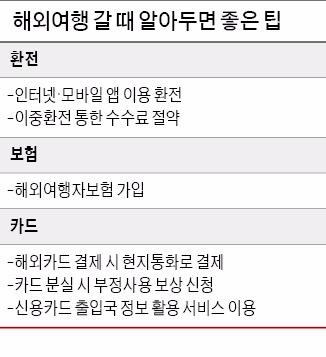

먼저 해외에서 신용카드를 사용할 때는 현지통화로 결제하는 게 유리하다. 원화로 물품대금을 결제하면 원화 결제수수료 약 3~8%가 물품대금에 붙기 때문이다.

환전은 일반 은행창구를 이용하는 것보다 인터넷이나 모바일 뱅킹을 통하면 수수료를 절감할 수 있다. 모바일 앱(응용프로그램)을 통해 환전하면 달러, 유로, 엔 등 주요 통화의 환전수수료를 최대 90%까지 아낄 수 있다. 인터넷 및 모바일 환전은 신청한 뒤 집이나 직장 근처, 공항 내 영업점 등 본인이 원하는 곳에서 외화를 찾을 수 있다.

환전은 일반 은행창구를 이용하는 것보다 인터넷이나 모바일 뱅킹을 통하면 수수료를 절감할 수 있다. 모바일 앱(응용프로그램)을 통해 환전하면 달러, 유로, 엔 등 주요 통화의 환전수수료를 최대 90%까지 아낄 수 있다. 인터넷 및 모바일 환전은 신청한 뒤 집이나 직장 근처, 공항 내 영업점 등 본인이 원하는 곳에서 외화를 찾을 수 있다.

동남아시아 국가 등의 통화는 국내에서 현지통화로 바로 바꾸는 것보다 미국 달러화로 환전한 뒤 현지에 도착해 현지통화로 한 번 더 환전하는 것이 유리할 수 있다. 미국 달러화는 국내 공급량이 많아 환전수수료율이 2% 미만이지만, 동남아 국가 등의 통화는 유통 물량이 적어 4~12%로 수수료율이 높다. 예컨대 50만원을 베트남 돈(VND)으로 바꾼다면(지난달 말 기준 환율) 국내 환전 시 약 888만VND다. 하지만 원화를 달러로 환전한 뒤 현지에 도착해 달러를 VND로 환전하면 약 972만VND로 바꿀 수 있다.

해외여행 중 카드가 위·변조돼 부정 사용될 경우를 대비해 ‘출입국 정보 활용 동의 서비스’를 이용하는 것도 좋은 방법이다. 카드사와 법무부 출입국관리국은 사용자가 국내에 있을 경우 해외에서 신용카드 승인을 거절하는 시스템을 운영하고 있다. 카드사 홈페이지 등에서 무료로 신청하면 된다. 또 카드를 분실하거나 도난당했다면 바로 신고해야 한다. 신고 접수 시점으로부터 60일 전후에 발생한 부정 사용금액에 대해서는 원칙적으로 카드사에 보상 책임이 있다.

해외여행지에서 발생할 수 있는 불의의 사고에 대비하려면 해외여행자보험에 가입하는 것이 좋다. 단기 체류(3개월 이내) 또는 장기 체류(3개월~1년 미만, 1년 이상) 등 여행기간에 맞춰 가입할 수 있다. 여행 중 발생한 신체상해, 질병치료는 물론 휴대품 도난이나 배상책임 손해까지 보상받을 수 있다. 손해보험회사나 공항 내 보험사 창구에서 가입하면 된다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

지난달 휴가를 내고 해외여행을 다녀온 직장인 박상진 씨(39·가명)는 최근 카드 명세서를 살펴보다 이상한 점을 발견했다. 당시 호텔 가격비교 사이트를 통해 결제한 금액보다 7만원 정도 많은 금액이 청구된 것이다. 카드회사는 해외 호텔비를 원화로 결제하면 환전수수료 외에 별도의 추가 수수료가 발생한다고 설명했다. 박씨는 이 사실을 뒤늦게 알고 “진작 알았다면 현지통화로 결제했을 텐데…”라고 억울해했다.

해외여행 성수기다. 금융감독원은 해외여행을 갈 때 챙겨볼 만한 금융 꿀팁 여섯 가지를 소개했다.

먼저 해외에서 신용카드를 사용할 때는 현지통화로 결제하는 게 유리하다. 원화로 물품대금을 결제하면 원화 결제수수료 약 3~8%가 물품대금에 붙기 때문이다.

환전은 일반 은행창구를 이용하는 것보다 인터넷이나 모바일 뱅킹을 통하면 수수료를 절감할 수 있다. 모바일 앱(응용프로그램)을 통해 환전하면 달러, 유로, 엔 등 주요 통화의 환전수수료를 최대 90%까지 아낄 수 있다. 인터넷 및 모바일 환전은 신청한 뒤 집이나 직장 근처, 공항 내 영업점 등 본인이 원하는 곳에서 외화를 찾을 수 있다.동남아시아 국가 등의 통화는 국내에서 현지통화로 바로 바꾸는 것보다 미국 달러화로 환전한 뒤 현지에 도착해 현지통화로 한 번 더 환전하는 것이 유리할 수 있다. 미국 달러화는 국내 공급량이 많아 환전수수료율이 2% 미만이지만, 동남아 국가 등의 통화는 유통 물량이 적어 4~12%로 수수료율이 높다. 예컨대 50만원을 베트남 돈(VND)으로 바꾼다면(지난달 말 기준 환율) 국내 환전 시 약 888만VND다. 하지만 원화를 달러로 환전한 뒤 현지에 도착해 달러를 VND로 환전하면 약 972만VND로 바꿀 수 있다.

해외여행 중 카드가 위·변조돼 부정 사용될 경우를 대비해 ‘출입국 정보 활용 동의 서비스’를 이용하는 것도 좋은 방법이다. 카드사와 법무부 출입국관리국은 사용자가 국내에 있을 경우 해외에서 신용카드 승인을 거절하는 시스템을 운영하고 있다. 카드사 홈페이지 등에서 무료로 신청하면 된다. 또 카드를 분실하거나 도난당했다면 바로 신고해야 한다. 신고 접수 시점으로부터 60일 전후에 발생한 부정 사용금액에 대해서는 원칙적으로 카드사에 보상 책임이 있다.

해외여행지에서 발생할 수 있는 불의의 사고에 대비하려면 해외여행자보험에 가입하는 것이 좋다. 단기 체류(3개월 이내) 또는 장기 체류(3개월~1년 미만, 1년 이상) 등 여행기간에 맞춰 가입할 수 있다. 여행 중 발생한 신체상해, 질병치료는 물론 휴대품 도난이나 배상책임 손해까지 보상받을 수 있다. 손해보험회사나 공항 내 보험사 창구에서 가입하면 된다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스