신한금융투자는 11일 바텍에 대해 국내 주요 의료기기 업체 중 주가수준 매력이 돋보인다고 분석했다. 목표주가는 내년 추정 실적을 높여 3만8000원으로 올렸고, 투자의견은 '매수'를 유지했다.

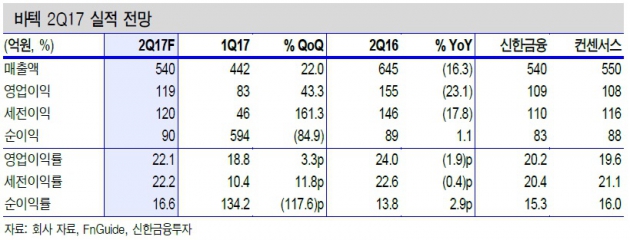

이지용 연구원은 "2분기 매출은 전년동기 대비 16.3% 감소한 540억원으로 예상한다"며 "1분기부터 레이언스가 연결에서 제외됐기 때문"이라고 말했다.

레이언스를 제외하고 비교하면 매출 증가율은 9.5%로 양호하다는 설명이다. 영업이익은 119억원으로 시장 예상치 108억원을 웃돌 것으로 봤다.

이 연구원은 "전날 종가 기준 주가수익비율(PER)은 15.6배(레이언스 일회성 중단사업 수익 제외)"라며 "국내 주요 의료기기 평균이 22.2배임을 감안하면 29.5% 할인받고 있다"고 했다.

올해 바텍의 매출과 영업이익 성장률(레이언스 제외)은 각각 12.2%와 38.2%다. 국내 의료기기 평균이 14.6%와 22.5%임을 고려하면 할인받을 이유는 없다는 판단이다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

이지용 연구원은 "2분기 매출은 전년동기 대비 16.3% 감소한 540억원으로 예상한다"며 "1분기부터 레이언스가 연결에서 제외됐기 때문"이라고 말했다.

레이언스를 제외하고 비교하면 매출 증가율은 9.5%로 양호하다는 설명이다. 영업이익은 119억원으로 시장 예상치 108억원을 웃돌 것으로 봤다.

이 연구원은 "전날 종가 기준 주가수익비율(PER)은 15.6배(레이언스 일회성 중단사업 수익 제외)"라며 "국내 주요 의료기기 평균이 22.2배임을 감안하면 29.5% 할인받고 있다"고 했다.

올해 바텍의 매출과 영업이익 성장률(레이언스 제외)은 각각 12.2%와 38.2%다. 국내 의료기기 평균이 14.6%와 22.5%임을 고려하면 할인받을 이유는 없다는 판단이다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스