미래에셋대우는 20일 키움증권의 목표주가를 상승한 자기자본이익률(ROE)을 고려해 12만원으로 높였다. 투자의견은 '매수'를 유지했다.

키움증권은 앞서 1470억원 규모의 전환사채(CB)를 발행키로 했다. 발행금리는 1%, 전환가액은 현 주가보다 18% 가량 높은 10만5247원이다.

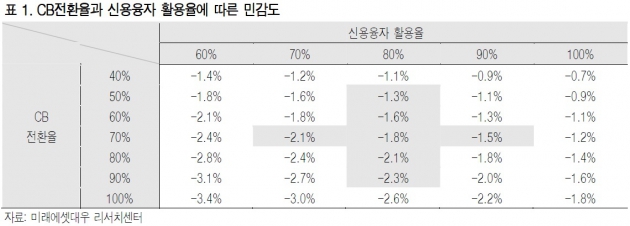

정길원 연구원은 "키움증권은 잠재적인 자본 확충의 필요성이 대두되는 상황"이라며 "시장이 호조를 거듭하면서 핵심 수익원인 신용의 여력이 부족할 가능성(신용 공여는 자기자본 이내에서만 가능)을 미연에 대비하는 것"이라고 판단했다.

CB가 전액 보통주로 전환돼도 주주가치의 하락은 거의 없다고 봤다. 할증 발행이고, 주당순이익(EPS)의 하락도 1.8%에 지나지 않을 것으로 추정되기 때문이다.

신용 잔고가 자본에 근접하면서(95% 수준 추정) 지속적으로 제기됐던 유상증자 가능성은 사라졌다는 분석이다.

정 연구원은 "과거 있었던 몇 차례 자본확충 이후에도 주가 부진은 지속되지 않았다"며 "증자던 보완자본이던 주주의 기회비용이 늘어나더라도, 결국 이를 웃도는 사업에 자본이 투하된다면 주주가치는 훼손되지 않는다"고 말했다.

키움증권은 2분기 순이익은 485억원이 될 것으로 추산했다. 1분기 607억원에는 못 미치지만, 1분기의 우리은행 배당금과 저축은행 충당금 환입 등 일회성 요인을 제거하면 양호한 수준이란 평가다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

키움증권은 앞서 1470억원 규모의 전환사채(CB)를 발행키로 했다. 발행금리는 1%, 전환가액은 현 주가보다 18% 가량 높은 10만5247원이다.

정길원 연구원은 "키움증권은 잠재적인 자본 확충의 필요성이 대두되는 상황"이라며 "시장이 호조를 거듭하면서 핵심 수익원인 신용의 여력이 부족할 가능성(신용 공여는 자기자본 이내에서만 가능)을 미연에 대비하는 것"이라고 판단했다.

CB가 전액 보통주로 전환돼도 주주가치의 하락은 거의 없다고 봤다. 할증 발행이고, 주당순이익(EPS)의 하락도 1.8%에 지나지 않을 것으로 추정되기 때문이다.

신용 잔고가 자본에 근접하면서(95% 수준 추정) 지속적으로 제기됐던 유상증자 가능성은 사라졌다는 분석이다.

정 연구원은 "과거 있었던 몇 차례 자본확충 이후에도 주가 부진은 지속되지 않았다"며 "증자던 보완자본이던 주주의 기회비용이 늘어나더라도, 결국 이를 웃도는 사업에 자본이 투하된다면 주주가치는 훼손되지 않는다"고 말했다.

키움증권은 2분기 순이익은 485억원이 될 것으로 추산했다. 1분기 607억원에는 못 미치지만, 1분기의 우리은행 배당금과 저축은행 충당금 환입 등 일회성 요인을 제거하면 양호한 수준이란 평가다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스