삼성전기가 기대에 못 미친 2분기 실적을 내놨지만, 24일 국내 증권사들은 오히려 '목표(적정)주가'를 줄줄이 상향 조정했다. 실적 개선세가 뚜렷하고, 올 하반기 호(好)실적이 가능하다는 분석에서다.

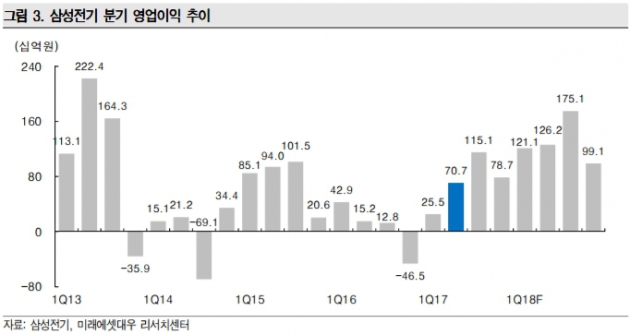

삼성전기는 2분기 연결 기준 영업이익이 707억원으로 전년 동기 대비 365.6% 늘었다고 지난 21일 공시했다. 같은 기간 매출과 당기순이익은 각각 5.8%, 94.9% 증가한 1조7099억원, 379억원으로 잠정 집계됐다.

실적 성장세가 돋보였지만 컨센서스(국내 증권사 추정치 평균)와 비교하면 영업이익이 9.24% 미달한 성적이다. 증권정보업체 에프앤가이드에 따르면 2분기 매출과 영업이익 컨센서스는 1조7142억원, 779억원으로 집계됐다.

박영재 미래에셋대우 연구원은 "삼성전자의 스마트폰 '갤럭시 S8' 판매가 기대에 미치지 못해 삼성전기의 기판, 카메라모듈, 통신모듈 등 부문 실적이 영향을 받았다"며 "2분기 원·달러 환율 하락도 부정적인 영향을 미쳤다"고 분석했다.

그러나 증권사들은 올 하반기 실적 모멘텀(성장동력)을 반영해 삼성전기 목표주가 상향 조정에 나섰다. 2분기 실적 개선에 이어 3분기에도 호실적이 기대된 덕이다.

미래에셋대우가 목표주가를 기존 12만3000원에서 13만1000원으로 상향 조정했고, 하나금융투자(11만원→12만원), KB증권(13만원→14만원), 신한금융투자(12만원→15만원) 등도 목표가를 올려잡았다.

김록호 하나금융투자 연구원은 "삼성전기의 3분기 매출과 영업이익 전망치는 전년 동기 대비 25%, 930% 증가한 1조8392억원과 1314억원"이라며 "분기 영업이익 1000억원대 진입은 2010~2013년 스마트폰 성장기 이후 4년 만"이라고 설명했다.

사업부별로 디지털모듈(DM)은 삼성전자의 플래그십 스마트폰 관련 듀얼카메라모듈 공급이 시작돼 실적에 긍정적으로 작용할 것으로 예상했다. 적층세라믹콘덴서(MLCC)는 성수기 진입과 제한적인 수급 상황으로 물량 증가와 가격 상승이 동반될 것이란 관측이다. 수동소자(LCR)사업부 매출은 직전 분기 대비 14% 증가해 전사 실적을 견인할 것으로 추산했다. 기판(ACI)사업부는 북미 거래선 관련 인쇄회로기판(RF-PCB) 매출이 본격화되면서 적자폭이 축소될 것으로 예상되고 있다.

비수기인 4분기에도 MLCC 출하량 증가와 가격 상승이 이어지면서 계절성이 경감될 것이란 분석이다. 업황에 비춰 실적 개선세가 내년까지 지속될 것으로 점쳐지고 있다.

김동원 KB증권 연구원은 "4분기 영업이익은 956억원으로 직전 분기보다는 감소하겠지만 전년 동기 대비 흑자전환할 것"이라며 "'아이폰8'용 RF-PCB, MLCC 출하가 4분기에 집중될 전망"이라고 내다봤다.

박형우 신한금융투자 연구원은 "본격적인 성장은 2018년과 2019년"이라며 "매출이 올해 6조9000억원을 기록한 데 이어 2018년 8조3000억원 2019년 10조원으로 늘어날 것"이라고 예상했다.

따라서 현 시점에서 주가 상승 여력이 충분하다는 진단이 잇따랐다.

이종욱 삼성증권 연구원은 "단기적으로 3분기 실적과 애플 관련 기대가 여전하고, 비수기인 4분기 실적 발표 께에는 '갤럭시S9' 관련 기술 변화 이슈가 나올 것"이라며 "이익의 방향과 기대 시점 측면에서 추가 주가 상승 여력이 충분하다"고 밝혔다.

김동원 연구원은 "글로벌 부품 3사와 사업구조가 유사한 삼성전기의 시가총액(21일 종가 기준 7조9175억원)은 3사 평균 시총의 30%, 합산 시총의 10%에 불과하다"며 "최근 주가 상승에도 불구하고 향후 상승여력은 충분하다"고 강조했다.

한편, 삼성전기 주가는 거래일 기준 이틀째 상승세를 이어가고 있다. 이날 오전 9시41분 현재 삼성전기는 전 거래일대비 1000원(0.94%) 오른 10만7000원에 거래되고 있다.

오정민 한경닷컴 기자 blooming@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스