상반기 순이익 9467억원…일회성이익 빼면 늘어나

"몸집보다 내실"강조한 3년

보장성보험 비중 60%로 높아 신계약가치 6.5% 증가

미래 수익성 꾸준히 개선

[ 박신영 기자 ] 삼성생명이 수익성 중심 경영으로 전환한 결과가 수치로 나타나고 있다. 일회성 요인을 제외한 순이익이 꾸준히 개선되고 있을 뿐 아니라 신규 보험계약의 미래 수익성도 좋아지는 추세다.

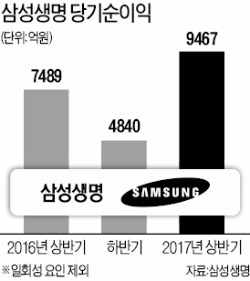

삼성생명은 올해 상반기 9467억원의 당기순이익을 올렸다고 10일 발표했다. 지난해 상반기 순이익 1조5696억원과 단순 비교하면 40% 가까이 감소했다. 하지만 지난해 상반기엔 삼성카드 지분매입에 따라 8200억원의 일회성 이익(염가매수차익)이 장부에 기재됐다는 점을 감안하면 실제로는 26% 늘었다는 것이 삼성생명의 설명이다.

삼성생명은 올해 상반기 9467억원의 당기순이익을 올렸다고 10일 발표했다. 지난해 상반기 순이익 1조5696억원과 단순 비교하면 40% 가까이 감소했다. 하지만 지난해 상반기엔 삼성카드 지분매입에 따라 8200억원의 일회성 이익(염가매수차익)이 장부에 기재됐다는 점을 감안하면 실제로는 26% 늘었다는 것이 삼성생명의 설명이다.

삼성생명의 이 같은 실적은 종신·건강보험과 같은 보장성보험 판매에 상대적으로 무게를 두고 영업한 결과라는 점에서 의미있다는 평가를 받고 있다. 보험업계에선 연금보험과 같은 저축성보험 영업이 더 수월하다. 상품 구조가 단순하고 이자를 얹어주는 상품이다 보니 소비자를 설득하기 쉽기 때문이다.

보험사 몸집을 키우기 위해 저축성보험을 집중적으로 판매하는 경우가 많았다. 반면 삼성생명은 올해 상반기 판매한 상품 중 보장성보험이 차지하는 비중이 60% 수준으로 업계 평균보다 10%포인트 정도 높다.

삼성생명이 보장성보험 영업에 공을 들이는 것은 2021년 도입될 예정인 국제회계기준(IFRS17) 때문이다. IFRS17은 저축성보험에 따른 보험사의 부채 부담액을 기존보다 크게 책정한다. 보험사는 미래 고객에게 내줘야 할 보험금을 회계장부에서 부채로 잡는데 기존에는 이 부채를 과거 계약 시점의 고금리를 기준으로 계산한다. 부채를 적게 쌓아도 금리가 높으니 향후 고객에게 약속한 보험금을 충분히 내줄 수 있다는 논리다.

반면 IFRS17은 부채를 시가로 평가한다. 최근과 같은 저금리 상황에선 상대적으로 부채를 크게 잡아야 미래에 예정된 보험금을 고객에게 내줄 수 있다. IFRS17은 저축성보험을 매출에서 제외한다는 점도 보장성보험 판매에 집중하는 요인이다.

시장에서는 삼성생명의 신계약가치가 늘어나고 있다는 점도 긍정적인 시그널로 평가하고 있다. 삼성생명의 올해 상반기 신계약가치는 5983억원으로 지난해 같은 기간보다 6.5% 증가했다. 신계약가치란 새로 판매한 보험계약에 따라 만기 시점까지 들어올 수익을 현재가치로 환산한 수치다. 전체 수입보험료도 지난해 상반기 11조617억원에서 올해 상반기 11조1365억원으로 증가했다.

삼성생명 관계자는 “신계약가치가 개선되고 있는 만큼 당기순이익도 꾸준히 증가할 것으로 예상한다”고 말했다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 32만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

"몸집보다 내실"강조한 3년

보장성보험 비중 60%로 높아 신계약가치 6.5% 증가

미래 수익성 꾸준히 개선

[ 박신영 기자 ] 삼성생명이 수익성 중심 경영으로 전환한 결과가 수치로 나타나고 있다. 일회성 요인을 제외한 순이익이 꾸준히 개선되고 있을 뿐 아니라 신규 보험계약의 미래 수익성도 좋아지는 추세다.

삼성생명은 올해 상반기 9467억원의 당기순이익을 올렸다고 10일 발표했다. 지난해 상반기 순이익 1조5696억원과 단순 비교하면 40% 가까이 감소했다. 하지만 지난해 상반기엔 삼성카드 지분매입에 따라 8200억원의 일회성 이익(염가매수차익)이 장부에 기재됐다는 점을 감안하면 실제로는 26% 늘었다는 것이 삼성생명의 설명이다.삼성생명의 이 같은 실적은 종신·건강보험과 같은 보장성보험 판매에 상대적으로 무게를 두고 영업한 결과라는 점에서 의미있다는 평가를 받고 있다. 보험업계에선 연금보험과 같은 저축성보험 영업이 더 수월하다. 상품 구조가 단순하고 이자를 얹어주는 상품이다 보니 소비자를 설득하기 쉽기 때문이다.

보험사 몸집을 키우기 위해 저축성보험을 집중적으로 판매하는 경우가 많았다. 반면 삼성생명은 올해 상반기 판매한 상품 중 보장성보험이 차지하는 비중이 60% 수준으로 업계 평균보다 10%포인트 정도 높다.

삼성생명이 보장성보험 영업에 공을 들이는 것은 2021년 도입될 예정인 국제회계기준(IFRS17) 때문이다. IFRS17은 저축성보험에 따른 보험사의 부채 부담액을 기존보다 크게 책정한다. 보험사는 미래 고객에게 내줘야 할 보험금을 회계장부에서 부채로 잡는데 기존에는 이 부채를 과거 계약 시점의 고금리를 기준으로 계산한다. 부채를 적게 쌓아도 금리가 높으니 향후 고객에게 약속한 보험금을 충분히 내줄 수 있다는 논리다.

반면 IFRS17은 부채를 시가로 평가한다. 최근과 같은 저금리 상황에선 상대적으로 부채를 크게 잡아야 미래에 예정된 보험금을 고객에게 내줄 수 있다. IFRS17은 저축성보험을 매출에서 제외한다는 점도 보장성보험 판매에 집중하는 요인이다.

시장에서는 삼성생명의 신계약가치가 늘어나고 있다는 점도 긍정적인 시그널로 평가하고 있다. 삼성생명의 올해 상반기 신계약가치는 5983억원으로 지난해 같은 기간보다 6.5% 증가했다. 신계약가치란 새로 판매한 보험계약에 따라 만기 시점까지 들어올 수익을 현재가치로 환산한 수치다. 전체 수입보험료도 지난해 상반기 11조617억원에서 올해 상반기 11조1365억원으로 증가했다.

삼성생명 관계자는 “신계약가치가 개선되고 있는 만큼 당기순이익도 꾸준히 증가할 것으로 예상한다”고 말했다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 32만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스