빅데이터 이 공모주

파우치형 2차전지 제조용 조립장비 설계·제작 기술 보유

상반기 매출 84% 중국 집중…인도·유럽 등 수출 다변화 계획

수요예측 경쟁률 596.2대 1

[ 이고운 기자 ] ▶마켓인사이트 9월7일 오후 2시59분

전기자동차용 2차전지 제조공정 장비를 생산하는 엠플러스가 수요예측에서 흥행에 성공하며 희망가격보다 높은 공모가(1만8000원)를 확정했다. 12일까지 청약을 받아 오는 20일 코스닥시장에 입성한다. 전기차 시장에서 점유율을 높이고 있는 파우치형 2차전지의 조립공정 장비 전체를 제조할 수 있는 기술력을 갖춰 전기차 시장 성장의 수혜기업으로 꼽힌다.

전기자동차용 2차전지 제조공정 장비를 생산하는 엠플러스가 수요예측에서 흥행에 성공하며 희망가격보다 높은 공모가(1만8000원)를 확정했다. 12일까지 청약을 받아 오는 20일 코스닥시장에 입성한다. 전기차 시장에서 점유율을 높이고 있는 파우치형 2차전지의 조립공정 장비 전체를 제조할 수 있는 기술력을 갖춰 전기차 시장 성장의 수혜기업으로 꼽힌다.

김종성 엠플러스 사장(사진)은 11일 한국경제신문과의 인터뷰에서 “파우치형 2차전지의 제조공정 중 중간단계인 조립에 필요한 장비 전체를 설계·제작할 수 있는 기술을 보유하고 있다”며 “이 장비 전체를 턴키 방식으로 공급할 수 있는 회사는 엠플러스가 유일하다”고 말했다.

파우치형 2차전지는 얇은 알루미늄과 폴리에틸렌 등 복합 재료로 만든 파우치 안에 전지 재료를 넣고 밀봉해 제조하는 2차전지다. 엠플러스는 전기차에 쓰이는 중대형 2차전지 공정장비에 주력하고 있다.

파우치형 2차전지는 얇은 알루미늄과 폴리에틸렌 등 복합 재료로 만든 파우치 안에 전지 재료를 넣고 밀봉해 제조하는 2차전지다. 엠플러스는 전기차에 쓰이는 중대형 2차전지 공정장비에 주력하고 있다.

김 사장은 “파우치형 2차전지는 무게가 가벼워 연비 관리에 유리하고, 각형 전지(알루미늄 캔을 활용한 전지)보다 가격도 저렴해 채택이 늘어나는 추세”라고 설명했다. 시장조사기관인 SNE리서치에 따르면 지난해 전기차 기준 파우치형 2차전지 채택률은 40.1%로 각형 2차전지와 비슷한 수준이지만 2020년에는 51.8%로 높아질 전망이다.

엠플러스의 주요 고객사는 중국 2차전지 제조기업이다. 중국의 완상, EVE에너지, 롱파워시스템 등이 대표적이다. 올 상반기 매출의 84.4%가 중국 수출에서 나왔다.

김 사장은 “중국의 2차전지 공정장비 제조업체들은 기술력이 떨어져 중국 고객사들은 엠플러스와 같은 외국 기업을 선호하는 분위기”라고 전했다. 사드(고고도 미사일방어체계) 사태의 여파에 대해선 “아직 중국 기업들이 우리 기술력을 따라오지 못하는 상황이기 때문에 사드 사태에도 중국 고객사 확보에 큰 문제가 없었다”고 했다.

엠플러스는 수출국 다변화에 나서고 있다. 인도를 비롯해 유럽 동남아시아 지역에 진출할 계획이다. 특히 인도에 공을 들이고 있다. “전기차량용 2차전지를 중국에서 주로 수입하고 있는 인도가 국경분쟁 이후 중국 의존도를 낮춰나갈 가능성이 높다”는 판단에서다.

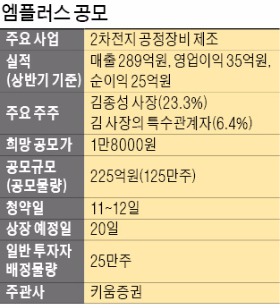

엠플러스는 올 상반기 매출 289억원, 영업이익 35억원을 올렸다. 매출은 이미 지난해 연간(280억원) 수준을 넘어섰다. 영업이익도 지난해(42억원)의 80% 이상을 달성했다.

상장 직후 유통 가능한 물량은 전체 지분의 54.3%다. 김 사장은 오버행(대량 대기매물) 우려에 대해 “재무적 투자자가 전기차 시장 수혜에 관심이 높아 상장 직후 매도하는 일은 많지 않을 것”이라고 내다봤다. 엠플러스의 공모가는 1만8000원이다. 희망 공모가 범위(1만4000~1만6000원)보다 높은 가격이다. 기관투자가들을 대상으로 벌인 수요예측 경쟁률은 596.2 대 1이었다. 수요예측 참여 수량의 90.9%가 공모가를 초과하는 가격을 제시했다. 125만 주(구주매출 25만 주)를 공모하며 총 공모금액은 225억원이다. 대표주관사는 키움증권이다.

이고운 기자 ccat@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

파우치형 2차전지 제조용 조립장비 설계·제작 기술 보유

상반기 매출 84% 중국 집중…인도·유럽 등 수출 다변화 계획

수요예측 경쟁률 596.2대 1

[ 이고운 기자 ] ▶마켓인사이트 9월7일 오후 2시59분

전기자동차용 2차전지 제조공정 장비를 생산하는 엠플러스가 수요예측에서 흥행에 성공하며 희망가격보다 높은 공모가(1만8000원)를 확정했다. 12일까지 청약을 받아 오는 20일 코스닥시장에 입성한다. 전기차 시장에서 점유율을 높이고 있는 파우치형 2차전지의 조립공정 장비 전체를 제조할 수 있는 기술력을 갖춰 전기차 시장 성장의 수혜기업으로 꼽힌다.김종성 엠플러스 사장(사진)은 11일 한국경제신문과의 인터뷰에서 “파우치형 2차전지의 제조공정 중 중간단계인 조립에 필요한 장비 전체를 설계·제작할 수 있는 기술을 보유하고 있다”며 “이 장비 전체를 턴키 방식으로 공급할 수 있는 회사는 엠플러스가 유일하다”고 말했다.

파우치형 2차전지는 얇은 알루미늄과 폴리에틸렌 등 복합 재료로 만든 파우치 안에 전지 재료를 넣고 밀봉해 제조하는 2차전지다. 엠플러스는 전기차에 쓰이는 중대형 2차전지 공정장비에 주력하고 있다.김 사장은 “파우치형 2차전지는 무게가 가벼워 연비 관리에 유리하고, 각형 전지(알루미늄 캔을 활용한 전지)보다 가격도 저렴해 채택이 늘어나는 추세”라고 설명했다. 시장조사기관인 SNE리서치에 따르면 지난해 전기차 기준 파우치형 2차전지 채택률은 40.1%로 각형 2차전지와 비슷한 수준이지만 2020년에는 51.8%로 높아질 전망이다.

엠플러스의 주요 고객사는 중국 2차전지 제조기업이다. 중국의 완상, EVE에너지, 롱파워시스템 등이 대표적이다. 올 상반기 매출의 84.4%가 중국 수출에서 나왔다.

김 사장은 “중국의 2차전지 공정장비 제조업체들은 기술력이 떨어져 중국 고객사들은 엠플러스와 같은 외국 기업을 선호하는 분위기”라고 전했다. 사드(고고도 미사일방어체계) 사태의 여파에 대해선 “아직 중국 기업들이 우리 기술력을 따라오지 못하는 상황이기 때문에 사드 사태에도 중국 고객사 확보에 큰 문제가 없었다”고 했다.

엠플러스는 수출국 다변화에 나서고 있다. 인도를 비롯해 유럽 동남아시아 지역에 진출할 계획이다. 특히 인도에 공을 들이고 있다. “전기차량용 2차전지를 중국에서 주로 수입하고 있는 인도가 국경분쟁 이후 중국 의존도를 낮춰나갈 가능성이 높다”는 판단에서다.

엠플러스는 올 상반기 매출 289억원, 영업이익 35억원을 올렸다. 매출은 이미 지난해 연간(280억원) 수준을 넘어섰다. 영업이익도 지난해(42억원)의 80% 이상을 달성했다.

상장 직후 유통 가능한 물량은 전체 지분의 54.3%다. 김 사장은 오버행(대량 대기매물) 우려에 대해 “재무적 투자자가 전기차 시장 수혜에 관심이 높아 상장 직후 매도하는 일은 많지 않을 것”이라고 내다봤다. 엠플러스의 공모가는 1만8000원이다. 희망 공모가 범위(1만4000~1만6000원)보다 높은 가격이다. 기관투자가들을 대상으로 벌인 수요예측 경쟁률은 596.2 대 1이었다. 수요예측 참여 수량의 90.9%가 공모가를 초과하는 가격을 제시했다. 125만 주(구주매출 25만 주)를 공모하며 총 공모금액은 225억원이다. 대표주관사는 키움증권이다.

이고운 기자 ccat@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스