반도체 관련 소재·장비업체 등 3분기 이어 4분기 실적도 좋을 듯

SK·하이트진로·심텍 등 실적 개선 뚜렷한 종목도 관심을

[ 강영연 기자 ] 올해 코스피지수의 사상 최고치 행진을 이끈 건 단연 기업 실적이었다. 사상 최대 분기 실적을 바탕으로 주가를 밀어올렸다. 상장기업들의 실적 개선은 현재진행형이다. 올해 사상 최대 실적을 거둬들일 것으로 전망된다. 하지만 실적 동력은 북핵 리스크 등 불확실성에 가려져 있다. 증시 전문가들은 연말로 갈수록 3분기에 이어 4분기 실적이 탄탄한 기업이 다시 주목받을 것으로 예상하고 있다. 실적 반전이 예상되는 기업도 주목받고 있다.

“IT·금융 4분기 실적도 좋아”

올해 증시를 이끈 대표 업종은 정보기술(IT)주와 금융주다. 두 업종은 3, 4분기에도 실적 개선 추세가 지속될 것이라는 분석이 지배적이다. KB증권에 따르면 반도체 부문의 3분기 예상 영업이익은 석 달 전보다 13.29% 늘어났다. 은행(11.61%), 증권(9.44%)의 상승폭도 컸다.

IT 대표주인 삼성전자와 SK하이닉스는 3분기에도 각각 14조3350억원과 3조8258억원의 영업이익을 냈을 것으로 추정된다. 3개월 전 추정치보다 오히려 늘었다. IBK투자증권은 삼성전자 4분기 영업이익이 17조원을 넘어설 것으로 전망했다. IT 버블, 반도체 가격 고점 논란이 일고 있지만 미국 IT주와는 차별화가 이뤄질 것이란 전망이 많다. 삼성전자의 올해 실적 예상치를 반영한 주가수익비율(PER)은 10배에 못 미쳐 애플(17.3배)과 인텔(12.6배) 등에 비해 저평가돼 있다.

반도체 가격 하락도 당분간 일어나지 않을 것이라는 분석이 많다. 김운호 IBK투자증권 연구원은 “반도체 공급 속도가 둔화되고 기대 이상의 수요가 발생해 가격이 가파르게 상승하고 있다”며 “4분기에는 디스플레이 사업부 실적 개선도 본격화될 것”이라고 말했다.

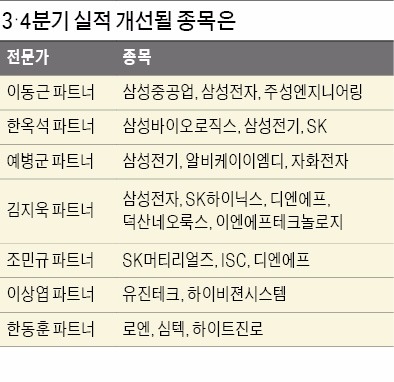

반도체 소재·장비업체인 디엔에프 덕산네오룩스 이엔에프테크놀로지 유진테크에도 관심을 가질 만하다는 분석이다. 한국경제TV 전문가인 김지욱 파트너는 “메모리 반도체의 호황이 최소 내년 상반기까지는 이어질 것”이라며 “관련 소재·장비업체의 3, 4분기 실적도 우상향 곡선을 그릴 것”이라고 말했다.

조정 거친 실적 반전株 주목

주가 조정을 거친 실적주에 전략적으로 관심을 가질 필요도 있다. 한국경제TV 전문가인 한동훈 파트너는 “하이트진로는 2분기부터 본격적인 실적 개선세를 보이고 있고 3분기 실적은 더 좋아진 것으로 추정된다”며 “맥주사업부 수익성 회복으로 내년까지 실적 개선세가 두드러질 것”이라고 말했다.

심텍은 1분기 저조한 실적을 기록했지만 2분기부터 급격한 회복세를 나타내고 있다. 스마트폰 낸드플래시 메모리용 멀티칩패키지(MCP) 수요가 늘고, 서버용 인쇄회로기판(PCB) 판매가 크게 늘어서다. 키움증권에 따르면 심텍의 3, 4분기 영업이익은 각각 125억원과 172억원으로 시장 전망치를 웃돌 것으로 예상된다. 한국경제TV전문가인 한동훈 파트너는 “반도체 성장과 차세대 기판(SLP) 생산으로 4분기에도 실적 개선세가 이어질 것”이라고 말했다.

한옥석 파트너는 계열사 실적 개선이 기대되는 지주사를 추천했다. 대표적으로 SK를 꼽았다. SK는 SK하이닉스뿐 아니라 반도체 특수가스를 생산하는 SK머티리얼즈도 사상 최대 실적 달성이 예상돼 주가 상승이 기대된다고 설명했다.

강영연 기자 yykang@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

SK·하이트진로·심텍 등 실적 개선 뚜렷한 종목도 관심을

[ 강영연 기자 ] 올해 코스피지수의 사상 최고치 행진을 이끈 건 단연 기업 실적이었다. 사상 최대 분기 실적을 바탕으로 주가를 밀어올렸다. 상장기업들의 실적 개선은 현재진행형이다. 올해 사상 최대 실적을 거둬들일 것으로 전망된다. 하지만 실적 동력은 북핵 리스크 등 불확실성에 가려져 있다. 증시 전문가들은 연말로 갈수록 3분기에 이어 4분기 실적이 탄탄한 기업이 다시 주목받을 것으로 예상하고 있다. 실적 반전이 예상되는 기업도 주목받고 있다.

“IT·금융 4분기 실적도 좋아”

올해 증시를 이끈 대표 업종은 정보기술(IT)주와 금융주다. 두 업종은 3, 4분기에도 실적 개선 추세가 지속될 것이라는 분석이 지배적이다. KB증권에 따르면 반도체 부문의 3분기 예상 영업이익은 석 달 전보다 13.29% 늘어났다. 은행(11.61%), 증권(9.44%)의 상승폭도 컸다.

IT 대표주인 삼성전자와 SK하이닉스는 3분기에도 각각 14조3350억원과 3조8258억원의 영업이익을 냈을 것으로 추정된다. 3개월 전 추정치보다 오히려 늘었다. IBK투자증권은 삼성전자 4분기 영업이익이 17조원을 넘어설 것으로 전망했다. IT 버블, 반도체 가격 고점 논란이 일고 있지만 미국 IT주와는 차별화가 이뤄질 것이란 전망이 많다. 삼성전자의 올해 실적 예상치를 반영한 주가수익비율(PER)은 10배에 못 미쳐 애플(17.3배)과 인텔(12.6배) 등에 비해 저평가돼 있다.

반도체 가격 하락도 당분간 일어나지 않을 것이라는 분석이 많다. 김운호 IBK투자증권 연구원은 “반도체 공급 속도가 둔화되고 기대 이상의 수요가 발생해 가격이 가파르게 상승하고 있다”며 “4분기에는 디스플레이 사업부 실적 개선도 본격화될 것”이라고 말했다.

반도체 소재·장비업체인 디엔에프 덕산네오룩스 이엔에프테크놀로지 유진테크에도 관심을 가질 만하다는 분석이다. 한국경제TV 전문가인 김지욱 파트너는 “메모리 반도체의 호황이 최소 내년 상반기까지는 이어질 것”이라며 “관련 소재·장비업체의 3, 4분기 실적도 우상향 곡선을 그릴 것”이라고 말했다.

조정 거친 실적 반전株 주목

주가 조정을 거친 실적주에 전략적으로 관심을 가질 필요도 있다. 한국경제TV 전문가인 한동훈 파트너는 “하이트진로는 2분기부터 본격적인 실적 개선세를 보이고 있고 3분기 실적은 더 좋아진 것으로 추정된다”며 “맥주사업부 수익성 회복으로 내년까지 실적 개선세가 두드러질 것”이라고 말했다.

심텍은 1분기 저조한 실적을 기록했지만 2분기부터 급격한 회복세를 나타내고 있다. 스마트폰 낸드플래시 메모리용 멀티칩패키지(MCP) 수요가 늘고, 서버용 인쇄회로기판(PCB) 판매가 크게 늘어서다. 키움증권에 따르면 심텍의 3, 4분기 영업이익은 각각 125억원과 172억원으로 시장 전망치를 웃돌 것으로 예상된다. 한국경제TV전문가인 한동훈 파트너는 “반도체 성장과 차세대 기판(SLP) 생산으로 4분기에도 실적 개선세가 이어질 것”이라고 말했다.

한옥석 파트너는 계열사 실적 개선이 기대되는 지주사를 추천했다. 대표적으로 SK를 꼽았다. SK는 SK하이닉스뿐 아니라 반도체 특수가스를 생산하는 SK머티리얼즈도 사상 최대 실적 달성이 예상돼 주가 상승이 기대된다고 설명했다.

강영연 기자 yykang@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스