4차 산업혁명 투자 한국만 '역주행'

증세 필요할 때마다 R&D 세액공제 감축 또 감축

고용창출 공제 없어지고

에너지·환경시설 투자도 공제율 대폭 줄어들어

R&D 투자 1조 증가때 고용 2만6000명 느는데

한국만 투자확대 소홀

[ 이상열 기자 ] 과세표준 2000억원 초과 대기업들이 연구개발(R&D) 투자를 한 뒤 이에 대해 법인세 공제를 받는 비율이 최근 4년 새 3분의 1 수준으로 급감한 것으로 나타났다. 4차 산업혁명 시대를 맞아 갈수록 중요해지는 국내 기업들의 미래 먹거리 대비 R&D 투자가 위축될 우려가 있다는 전망이 나온다.

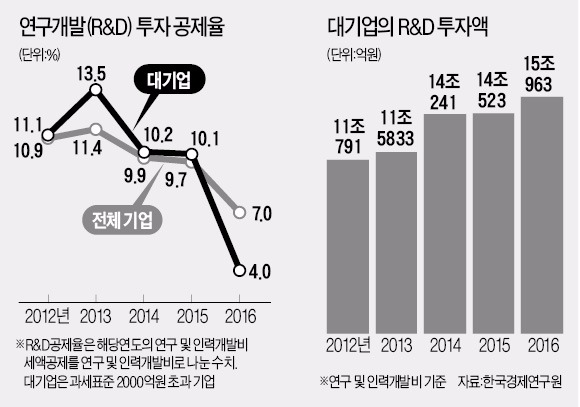

15일 박명재 자유한국당 국회의원이 국세청에서 입수한 ‘과세표준 2000억원 초과 기업의 2012~2016년 법인세 신고 현황’에 따르면 이들 기업의 2016년 신고(2015년 투자) 기준 R&D 투자 공제율은 4.0%에 머물렀다. 2015년 15조963억원을 R&D에 투자(연구 및 인력개발비 기준)해 6040억원을 공제받았다.

이들 기업의 R&D 투자 공제율은 2012년 신고분 땐 11.1%에서 2013년 13.5%로 높아졌지만 2014년(10.2%)과 2015년(10.1%)엔 10%대 초반으로 낮아진 뒤 지난해 4.0%로 급감했다. 2013년부터 매년 대기업 대상 R&D 투자 공제 감면을 축소하는 방향으로 세법 개정이 거듭된 데 따른 영향으로 분석된다.

박 의원은 “4차 산업혁명 시대를 맞아 기업의 R&D 투자는 중요성이 커지고 있지만 한국은 R&D 투자 유인을 줄이는 역주행 정책을 펼치고 있다”며 “미래 신성장동력 확보를 위해 정책 전환이 시급하다”고 말했다.

정부는 지난 몇 년간 대기업의 연구개발(R&D) 투자 유인을 떨어뜨리는 정책을 지속적으로 펴 왔다. 박근혜 정부부터 복지 재원이 부족해지자 이를 해결하기 위한 증세 방안 중 하나로 대기업을 대상으로 한 각종 세금 공제·감면 축소 정책을 추진했는데, R&D 공제 축소는 그 핵심 수단이었다.

대기업은 세법 개정으로 2014년 최저한세율이 16%에서 17%로 높아진 가운데, 고용창출투자세액공제의 기본공제율이 기존 2~3%에서 1~2%로, 에너지절약시설 R&D설비투자 환경보전시설 등의 투자 공제율은 기존 10%에서 3%로 축소됐다. 비(非)연구전담부서 직원 인건비는 인력개발비 공제를 받을 수 없게 됐다. 2015년부터는 고용창출투자세액공제의 기본 공제율이 아예 폐지됐고 R&D비용 세액공제의 당기분 방식 공제율도 기존 3~4%에서 2~3%로 축소됐다.

2015년 투자액을 토대로 지난해 신고된 대기업의 R&D 투자 공제율이 4.0%로 급감한 것은 이런 세법 개정의 영향을 받은 결과란 설명이다.

◆R&D 공제율 하락 지속 불가피

공제율 축소는 갈수록 더 강화될 것이 확실시된다. 지난해 대기업 에너지절약시설 등의 투자 공제율이 3%에서 1%로 다시 낮아졌고 올해부터는 R&D비용 세액공제의 당기분 방식 공제율이 더 축소됐기 때문이다. 문재인 정부도 올해 8월 초 발표한 세법개정안에서 내년도 대기업의 생산성향상시설 투자 공제율을 3%에서 1%로 낮추기로 하는 등 대기업의 R&D 투자 관련 공제를 더 줄이기로 했다.

한 대기업 관계자는 “기업들이 R&D 투자 의사결정을 할 때는 보통 공제액까지 포함해 투자 규모를 결정한다”며 “공제액이 급격히 줄어들고 있어 기업으로선 R&D 투자 절대액을 줄여야 할 필요성이 커진 상황”이라고 말했다.

내년도 과세표준 2000억원 초과 대기업의 법인세 명목최고세율이 22%에서 25%로 높아지는 가운데 R&D 투자 공제가 이처럼 계속 쪼그라들면 대기업의 법인세 실효세율이 크게 높아질 것이란 우려가 나온다. 대기업의 법인세 실효세율(외국납부세액공제액 포함)은 2013년 18.8%에서 지난해 19.9%로 높아진 상태다.

◆역주행하는 한국

대기업을 중심으로 R&D 투자 공제를 축소하는 한국과 달리 세계 각국은 기업의 R&D 투자를 늘리기 위한 정책을 앞다퉈 내놓고 있다. 4차 산업혁명 시대를 맞아 한국만 역주행하고 있는 것 아니냐는 지적이 나오는 이유다.

한국경제연구원에 따르면 미국은 오바마 행정부 때인 2015년 2월 ‘2016년 예산안’을 의회에 제출하면서 연구세액공제 공제율을 14%에서 18%로 인상했다. 매출이 큰 기업이건 작은 기업이건 상관없이 연구비만 일정 요건을 충족하면 공제된다.

영국은 2013년부터 대기업을 대상으로 기존 과세 대상 이익이 아니라 R&D 지출액에서 직접 세액공제해 주는 방식의 ‘ATL R&D 공제 제도’를 도입했다. 대기업의 R&D 관련 공제에 대한 예측 가능성을 높여 투자를 유도하고 적자를 보는 대기업도 공제받을 수 있도록 지원하기 위해서다.

일본도 2014년 R&D 세액공제 일몰을 3년간 연장했고 네덜란드는 2014년 혁신 제품 개발에 대한 R&D 비용 공제율을 54%에서 60%로 높였다.

박명재 자유한국당 국회의원은 “R&D 투자가 1조원 증가할 때 취업자는 2만6000명 늘어난다는 통계가 있을 정도로 R&D는 고용과 성장률에 중요한 요인”이라며 “기업이 미래 먹거리 사업에 대비해 R&D 투자를 확대할 수 있도록 정부가 정책적 관심을 높여야 한다”고 말했다.

이상열 기자 mustafa@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

증세 필요할 때마다 R&D 세액공제 감축 또 감축

고용창출 공제 없어지고

에너지·환경시설 투자도 공제율 대폭 줄어들어

R&D 투자 1조 증가때 고용 2만6000명 느는데

한국만 투자확대 소홀

[ 이상열 기자 ] 과세표준 2000억원 초과 대기업들이 연구개발(R&D) 투자를 한 뒤 이에 대해 법인세 공제를 받는 비율이 최근 4년 새 3분의 1 수준으로 급감한 것으로 나타났다. 4차 산업혁명 시대를 맞아 갈수록 중요해지는 국내 기업들의 미래 먹거리 대비 R&D 투자가 위축될 우려가 있다는 전망이 나온다.

15일 박명재 자유한국당 국회의원이 국세청에서 입수한 ‘과세표준 2000억원 초과 기업의 2012~2016년 법인세 신고 현황’에 따르면 이들 기업의 2016년 신고(2015년 투자) 기준 R&D 투자 공제율은 4.0%에 머물렀다. 2015년 15조963억원을 R&D에 투자(연구 및 인력개발비 기준)해 6040억원을 공제받았다.

이들 기업의 R&D 투자 공제율은 2012년 신고분 땐 11.1%에서 2013년 13.5%로 높아졌지만 2014년(10.2%)과 2015년(10.1%)엔 10%대 초반으로 낮아진 뒤 지난해 4.0%로 급감했다. 2013년부터 매년 대기업 대상 R&D 투자 공제 감면을 축소하는 방향으로 세법 개정이 거듭된 데 따른 영향으로 분석된다.

박 의원은 “4차 산업혁명 시대를 맞아 기업의 R&D 투자는 중요성이 커지고 있지만 한국은 R&D 투자 유인을 줄이는 역주행 정책을 펼치고 있다”며 “미래 신성장동력 확보를 위해 정책 전환이 시급하다”고 말했다.

정부는 지난 몇 년간 대기업의 연구개발(R&D) 투자 유인을 떨어뜨리는 정책을 지속적으로 펴 왔다. 박근혜 정부부터 복지 재원이 부족해지자 이를 해결하기 위한 증세 방안 중 하나로 대기업을 대상으로 한 각종 세금 공제·감면 축소 정책을 추진했는데, R&D 공제 축소는 그 핵심 수단이었다.

대기업은 세법 개정으로 2014년 최저한세율이 16%에서 17%로 높아진 가운데, 고용창출투자세액공제의 기본공제율이 기존 2~3%에서 1~2%로, 에너지절약시설 R&D설비투자 환경보전시설 등의 투자 공제율은 기존 10%에서 3%로 축소됐다. 비(非)연구전담부서 직원 인건비는 인력개발비 공제를 받을 수 없게 됐다. 2015년부터는 고용창출투자세액공제의 기본 공제율이 아예 폐지됐고 R&D비용 세액공제의 당기분 방식 공제율도 기존 3~4%에서 2~3%로 축소됐다.

2015년 투자액을 토대로 지난해 신고된 대기업의 R&D 투자 공제율이 4.0%로 급감한 것은 이런 세법 개정의 영향을 받은 결과란 설명이다.

◆R&D 공제율 하락 지속 불가피

공제율 축소는 갈수록 더 강화될 것이 확실시된다. 지난해 대기업 에너지절약시설 등의 투자 공제율이 3%에서 1%로 다시 낮아졌고 올해부터는 R&D비용 세액공제의 당기분 방식 공제율이 더 축소됐기 때문이다. 문재인 정부도 올해 8월 초 발표한 세법개정안에서 내년도 대기업의 생산성향상시설 투자 공제율을 3%에서 1%로 낮추기로 하는 등 대기업의 R&D 투자 관련 공제를 더 줄이기로 했다.

한 대기업 관계자는 “기업들이 R&D 투자 의사결정을 할 때는 보통 공제액까지 포함해 투자 규모를 결정한다”며 “공제액이 급격히 줄어들고 있어 기업으로선 R&D 투자 절대액을 줄여야 할 필요성이 커진 상황”이라고 말했다.

내년도 과세표준 2000억원 초과 대기업의 법인세 명목최고세율이 22%에서 25%로 높아지는 가운데 R&D 투자 공제가 이처럼 계속 쪼그라들면 대기업의 법인세 실효세율이 크게 높아질 것이란 우려가 나온다. 대기업의 법인세 실효세율(외국납부세액공제액 포함)은 2013년 18.8%에서 지난해 19.9%로 높아진 상태다.

◆역주행하는 한국

대기업을 중심으로 R&D 투자 공제를 축소하는 한국과 달리 세계 각국은 기업의 R&D 투자를 늘리기 위한 정책을 앞다퉈 내놓고 있다. 4차 산업혁명 시대를 맞아 한국만 역주행하고 있는 것 아니냐는 지적이 나오는 이유다.

한국경제연구원에 따르면 미국은 오바마 행정부 때인 2015년 2월 ‘2016년 예산안’을 의회에 제출하면서 연구세액공제 공제율을 14%에서 18%로 인상했다. 매출이 큰 기업이건 작은 기업이건 상관없이 연구비만 일정 요건을 충족하면 공제된다.

영국은 2013년부터 대기업을 대상으로 기존 과세 대상 이익이 아니라 R&D 지출액에서 직접 세액공제해 주는 방식의 ‘ATL R&D 공제 제도’를 도입했다. 대기업의 R&D 관련 공제에 대한 예측 가능성을 높여 투자를 유도하고 적자를 보는 대기업도 공제받을 수 있도록 지원하기 위해서다.

일본도 2014년 R&D 세액공제 일몰을 3년간 연장했고 네덜란드는 2014년 혁신 제품 개발에 대한 R&D 비용 공제율을 54%에서 60%로 높였다.

박명재 자유한국당 국회의원은 “R&D 투자가 1조원 증가할 때 취업자는 2만6000명 늘어난다는 통계가 있을 정도로 R&D는 고용과 성장률에 중요한 요인”이라며 “기업이 미래 먹거리 사업에 대비해 R&D 투자를 확대할 수 있도록 정부가 정책적 관심을 높여야 한다”고 말했다.

이상열 기자 mustafa@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스