하락폭 컸던 아모레퍼시픽 가장 빠른 회복세 보일 듯

코스맥스 등 OEM화장품 주목

현대자동차도 중국실적 회복

하나투어·호텔신라 등 여행·면세점주 실적 개선 전망

[ 은정진 기자 ]

화장품 자동차 유통 등 중국 관련주는 수년 전만 해도 한국 증시를 이끌던 주도주였다. 하지만 사드(고고도 미사일방어체계) 사태가 불거진 뒤 증시의 ‘미운 오리새끼’로 전락했다. 하지만 한국과 중국 사이의 사드 갈등은 풀릴 수밖에 없다. 시기의 문제다. 한국과 중국의 관계가 회복된 뒤 뒷걸음치던 실적이 빠르게 개선될 종목에 대한 관심이 높아지고 있다.

OEM 화장품株에 더 관심

중국의 사드 보복 완화 혜택을 가장 먼저 누릴 것으로 꼽히는 업종은 화장품주다. 화장품 실적은 이미 완만하게 개선되고 있다. 한국면세점협회에 따르면 국내 화장품 면세점 매출은 지난 8월 11억7904만달러를 기록했다. 중국 사드 보복이 본격화하기 이전인 2월 월별 최고액(11억4024만달러)을 넘어선 수치다.

중국의 사드 보복 완화 혜택을 가장 먼저 누릴 것으로 꼽히는 업종은 화장품주다. 화장품 실적은 이미 완만하게 개선되고 있다. 한국면세점협회에 따르면 국내 화장품 면세점 매출은 지난 8월 11억7904만달러를 기록했다. 중국 사드 보복이 본격화하기 이전인 2월 월별 최고액(11억4024만달러)을 넘어선 수치다.

화장품주는 하락폭이 컸던 만큼 회복 역시 빠를 것이란 공감대가 형성돼 있다. 주가가 가장 많이 떨어진 회사는 화장품 대장주인 아모레퍼시픽이다. 한국거래소에 따르면 지난해 7월 사드 배치가 결정된 이후 올해 9월까지 1년2개월 동안 중국 소비 관련주 10개 가운데 아모레퍼시픽의 주가 하락률이 39.3%로 가장 컸다. 화장품 OEM(주문자상표부착생산)방식 업체인 코스맥스(-34.7%)가 그 뒤를 이었다.

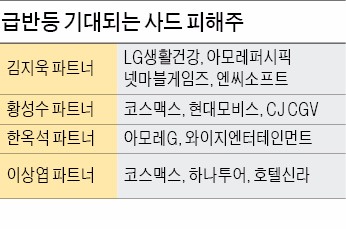

브랜드 화장품업체보다 화장품 OEM 기업을 주목하라는 의견도 나온다. 한국 OEM 기업들은 중국 화장품 기업으로부터 일감을 받고 있다. 하나투자증권은 코스맥스의 국내 사업 영업이익은 지난해 3분기 99억원에서 올해 3분기 64억원으로 감소했지만 중국 내 영업이익은 지난해 3분기 59억원에서 올해 3분기 88억원으로 증가한 것으로 추정했다. 황성수 한국경제TV 파트너도 코스맥스를 유망주로 추천했다. 그는 “코스맥스는 사드 보복에 타격을 입은 국내 법인을 제외하면 3분기에도 중국 법인을 비롯한 해외 부문의 성장세가 견고하게 유지되고 있다”고 말했다.

곳곳서 실적 개선 조짐

증권업계에선 상당수 사드 피해주가 2분기 실적을 저점으로 회복세에 접어든 것으로 보고 있다. 대신증권은 현대차의 3분기 영업이익을 지난해 동기보다 11.1% 증가한 것으로 추정했다. 4분기 영업이익 역시 지난해 동기보다 27.7% 증가할 것으로 전망했다. 김승현 유안타증권 연구원은 “현대차의 중국 판매량이 5월(전년 동월 대비) -65%에서 9월 -18%로 감소폭이 줄었다”며 “3분기 턴어라운드 가능성이 높다”고 전망했다.

식품주도 실적이 개선될 것으로 전망된다. 대상과 CJ제일제당의 3분기 영업이익은 지난해 같은 기간보다 각각 10.4%, 8.1% 증가한 것으로 추정되고 있다. 이 회사들의 2분기 영업이익은 각각 27.6%, 21.9% 줄었다.

여행주와 면세점주의 실적 회복 가능성도 점쳐지고 있다. 중국인 입국자 수가 4월 24만 명에서 8월 36만 명으로 회복됐고, 면세점 외국인 매출도 4월 5억9000만달러를 저점으로 8월 8억9000만달러까지 증가했다.

여행주와 면세점주의 실적 회복 가능성도 점쳐지고 있다. 중국인 입국자 수가 4월 24만 명에서 8월 36만 명으로 회복됐고, 면세점 외국인 매출도 4월 5억9000만달러를 저점으로 8월 8억9000만달러까지 증가했다.

한국경제TV 전문가인 이상엽 파트너는 “하나투어는 4분기 실적 턴어라운드에 이어 내년 성장에 대한 기대가 있다”며 “면세점 적자를 제외하면 올해 영업이익은 사상 최대가 될 전망”이라고 말했다. 호텔신라 역시 내년 중국 관광객 수가 올해 대비 50% 증가하면 400억원 내외의 추가 영업이익이 발생할 것으로 내다봤다.

4분기 실적 전망이 밝은 사드 피해주를 중심으로 관심을 둬야 한다는 의견도 있다. 한옥석 한국경제TV 파트너는 “사드 피해주의 반등 움직임을 따라 추격 매수하기보다 4분기 이후 실적 가시성이 높은 종목을 중심으로 분할 매수하는 전략이 필요하다”고 말했다.

은정진 기자 silver@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

코스맥스 등 OEM화장품 주목

현대자동차도 중국실적 회복

하나투어·호텔신라 등 여행·면세점주 실적 개선 전망

[ 은정진 기자 ]

화장품 자동차 유통 등 중국 관련주는 수년 전만 해도 한국 증시를 이끌던 주도주였다. 하지만 사드(고고도 미사일방어체계) 사태가 불거진 뒤 증시의 ‘미운 오리새끼’로 전락했다. 하지만 한국과 중국 사이의 사드 갈등은 풀릴 수밖에 없다. 시기의 문제다. 한국과 중국의 관계가 회복된 뒤 뒷걸음치던 실적이 빠르게 개선될 종목에 대한 관심이 높아지고 있다.

OEM 화장품株에 더 관심

중국의 사드 보복 완화 혜택을 가장 먼저 누릴 것으로 꼽히는 업종은 화장품주다. 화장품 실적은 이미 완만하게 개선되고 있다. 한국면세점협회에 따르면 국내 화장품 면세점 매출은 지난 8월 11억7904만달러를 기록했다. 중국 사드 보복이 본격화하기 이전인 2월 월별 최고액(11억4024만달러)을 넘어선 수치다.화장품주는 하락폭이 컸던 만큼 회복 역시 빠를 것이란 공감대가 형성돼 있다. 주가가 가장 많이 떨어진 회사는 화장품 대장주인 아모레퍼시픽이다. 한국거래소에 따르면 지난해 7월 사드 배치가 결정된 이후 올해 9월까지 1년2개월 동안 중국 소비 관련주 10개 가운데 아모레퍼시픽의 주가 하락률이 39.3%로 가장 컸다. 화장품 OEM(주문자상표부착생산)방식 업체인 코스맥스(-34.7%)가 그 뒤를 이었다.

브랜드 화장품업체보다 화장품 OEM 기업을 주목하라는 의견도 나온다. 한국 OEM 기업들은 중국 화장품 기업으로부터 일감을 받고 있다. 하나투자증권은 코스맥스의 국내 사업 영업이익은 지난해 3분기 99억원에서 올해 3분기 64억원으로 감소했지만 중국 내 영업이익은 지난해 3분기 59억원에서 올해 3분기 88억원으로 증가한 것으로 추정했다. 황성수 한국경제TV 파트너도 코스맥스를 유망주로 추천했다. 그는 “코스맥스는 사드 보복에 타격을 입은 국내 법인을 제외하면 3분기에도 중국 법인을 비롯한 해외 부문의 성장세가 견고하게 유지되고 있다”고 말했다.

곳곳서 실적 개선 조짐

증권업계에선 상당수 사드 피해주가 2분기 실적을 저점으로 회복세에 접어든 것으로 보고 있다. 대신증권은 현대차의 3분기 영업이익을 지난해 동기보다 11.1% 증가한 것으로 추정했다. 4분기 영업이익 역시 지난해 동기보다 27.7% 증가할 것으로 전망했다. 김승현 유안타증권 연구원은 “현대차의 중국 판매량이 5월(전년 동월 대비) -65%에서 9월 -18%로 감소폭이 줄었다”며 “3분기 턴어라운드 가능성이 높다”고 전망했다.

식품주도 실적이 개선될 것으로 전망된다. 대상과 CJ제일제당의 3분기 영업이익은 지난해 같은 기간보다 각각 10.4%, 8.1% 증가한 것으로 추정되고 있다. 이 회사들의 2분기 영업이익은 각각 27.6%, 21.9% 줄었다.

여행주와 면세점주의 실적 회복 가능성도 점쳐지고 있다. 중국인 입국자 수가 4월 24만 명에서 8월 36만 명으로 회복됐고, 면세점 외국인 매출도 4월 5억9000만달러를 저점으로 8월 8억9000만달러까지 증가했다.한국경제TV 전문가인 이상엽 파트너는 “하나투어는 4분기 실적 턴어라운드에 이어 내년 성장에 대한 기대가 있다”며 “면세점 적자를 제외하면 올해 영업이익은 사상 최대가 될 전망”이라고 말했다. 호텔신라 역시 내년 중국 관광객 수가 올해 대비 50% 증가하면 400억원 내외의 추가 영업이익이 발생할 것으로 내다봤다.

4분기 실적 전망이 밝은 사드 피해주를 중심으로 관심을 둬야 한다는 의견도 있다. 한옥석 한국경제TV 파트너는 “사드 피해주의 반등 움직임을 따라 추격 매수하기보다 4분기 이후 실적 가시성이 높은 종목을 중심으로 분할 매수하는 전략이 필요하다”고 말했다.

은정진 기자 silver@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스