허란 기자의 Global Insight

[ 허란 기자 ] 구글 아마존 마이크로소프트 인텔 등 미국 주요 정보기술(IT) 대기업이 올해 3분기 ‘깜짝 실적’을 냈다. 구글의 모기업 알파벳은 3분기 매출이 전년 동기 대비 24% 오르며 주가가 1000달러를 돌파했다. 인도시장을 겨냥한 결제 앱(응용프로그램) ‘테즈(Tez)’ 등을 통해 아시아·태평양 시장의 매출이 29% 상승한 덕분이다.

글로벌 다국적 기업이 시장 영향력을 키우며 이익을 불릴수록 이들에 대한 세금이 제대로 걷히지 않고 있는 현실이 더욱 크게 다가온다. 구글 등이 법인세율이 낮은 아일랜드 등에 유럽 본사를 두고 전 세계에서 벌어들인 수익의 상당 부분을 쌓아놓으면서 세금을 회피하는 ‘꼼수’를 부리고 있기 때문이다. 유럽연합(EU)이 ‘구글세’로 불리는 세제개편안을 추진하려는 것도 이 같은 편법을 막기 위해서다.

다국적 기업의 조세 회피를 막기 위한 대안으로 ‘소비지 기반 현금흐름 과세(DBCFT)’가 제시됐다. 앨런 아우어버크 UC버클리 교수는 26일 유럽경제정책연구센터(CEPR) 사이트에 올린 ‘소비지 기반 법인세에 대한 이해’라는 보고서를 통해 “다국적 기업의 시장 영향력이 증가하는 상황에서 기업이 위치한 곳이나 이익을 거둬들이는 지역을 기준으로 과세하는 전통 법인세 시스템은 한계에 봉착했다”고 평가했다.

다국적 기업의 조세 회피를 막기 위한 대안으로 ‘소비지 기반 현금흐름 과세(DBCFT)’가 제시됐다. 앨런 아우어버크 UC버클리 교수는 26일 유럽경제정책연구센터(CEPR) 사이트에 올린 ‘소비지 기반 법인세에 대한 이해’라는 보고서를 통해 “다국적 기업의 시장 영향력이 증가하는 상황에서 기업이 위치한 곳이나 이익을 거둬들이는 지역을 기준으로 과세하는 전통 법인세 시스템은 한계에 봉착했다”고 평가했다.

DBCFT는 부가가치세처럼 물건이 최종 소비된 지역에서 법인세를 ‘변형된 부가세’ 형태로 부과하는 게 핵심이다. 통상 법인세는 기업이 물건을 판 대금에서 원자재·부품 구입비용, 각종 판매관리비 등을 제하고 남은 이익에 일정 비율을 곱해 물린다. 그걸 최종 소비지에서 기업의 순현금흐름(현금 수입-현금 지출)에 대한 과세로 바꾸자는 것이다. 다만 부가세 계산 시 포함되지 않는 임금을 추가로 빼준다. 한국에서 팔린 애플 스마트폰 판매금액에서 판매관리비를 제외한 금액에 대해 일정 비율을 한국에 내면 된다는 얘기다. 다국적 기업이 해외시장에서 올리는 수익이 점점 늘어나고 있는 상황에서 아시아 유럽 등 주요 소비지에는 반가운 제안이다.

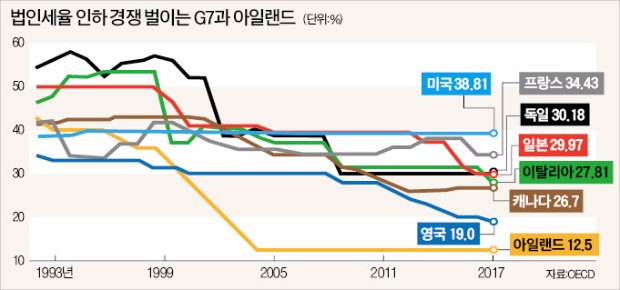

최종 소비지에서 부가세 형태로 세금을 내면 과도한 법인세율 인하 경쟁도 무의미해진다. 아우어버크 교수는 “기존 과세 시스템은 각국의 법인세 인하 경쟁을 촉발하고 있다”며 “이는 결국 과세의 불평등을 조장한다”고 지적했다. 주요국이 법인세율 인하로 이들 기업을 유치하기 위한 경쟁을 벌이고 있는 사이, 이들 기업의 조세 회피는 더욱 확대되고 있다는 의미다.

DBCFT는 미국 수출기업을 보호하기 위해 도널드 트럼프 미국 정부가 출범 직후 국경조정세(Border-Adjustment Tax)란 이름으로 추진한 세제개혁안 중 하나다. 수출 판매로 인한 이익은 세금 부과 대상에서 제외해 수출기업에 유리한 반면 수입기업엔 수입비용을 공제하지 않아 더 많은 세금을 물린다.

미국 기업이 해외에서 올린 수익에 대해 미국에 세금을 내야 한다는 ‘세계주의 과세 체계’를 자연스레 ‘영토주의(해당국에서 발생한 이익에만 과세)’ 개념으로 바꿀 수 있고, 기업이 이익을 해외에 쟁여놓게 하는 탈세 필요성을 원천적으로 차단할 수 있다. 이 조치를 도입하면 해외로 빠져나간 미국 기업의 유턴을 독려할 수 있을 것이란 기대도 컸다.

하지만 국경조정세는 미국 내 수입기업과 EU의 반발에 부딪혔다. 결국 트럼프 정부는 국경조정세 대신 ‘법인세율 인하’ 카드를 선택했다.

그렇게 완전히 사라지는 듯하던 DBCFT 구상이 새로운 국면을 맞이하고 있다. 미국 공화당이 법인세 대신 이번엔 개인 소득세를 거주지 기반 시스템으로 바꾸기 위한 작업에 착수하면서다. 국외 거주자(소득 10만달러 이상)가 미국 밖에서 번 돈은 해당 국가에서 세금을 내게 하고, 미국에서 번 돈에만 세금을 매기겠다는 것이다.

미국이 소득세제를 거주지 기반으로 바꾸면 소비지 기반으로 법인세를 부과하는 DBCFT가 다시 고개를 들 여지도 충분하다. 이번엔 트럼프식 미국 보호주의가 아니라 글로벌 IT기업의 ‘탈세 구멍’을 막기 위한 명분을 가지고 논의에 나선다면 말이다. 세계주의 과세 틀을 고치고자 하는 아우어버크 교수가 때마침 보고서를 다시 내놓은 것은 이런 기대를 반영한 게 아닐까.

허란 기자 why@hankyung.com

[ 허란 기자 ] 구글 아마존 마이크로소프트 인텔 등 미국 주요 정보기술(IT) 대기업이 올해 3분기 ‘깜짝 실적’을 냈다. 구글의 모기업 알파벳은 3분기 매출이 전년 동기 대비 24% 오르며 주가가 1000달러를 돌파했다. 인도시장을 겨냥한 결제 앱(응용프로그램) ‘테즈(Tez)’ 등을 통해 아시아·태평양 시장의 매출이 29% 상승한 덕분이다.

글로벌 다국적 기업이 시장 영향력을 키우며 이익을 불릴수록 이들에 대한 세금이 제대로 걷히지 않고 있는 현실이 더욱 크게 다가온다. 구글 등이 법인세율이 낮은 아일랜드 등에 유럽 본사를 두고 전 세계에서 벌어들인 수익의 상당 부분을 쌓아놓으면서 세금을 회피하는 ‘꼼수’를 부리고 있기 때문이다. 유럽연합(EU)이 ‘구글세’로 불리는 세제개편안을 추진하려는 것도 이 같은 편법을 막기 위해서다.

다국적 기업의 조세 회피를 막기 위한 대안으로 ‘소비지 기반 현금흐름 과세(DBCFT)’가 제시됐다. 앨런 아우어버크 UC버클리 교수는 26일 유럽경제정책연구센터(CEPR) 사이트에 올린 ‘소비지 기반 법인세에 대한 이해’라는 보고서를 통해 “다국적 기업의 시장 영향력이 증가하는 상황에서 기업이 위치한 곳이나 이익을 거둬들이는 지역을 기준으로 과세하는 전통 법인세 시스템은 한계에 봉착했다”고 평가했다.DBCFT는 부가가치세처럼 물건이 최종 소비된 지역에서 법인세를 ‘변형된 부가세’ 형태로 부과하는 게 핵심이다. 통상 법인세는 기업이 물건을 판 대금에서 원자재·부품 구입비용, 각종 판매관리비 등을 제하고 남은 이익에 일정 비율을 곱해 물린다. 그걸 최종 소비지에서 기업의 순현금흐름(현금 수입-현금 지출)에 대한 과세로 바꾸자는 것이다. 다만 부가세 계산 시 포함되지 않는 임금을 추가로 빼준다. 한국에서 팔린 애플 스마트폰 판매금액에서 판매관리비를 제외한 금액에 대해 일정 비율을 한국에 내면 된다는 얘기다. 다국적 기업이 해외시장에서 올리는 수익이 점점 늘어나고 있는 상황에서 아시아 유럽 등 주요 소비지에는 반가운 제안이다.

최종 소비지에서 부가세 형태로 세금을 내면 과도한 법인세율 인하 경쟁도 무의미해진다. 아우어버크 교수는 “기존 과세 시스템은 각국의 법인세 인하 경쟁을 촉발하고 있다”며 “이는 결국 과세의 불평등을 조장한다”고 지적했다. 주요국이 법인세율 인하로 이들 기업을 유치하기 위한 경쟁을 벌이고 있는 사이, 이들 기업의 조세 회피는 더욱 확대되고 있다는 의미다.

DBCFT는 미국 수출기업을 보호하기 위해 도널드 트럼프 미국 정부가 출범 직후 국경조정세(Border-Adjustment Tax)란 이름으로 추진한 세제개혁안 중 하나다. 수출 판매로 인한 이익은 세금 부과 대상에서 제외해 수출기업에 유리한 반면 수입기업엔 수입비용을 공제하지 않아 더 많은 세금을 물린다.

미국 기업이 해외에서 올린 수익에 대해 미국에 세금을 내야 한다는 ‘세계주의 과세 체계’를 자연스레 ‘영토주의(해당국에서 발생한 이익에만 과세)’ 개념으로 바꿀 수 있고, 기업이 이익을 해외에 쟁여놓게 하는 탈세 필요성을 원천적으로 차단할 수 있다. 이 조치를 도입하면 해외로 빠져나간 미국 기업의 유턴을 독려할 수 있을 것이란 기대도 컸다.

하지만 국경조정세는 미국 내 수입기업과 EU의 반발에 부딪혔다. 결국 트럼프 정부는 국경조정세 대신 ‘법인세율 인하’ 카드를 선택했다.

그렇게 완전히 사라지는 듯하던 DBCFT 구상이 새로운 국면을 맞이하고 있다. 미국 공화당이 법인세 대신 이번엔 개인 소득세를 거주지 기반 시스템으로 바꾸기 위한 작업에 착수하면서다. 국외 거주자(소득 10만달러 이상)가 미국 밖에서 번 돈은 해당 국가에서 세금을 내게 하고, 미국에서 번 돈에만 세금을 매기겠다는 것이다.

미국이 소득세제를 거주지 기반으로 바꾸면 소비지 기반으로 법인세를 부과하는 DBCFT가 다시 고개를 들 여지도 충분하다. 이번엔 트럼프식 미국 보호주의가 아니라 글로벌 IT기업의 ‘탈세 구멍’을 막기 위한 명분을 가지고 논의에 나선다면 말이다. 세계주의 과세 틀을 고치고자 하는 아우어버크 교수가 때마침 보고서를 다시 내놓은 것은 이런 기대를 반영한 게 아닐까.

허란 기자 why@hankyung.com

관련뉴스