금융위·금감원 개선안 마련

보험사 공동인수 범위 확대

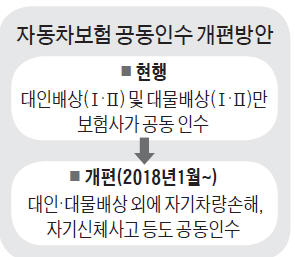

[ 이태명 기자 ] 내년 1월부터 자동차사고 경력자나 생계형 오토바이·화물차 운전자도 공동인수제를 통해 자기차량손해 및 자기신체사고 보험에 가입할 수 있다. 지금은 사고위험이 높은 운전자는 공동인수제를 통해 대인·대물배상 보험에만 가입할 수 있다.

내년 1월부터 자동차사고 경력자나 생계형 오토바이·화물차 운전자도 공동인수제를 통해 자기차량손해 및 자기신체사고 보험에 가입할 수 있다. 지금은 사고위험이 높은 운전자는 공동인수제를 통해 대인·대물배상 보험에만 가입할 수 있다.

금융위원회와 금융감독원은 이 같은 내용의 ‘자동차보험 공동인수 제도’ 개선안을 마련해 내년 1월부터 시행한다고 13일 발표했다.

‘공동인수’는 사고 발생 위험이 높아 개별 보험사로부터 보험 가입을 거절당하는 운전자를 위한 제도다. 여러 보험사가 고위험 운전자의 보험계약을 공동으로 인수해 사고위험을 분담하는 형태의 보험이다.

최근 2~3년간 네댓 차례 사고를 낸 운전자와 사고발생 위험이 높은 배달용 오토바이 운전자, 소형 화물차 운전자 등은 고위험 운전자로 분류된다. 현재 공동인수 제도는 자동차보험 중 대인·대물배상 보험 가입만 허용할 뿐 자차(自車·자기차량손해) 및 자손(自損·자기신체사고) 보험 가입은 보험사들이 거절할 수 있도록 허용했다. 따라서 공동인수 보험가입자(고위험 운전자)들은 사고가 났을 때 상대 차량 수리비 및 운전자 치료비 등은 보험으로 보장받을 수 있지만, 본인 차량 피해나 부상에 대해선 보장받을 수 없었다. 금융위 관계자는 “생계형 고위험 운전자들의 경제적 부담을 줄여주기 위해 공동인수 범위를 확대하기로 했다”고 설명했다.

금융당국은 이번 제도 개선으로 생계형 오토바이·화물차 운전자의 자차 및 자손 보험 가입이 늘어날 것으로 예상했다. 지난해 말 기준 공동인수 보험 가입자의 자차 보험 가입률은 53.4%에 그쳤다. 금융위는 “공동인수 계약자의 자차 보험 가입률이 92.7%로 오를 것”이라고 추정했다.

금융당국은 다만 공동인수 제도를 악용하지 않도록 자차·자손 보험 가입 제한요건을 뒀다. 2억원(출고가)이 넘는 고가 차량, 폐차된 적이 있는 오토바이, 배기량 260㏄ 이상 레저용 오토바이는 자차보험 가입이 안 된다. 또 최근 5년간 음주·약물·무면허 운전을 했거나 고의사고 및 보험사기를 저지른 경우, 공동인수 보험 가입 후 사고 보험금을 두 번 이상 청구한 경우엔 자차 및 자손 보험 가입이 제한된다.

이태명 기자 chihiro@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

보험사 공동인수 범위 확대

[ 이태명 기자 ]

내년 1월부터 자동차사고 경력자나 생계형 오토바이·화물차 운전자도 공동인수제를 통해 자기차량손해 및 자기신체사고 보험에 가입할 수 있다. 지금은 사고위험이 높은 운전자는 공동인수제를 통해 대인·대물배상 보험에만 가입할 수 있다.금융위원회와 금융감독원은 이 같은 내용의 ‘자동차보험 공동인수 제도’ 개선안을 마련해 내년 1월부터 시행한다고 13일 발표했다.

‘공동인수’는 사고 발생 위험이 높아 개별 보험사로부터 보험 가입을 거절당하는 운전자를 위한 제도다. 여러 보험사가 고위험 운전자의 보험계약을 공동으로 인수해 사고위험을 분담하는 형태의 보험이다.

최근 2~3년간 네댓 차례 사고를 낸 운전자와 사고발생 위험이 높은 배달용 오토바이 운전자, 소형 화물차 운전자 등은 고위험 운전자로 분류된다. 현재 공동인수 제도는 자동차보험 중 대인·대물배상 보험 가입만 허용할 뿐 자차(自車·자기차량손해) 및 자손(自損·자기신체사고) 보험 가입은 보험사들이 거절할 수 있도록 허용했다. 따라서 공동인수 보험가입자(고위험 운전자)들은 사고가 났을 때 상대 차량 수리비 및 운전자 치료비 등은 보험으로 보장받을 수 있지만, 본인 차량 피해나 부상에 대해선 보장받을 수 없었다. 금융위 관계자는 “생계형 고위험 운전자들의 경제적 부담을 줄여주기 위해 공동인수 범위를 확대하기로 했다”고 설명했다.

금융당국은 이번 제도 개선으로 생계형 오토바이·화물차 운전자의 자차 및 자손 보험 가입이 늘어날 것으로 예상했다. 지난해 말 기준 공동인수 보험 가입자의 자차 보험 가입률은 53.4%에 그쳤다. 금융위는 “공동인수 계약자의 자차 보험 가입률이 92.7%로 오를 것”이라고 추정했다.

금융당국은 다만 공동인수 제도를 악용하지 않도록 자차·자손 보험 가입 제한요건을 뒀다. 2억원(출고가)이 넘는 고가 차량, 폐차된 적이 있는 오토바이, 배기량 260㏄ 이상 레저용 오토바이는 자차보험 가입이 안 된다. 또 최근 5년간 음주·약물·무면허 운전을 했거나 고의사고 및 보험사기를 저지른 경우, 공동인수 보험 가입 후 사고 보험금을 두 번 이상 청구한 경우엔 자차 및 자손 보험 가입이 제한된다.

이태명 기자 chihiro@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스