미국·EU·영국 등 선진국선 가용자본 인정 범위 넓어

법 근거 없는 모범규준 도입 충분한 논의·검증 필요

[ 박신영 기자 ] 금융당국이 금융그룹 통합감독 도입을 추진하자 보험업계에선 선진국에도 없는 규제를 만들려 한다는 비판의 목소리가 커지고 있다. 미국은 은행지주회사에만 통합감독을 시행한다. 유럽연합(EU)과 영국 등에선 금융회사가 보유한 비금융계열사 자본에 대해선 적정성을 따지지 않는다. 국내 보험회사들은 정부가 추진하는 금융그룹 통합감독이 보험사에 필요없는 근육을 단련하라고 하는 것과 같다고 비판했다.

금융당국이 금융그룹 통합감독 도입을 추진하자 보험업계에선 선진국에도 없는 규제를 만들려 한다는 비판의 목소리가 커지고 있다. 미국은 은행지주회사에만 통합감독을 시행한다. 유럽연합(EU)과 영국 등에선 금융회사가 보유한 비금융계열사 자본에 대해선 적정성을 따지지 않는다. 국내 보험회사들은 정부가 추진하는 금융그룹 통합감독이 보험사에 필요없는 근육을 단련하라고 하는 것과 같다고 비판했다.

미국 EU 영국 등은 위기 상황에 보험금을 지급할 체력을 비축하면 된다는 대원칙만 세워놓고 있다. 미국은 보험사 등을 주력으로 하는 비은행지주회사 감독은 연방정부가 아니라 주(州)정부가 한다. 주정부는 감독권을 갖지만 보험회사를 통합감독하지 않는다. 비금융계열사에 대한 출자는 감독 대상이 아니라고 본다.

EU와 영국은 감독당국이 통합감독을 하지만 가용자본이 요구자본보다 많으면 된다는 기준에 충족하면 더 이상 규제하지 않는다. 가용자본엔 자본금, 자본잉여금 등이 포함된다. 요구자본은 위기 상황 시 최대손실액의 예측치다.

EU와 영국은 금융회사가 위기를 맞았을 때 금융소비자 보호를 위해 동원할 수 있는 자본이라면 가용자본으로 인정한다. 또 금융회사가 다른 회사에 출자했다 하더라도 자본이 이중으로 계산되지 않는다면 가용자본으로 판단한다. 반면 금융위원회가 추진하는 금융그룹 통합감독은 단순히 금융회사가 비금융계열사에 출자한 자본 모두를 가용자본에서 제외시킨다.

금융업계 관계자는 “보험회사가 언제든지 출자 지분을 매각해 금융소비자 보호에 쓸 수 있다면 가용자본으로 인정하는 것이 맞다”고 강조했다.

금융당국이 충분한 논의와 검증을 받지 않고 규제를 도입하려 한다는 비판도 나온다. 모범규준 도입과 법 개정을 동시에 추진하는 것이 대표적이다. 모범규준은 금융당국이 마련한 일종의 가이드라인이다. 법적 근거가 없다. 금융당국으로선 법 개정 절차 없이 손쉽게 규제를 가할 수 있는 방법이다.

다른 금융업계 관계자는 “금융당국이 차라리 여러 공청회를 걸쳐 업계 관계자들의 의견을 수렴해 합리적인 내용의 법 개정을 추진한다면 수긍할 수 있다”고 말했다.

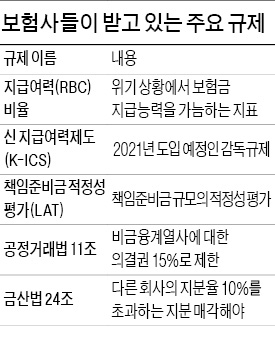

통합감독이 과잉규제라는 논란도 끊이지 않고 있다. 통합감독은 2013년 동양증권의 기업어음(CP) 불완전판매 사태로 논의가 본격 시작됐다. 동양증권이 자회사 지원에 동원되면서 소비자에게 피해가 돌아가서다. 하지만 보험사들은 공정거래법과 금산분리법으로 비금융회사에 대한 의결권과 지분율 모두 제한을 받고 있다.

한 보험사 임원은 “최근 지급여력제도 등 여러 규제가 강화되고 있다”며 “보험사가 적응할 시간조차도 없다”고 토로했다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

한경닷컴, 기업 대상 '2018년 환율전망 및 금리전망 세미나' 오는 12월 12일 KDB산업은행과 공동 주최!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 35만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

법 근거 없는 모범규준 도입 충분한 논의·검증 필요

[ 박신영 기자 ]

금융당국이 금융그룹 통합감독 도입을 추진하자 보험업계에선 선진국에도 없는 규제를 만들려 한다는 비판의 목소리가 커지고 있다. 미국은 은행지주회사에만 통합감독을 시행한다. 유럽연합(EU)과 영국 등에선 금융회사가 보유한 비금융계열사 자본에 대해선 적정성을 따지지 않는다. 국내 보험회사들은 정부가 추진하는 금융그룹 통합감독이 보험사에 필요없는 근육을 단련하라고 하는 것과 같다고 비판했다.미국 EU 영국 등은 위기 상황에 보험금을 지급할 체력을 비축하면 된다는 대원칙만 세워놓고 있다. 미국은 보험사 등을 주력으로 하는 비은행지주회사 감독은 연방정부가 아니라 주(州)정부가 한다. 주정부는 감독권을 갖지만 보험회사를 통합감독하지 않는다. 비금융계열사에 대한 출자는 감독 대상이 아니라고 본다.

EU와 영국은 감독당국이 통합감독을 하지만 가용자본이 요구자본보다 많으면 된다는 기준에 충족하면 더 이상 규제하지 않는다. 가용자본엔 자본금, 자본잉여금 등이 포함된다. 요구자본은 위기 상황 시 최대손실액의 예측치다.

EU와 영국은 금융회사가 위기를 맞았을 때 금융소비자 보호를 위해 동원할 수 있는 자본이라면 가용자본으로 인정한다. 또 금융회사가 다른 회사에 출자했다 하더라도 자본이 이중으로 계산되지 않는다면 가용자본으로 판단한다. 반면 금융위원회가 추진하는 금융그룹 통합감독은 단순히 금융회사가 비금융계열사에 출자한 자본 모두를 가용자본에서 제외시킨다.

금융업계 관계자는 “보험회사가 언제든지 출자 지분을 매각해 금융소비자 보호에 쓸 수 있다면 가용자본으로 인정하는 것이 맞다”고 강조했다.

금융당국이 충분한 논의와 검증을 받지 않고 규제를 도입하려 한다는 비판도 나온다. 모범규준 도입과 법 개정을 동시에 추진하는 것이 대표적이다. 모범규준은 금융당국이 마련한 일종의 가이드라인이다. 법적 근거가 없다. 금융당국으로선 법 개정 절차 없이 손쉽게 규제를 가할 수 있는 방법이다.

다른 금융업계 관계자는 “금융당국이 차라리 여러 공청회를 걸쳐 업계 관계자들의 의견을 수렴해 합리적인 내용의 법 개정을 추진한다면 수긍할 수 있다”고 말했다.

통합감독이 과잉규제라는 논란도 끊이지 않고 있다. 통합감독은 2013년 동양증권의 기업어음(CP) 불완전판매 사태로 논의가 본격 시작됐다. 동양증권이 자회사 지원에 동원되면서 소비자에게 피해가 돌아가서다. 하지만 보험사들은 공정거래법과 금산분리법으로 비금융회사에 대한 의결권과 지분율 모두 제한을 받고 있다.

한 보험사 임원은 “최근 지급여력제도 등 여러 규제가 강화되고 있다”며 “보험사가 적응할 시간조차도 없다”고 토로했다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

한경닷컴, 기업 대상 '2018년 환율전망 및 금리전망 세미나' 오는 12월 12일 KDB산업은행과 공동 주최!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 35만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스