은행으로 돈이 돌아온다

운용자산이익률 오르고

가입자들은 보험료 인하

예정이율 인상엔 '머뭇'

[ 강경민 기자 ] 보험업계는 본격적인 시장금리 인상 기조에 따라 중장기적으로 운용자산이익률이 증가하는 등 영업 환경이 크게 개선될 것으로 기대하고 있다.

10일 업계에 따르면 지난해 10월 기준 25개 생명보험사의 평균 운용자산이익률은 연 3.7%다. 2016년 말까지만 해도 연 4% 초반을 유지하던 운용자산이익률은 지난해 1월 처음으로 연 3%대로 떨어졌다. 저금리 기조가 본격화하던 2012년 초반의 연 4.9%에 비해 1%포인트 이상 하락했다.

하지만 시장금리 인상으로 이 같은 운용자산이익률도 점차 상승할 것으로 보험사들은 기대하고 있다. 고객에게 받은 보험료를 주로 국공채와 같은 우량 채권에 투자해서다. 시장금리가 올라가면 중장기적으로 채권금리도 상승해 보험사의 수익률이 좋아지는 효과를 가져온다. 국내 보험시장이 사실상 포화 상태에 이르면서 본업인 보험 영업보다 투자가 회사 성적에서 차지하는 비중이 계속 커진다는 점에서도 금리 인상은 호재라는 게 업계의 설명이다.

금리 인상에 따라 2000년대 중반까지 판매한 연 5% 이상 고금리 확정이율 저축성보험 상품의 역마진 부담이 줄어드는 효과도 볼 수 있다. 초저금리 시대엔 고객에게 돌려주기로 한 금리가 운용자산이익률보다 높아 역마진이 발생했다.

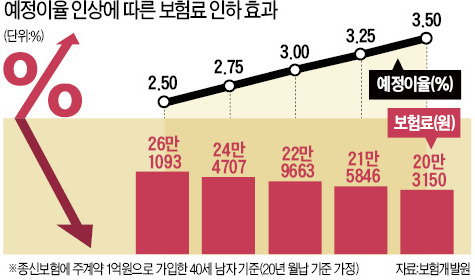

금리 인상은 보험 상품에 가입한 소비자에게도 이익이다. 통상 보험회사의 운용자산이익률이 증가하면 예정이율도 오른다. 예정이율이란 보험사가 고객 보험료를 받아 자산운용을 했을 때 올릴 수 있는 수익률 예상치다. 예정이율이 높을수록 보험료는 낮아진다. 고객들이 돌려받는 보험금은 고정돼 있기 때문에 예정이율이 높아지면 보험료가 낮아진다.

보험개발원의 시뮬레이션에 따르면 1억원(가입금액) 종신보험에 가입한 40세 남자(20년 월납 기준)를 기준으로 예정이율이 연 0.25%포인트 오르면 이 가입자가 매달 내야 하는 보험료는 6%가량 낮아진다. 예를 들어 예정이율이 연 2.5%일 때 매월 내는 보험료는 26만1093원이지만, 예정이율이 연 2.75%면 보험료는 24만4707원으로 떨어진다.

시장금리가 본격적인 상승세에 접어들었는데도 보험사들은 예정이율 인상을 미루고 있다. 이달 초 기준 보험사들의 예정이율은 평균 연 2.5%다. 아직 예정이율을 인상한 보험사는 단 한 곳도 없다는 것이 업계의 추정이다. 수년간 계속된 저금리 시대에 한국은행이 기준금리를 낮추면 곧바로 그 다음달 일제히 예정이율을 낮췄던 것과 비교된다.

강경민 기자 kkm1026@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 36만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

운용자산이익률 오르고

가입자들은 보험료 인하

예정이율 인상엔 '머뭇'

[ 강경민 기자 ] 보험업계는 본격적인 시장금리 인상 기조에 따라 중장기적으로 운용자산이익률이 증가하는 등 영업 환경이 크게 개선될 것으로 기대하고 있다.

10일 업계에 따르면 지난해 10월 기준 25개 생명보험사의 평균 운용자산이익률은 연 3.7%다. 2016년 말까지만 해도 연 4% 초반을 유지하던 운용자산이익률은 지난해 1월 처음으로 연 3%대로 떨어졌다. 저금리 기조가 본격화하던 2012년 초반의 연 4.9%에 비해 1%포인트 이상 하락했다.

하지만 시장금리 인상으로 이 같은 운용자산이익률도 점차 상승할 것으로 보험사들은 기대하고 있다. 고객에게 받은 보험료를 주로 국공채와 같은 우량 채권에 투자해서다. 시장금리가 올라가면 중장기적으로 채권금리도 상승해 보험사의 수익률이 좋아지는 효과를 가져온다. 국내 보험시장이 사실상 포화 상태에 이르면서 본업인 보험 영업보다 투자가 회사 성적에서 차지하는 비중이 계속 커진다는 점에서도 금리 인상은 호재라는 게 업계의 설명이다.

금리 인상에 따라 2000년대 중반까지 판매한 연 5% 이상 고금리 확정이율 저축성보험 상품의 역마진 부담이 줄어드는 효과도 볼 수 있다. 초저금리 시대엔 고객에게 돌려주기로 한 금리가 운용자산이익률보다 높아 역마진이 발생했다.

금리 인상은 보험 상품에 가입한 소비자에게도 이익이다. 통상 보험회사의 운용자산이익률이 증가하면 예정이율도 오른다. 예정이율이란 보험사가 고객 보험료를 받아 자산운용을 했을 때 올릴 수 있는 수익률 예상치다. 예정이율이 높을수록 보험료는 낮아진다. 고객들이 돌려받는 보험금은 고정돼 있기 때문에 예정이율이 높아지면 보험료가 낮아진다.

보험개발원의 시뮬레이션에 따르면 1억원(가입금액) 종신보험에 가입한 40세 남자(20년 월납 기준)를 기준으로 예정이율이 연 0.25%포인트 오르면 이 가입자가 매달 내야 하는 보험료는 6%가량 낮아진다. 예를 들어 예정이율이 연 2.5%일 때 매월 내는 보험료는 26만1093원이지만, 예정이율이 연 2.75%면 보험료는 24만4707원으로 떨어진다.

시장금리가 본격적인 상승세에 접어들었는데도 보험사들은 예정이율 인상을 미루고 있다. 이달 초 기준 보험사들의 예정이율은 평균 연 2.5%다. 아직 예정이율을 인상한 보험사는 단 한 곳도 없다는 것이 업계의 추정이다. 수년간 계속된 저금리 시대에 한국은행이 기준금리를 낮추면 곧바로 그 다음달 일제히 예정이율을 낮췄던 것과 비교된다.

강경민 기자 kkm1026@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 36만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스