오는 31일부터 시행되는 신DTI, 뭐가 달라지나

두 번째 대출부터 만기 제한

젊은 직장인·신혼부부 등은 미래소득 인정돼 한도 늘어

하반기 DSR 도입 땐 대출받기 더 까다로워져

[ 정지은 기자 ] 오는 31일부터 신(新)총부채상환비율(DTI)이 시행되면 대출한도 계산법이 확 달라진다. 신DTI는 현DTI와 달리 신규 대출자의 소득과 부채를 최대한 엄격하게 평가한다. 현DTI는 대출 원리금 상환액을 연소득으로 나눠 계산하는데, 이때 원리금엔 신규 주택담보대출 원리금과 기존 주택담보대출의 이자만 반영돼 있다. 여기에 기존 주택담보대출 원금과 신용대출 같은 기타 대출의 이자 상환액까지 포함한 게 신DTI다.

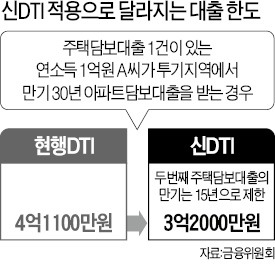

신DTI가 시행되면 이미 주택담보대출을 갖고 있는 차주의 추가 대출한도는 쪼그라들 가능성이 높다. 특히 두 번째 주택담보대출부터는 신DTI 계산 때 만기가 15년으로 제한된다. 다만 이사 등 불가피한 사정으로 2개의 주택담보대출을 보유한 경우는 기존 주택을 즉시 처분하면 기존 주택담보대출의 원금은 빼고 이자만 DTI에 반영한다. 또 2년 안에 기존 주택을 처분하고 주택담보대출을 갚겠다고 약정하면 신규 대출에 대한 만기 제한(15년)은 적용하지 않는다.

신DTI가 시행되면 이미 주택담보대출을 갖고 있는 차주의 추가 대출한도는 쪼그라들 가능성이 높다. 특히 두 번째 주택담보대출부터는 신DTI 계산 때 만기가 15년으로 제한된다. 다만 이사 등 불가피한 사정으로 2개의 주택담보대출을 보유한 경우는 기존 주택을 즉시 처분하면 기존 주택담보대출의 원금은 빼고 이자만 DTI에 반영한다. 또 2년 안에 기존 주택을 처분하고 주택담보대출을 갚겠다고 약정하면 신규 대출에 대한 만기 제한(15년)은 적용하지 않는다.

모든 차주의 대출한도가 줄어드는 것은 아니다. 무주택자인 20~40대 직장인, 신혼부부 등은 신DTI 적용 시 대출한도가 더 늘어날 수 있다. 기존 DTI는 차주의 전년도 소득 총액을 기준으로 대출한도를 정하지만, 신DTI는 2년간 소득기록을 확인한다. 또 미래소득이 늘어날 것으로 예상되면 최대 10%까지 연소득으로 더 인정해준다.

오는 10월부터 은행권에 총부채원리금상환비율(DSR)이 도입되면 대출받기는 더욱 까다로워질 전망이다. DSR은 차주가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지를 계산한 수치다. 예컨대 연봉이 1억원인 사람이 1년간 갚아야 할 원리금이 7000만원이면 DSR은 70%가 된다. 주택담보대출 원리금만 따져 대출 한도를 정하는 DTI와 달리 DSR은 마이너스통장, 자동차 할부금융 등 모든 금융권 대출의 원리금 상환액을 합산해 대출한도를 산정한다.

금융위원회 관계자는 “올해부터는 대출할 때 소득산정 방식이 세분화되고 깐깐해진다”며 “소득이 불분명해서 상환능력을 인정받지 못하거나 이미 대출을 받은 경우 신규 대출을 많이 받기 어려울 것”이라고 말했다.

일각에선 이번 조치로 소득 증빙이 어려운 자영업자 및 노년층의 대출한도가 낮아지고, 고소득층에 대출 기회가 쏠리는 부작용이 생길 가능성이 있다는 우려도 나오고 있다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 36만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

두 번째 대출부터 만기 제한

젊은 직장인·신혼부부 등은 미래소득 인정돼 한도 늘어

하반기 DSR 도입 땐 대출받기 더 까다로워져

[ 정지은 기자 ] 오는 31일부터 신(新)총부채상환비율(DTI)이 시행되면 대출한도 계산법이 확 달라진다. 신DTI는 현DTI와 달리 신규 대출자의 소득과 부채를 최대한 엄격하게 평가한다. 현DTI는 대출 원리금 상환액을 연소득으로 나눠 계산하는데, 이때 원리금엔 신규 주택담보대출 원리금과 기존 주택담보대출의 이자만 반영돼 있다. 여기에 기존 주택담보대출 원금과 신용대출 같은 기타 대출의 이자 상환액까지 포함한 게 신DTI다.

신DTI가 시행되면 이미 주택담보대출을 갖고 있는 차주의 추가 대출한도는 쪼그라들 가능성이 높다. 특히 두 번째 주택담보대출부터는 신DTI 계산 때 만기가 15년으로 제한된다. 다만 이사 등 불가피한 사정으로 2개의 주택담보대출을 보유한 경우는 기존 주택을 즉시 처분하면 기존 주택담보대출의 원금은 빼고 이자만 DTI에 반영한다. 또 2년 안에 기존 주택을 처분하고 주택담보대출을 갚겠다고 약정하면 신규 대출에 대한 만기 제한(15년)은 적용하지 않는다.모든 차주의 대출한도가 줄어드는 것은 아니다. 무주택자인 20~40대 직장인, 신혼부부 등은 신DTI 적용 시 대출한도가 더 늘어날 수 있다. 기존 DTI는 차주의 전년도 소득 총액을 기준으로 대출한도를 정하지만, 신DTI는 2년간 소득기록을 확인한다. 또 미래소득이 늘어날 것으로 예상되면 최대 10%까지 연소득으로 더 인정해준다.

오는 10월부터 은행권에 총부채원리금상환비율(DSR)이 도입되면 대출받기는 더욱 까다로워질 전망이다. DSR은 차주가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지를 계산한 수치다. 예컨대 연봉이 1억원인 사람이 1년간 갚아야 할 원리금이 7000만원이면 DSR은 70%가 된다. 주택담보대출 원리금만 따져 대출 한도를 정하는 DTI와 달리 DSR은 마이너스통장, 자동차 할부금융 등 모든 금융권 대출의 원리금 상환액을 합산해 대출한도를 산정한다.

금융위원회 관계자는 “올해부터는 대출할 때 소득산정 방식이 세분화되고 깐깐해진다”며 “소득이 불분명해서 상환능력을 인정받지 못하거나 이미 대출을 받은 경우 신규 대출을 많이 받기 어려울 것”이라고 말했다.

일각에선 이번 조치로 소득 증빙이 어려운 자영업자 및 노년층의 대출한도가 낮아지고, 고소득층에 대출 기회가 쏠리는 부작용이 생길 가능성이 있다는 우려도 나오고 있다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 36만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스