매도가능증권 → 만기보유증권

채권평가 손실 줄여 지급여력비율 지키려는 의도

올해까지 매각 불발 땐 ING생명 이름 사용 못해

[ 이지훈 기자 ] ING생명(사진)이 약 10조원 규모의 보유 채권을 ‘매도가능증권’에서 ‘만기보유증권’으로 회계상 재분류했다. 금리상승에 따른 채권평가 손실을 줄여 자산건전성 지표인 지급여력(RBC)비율이 떨어지는 걸 방지하기 위한 목적이란 분석이 나온다.

ING생명(사진)이 약 10조원 규모의 보유 채권을 ‘매도가능증권’에서 ‘만기보유증권’으로 회계상 재분류했다. 금리상승에 따른 채권평가 손실을 줄여 자산건전성 지표인 지급여력(RBC)비율이 떨어지는 걸 방지하기 위한 목적이란 분석이 나온다.

◆채권 재분류 마친 ING생명

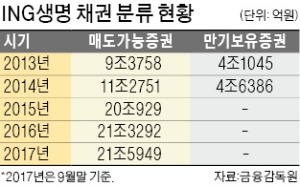

6일 투자은행(IB)업계에 따르면 ING생명은 최근 매도가능으로 분류된 보유 채권 21조5949억원(지난해 9월 말 기준)어치 중 약 10조원어치를 만기보유증권으로 재분류하는 작업을 했다. 2015년 4조6386억원어치 만기보유증권을 일시에 매도가능증권으로 재분류한 지 3년 만이다. 회사는 다음달 공시를 통해 이 사실을 시장에 공개할 계획이다.

보험사들은 투자한 채권을 만기까지 보유할 의도가 있을 경우 만기보유증권으로 분류한다. 만기보유증권은 취득원가에 이자수익만 인식하고 회계상 평가손익은 따로 처리하지 않는다. 반면 매도가능증권은 시가평가를 통해 평가액을 회계상 곧바로 인식한다. 금리 변동에 따라 바뀌는 채권 평가액이 즉시 자본에 영향을 미친다.

I NG생명이 대규모 채권 재분류를 한 건 금리상승에 따른 채권평가 손실을 줄여 RBC비율이 하락하는 걸 방어하기 위한 조치로 풀이된다. 매도가능증권은 금리가 하락할 땐 RBC비율을 개선하는 ‘효자’ 노릇을 하지만 반대로 금리가 상승하면 RBC비율 하락을 야기하는 주원인이 된다.

NG생명이 대규모 채권 재분류를 한 건 금리상승에 따른 채권평가 손실을 줄여 RBC비율이 하락하는 걸 방어하기 위한 조치로 풀이된다. 매도가능증권은 금리가 하락할 땐 RBC비율을 개선하는 ‘효자’ 노릇을 하지만 반대로 금리가 상승하면 RBC비율 하락을 야기하는 주원인이 된다.

ING생명은 작년 1~3분기에 3811억원 가량의 채권평가 이익이 줄었다. 한 보험사 최고운용책임자(CIO)는 “금리가 1%포인트 오르면 보험사 전체가 약 19조원의 채권평가 손실을 내는 구조”라며 “이 경우 보험사 전체 RBC비율이 180% 수준까지 떨어질 것”이라고 전망했다.

일각에선 ING생명이 자산건전성을 강화한 뒤 조만간 회사 재매각에 나설 것이란 분석도 나온다. ING생명의 상표권을 사용할 수 있는 시한이 올해까지인 점도 곧 인수합병(M&A)시장에 나올 가능성이 점쳐지는 이유다. IB업계 관계자는 “RBC비율이 하락하는 걸 막아 회사가치를 높인 뒤 1분기 중 매각작업을 시작할 가능성이 높다”고 내다봤다.

ING생명은 국내 보험사 가운데 자산건전성이 우수한 회사 중 하나로 손꼽힌다. 작년 9월 말 기준 RBC비율은 501.7%로 국내 생명보험사 중 가장 높다. 하지만 자산 포트폴리오에서 채권이 차지하는 비중이 높기 때문에 금리변동성에 대한 민감도가 크다.

◆발등에 불 떨어진 보험사

저금리가 지속될 것으로 보고 회계상 채권평가 이익을 늘리기 위해 작년에 매도가능증권을 늘린 보험사들은 발등에 불이 떨어졌다. RBC비율 개선에 도움이 될 것으로 봤던 채권 재분류가 금리상승으로 오히려 부메랑이 됐기 때문이다. 2016년에 만기보유증권을 매도가능증권으로 재분류한 동부생명, 동부화재, 현대해상 등의 RBC비율은 작년에 크게 떨어졌다.

이지훈 기자 lizi@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

채권평가 손실 줄여 지급여력비율 지키려는 의도

올해까지 매각 불발 땐 ING생명 이름 사용 못해

[ 이지훈 기자 ]

ING생명(사진)이 약 10조원 규모의 보유 채권을 ‘매도가능증권’에서 ‘만기보유증권’으로 회계상 재분류했다. 금리상승에 따른 채권평가 손실을 줄여 자산건전성 지표인 지급여력(RBC)비율이 떨어지는 걸 방지하기 위한 목적이란 분석이 나온다.◆채권 재분류 마친 ING생명

6일 투자은행(IB)업계에 따르면 ING생명은 최근 매도가능으로 분류된 보유 채권 21조5949억원(지난해 9월 말 기준)어치 중 약 10조원어치를 만기보유증권으로 재분류하는 작업을 했다. 2015년 4조6386억원어치 만기보유증권을 일시에 매도가능증권으로 재분류한 지 3년 만이다. 회사는 다음달 공시를 통해 이 사실을 시장에 공개할 계획이다.

보험사들은 투자한 채권을 만기까지 보유할 의도가 있을 경우 만기보유증권으로 분류한다. 만기보유증권은 취득원가에 이자수익만 인식하고 회계상 평가손익은 따로 처리하지 않는다. 반면 매도가능증권은 시가평가를 통해 평가액을 회계상 곧바로 인식한다. 금리 변동에 따라 바뀌는 채권 평가액이 즉시 자본에 영향을 미친다.

I

NG생명이 대규모 채권 재분류를 한 건 금리상승에 따른 채권평가 손실을 줄여 RBC비율이 하락하는 걸 방어하기 위한 조치로 풀이된다. 매도가능증권은 금리가 하락할 땐 RBC비율을 개선하는 ‘효자’ 노릇을 하지만 반대로 금리가 상승하면 RBC비율 하락을 야기하는 주원인이 된다.ING생명은 작년 1~3분기에 3811억원 가량의 채권평가 이익이 줄었다. 한 보험사 최고운용책임자(CIO)는 “금리가 1%포인트 오르면 보험사 전체가 약 19조원의 채권평가 손실을 내는 구조”라며 “이 경우 보험사 전체 RBC비율이 180% 수준까지 떨어질 것”이라고 전망했다.

일각에선 ING생명이 자산건전성을 강화한 뒤 조만간 회사 재매각에 나설 것이란 분석도 나온다. ING생명의 상표권을 사용할 수 있는 시한이 올해까지인 점도 곧 인수합병(M&A)시장에 나올 가능성이 점쳐지는 이유다. IB업계 관계자는 “RBC비율이 하락하는 걸 막아 회사가치를 높인 뒤 1분기 중 매각작업을 시작할 가능성이 높다”고 내다봤다.

ING생명은 국내 보험사 가운데 자산건전성이 우수한 회사 중 하나로 손꼽힌다. 작년 9월 말 기준 RBC비율은 501.7%로 국내 생명보험사 중 가장 높다. 하지만 자산 포트폴리오에서 채권이 차지하는 비중이 높기 때문에 금리변동성에 대한 민감도가 크다.

◆발등에 불 떨어진 보험사

저금리가 지속될 것으로 보고 회계상 채권평가 이익을 늘리기 위해 작년에 매도가능증권을 늘린 보험사들은 발등에 불이 떨어졌다. RBC비율 개선에 도움이 될 것으로 봤던 채권 재분류가 금리상승으로 오히려 부메랑이 됐기 때문이다. 2016년에 만기보유증권을 매도가능증권으로 재분류한 동부생명, 동부화재, 현대해상 등의 RBC비율은 작년에 크게 떨어졌다.

이지훈 기자 lizi@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스